Pagamenti digitali sempre più senza contatto

L’Osservatorio Innovative payments rileva, nell’anno della pandemia, sempre più pagamenti con carta contactless e con smartphone. Un ulteriore passo verso l’abbandono del contante. A patto di fare sistema e offrire soluzioni e app semplici per gli utenti

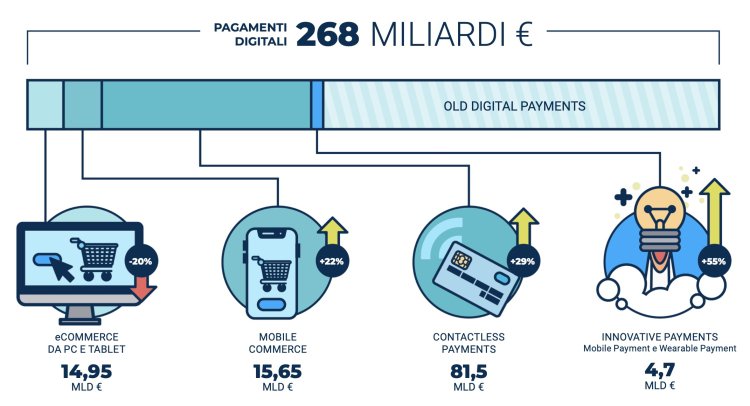

«Il 2020, pur nella sua drammaticità potrebbe avere segnato un punto di svolta per il settore dei pagamenti digitali». Lo afferma Ivano Asaro, direttore dell’Osservatorio Innovative payments della School of management del Politecnico di Milano, illustrando i dati dell’ultima edizione, che registra un valore delle transazioni di 268 miliardi di euro, in linea con il 2019 (-0,7%) ma in presenza di un calo dei consumi del -13%. Contemporaneamente aumentano gli acquisti per l’e-commerce e i pagamenti innovativi sostituiscono quelli con i contanti. Complessivamente la penetrazione dei pagamenti digitali cresce al 33%, contro il 29% del 2019. La conferma arriva da Oscar Occhipinti, direttore marketing e commerciale Bancomat: «Gli sportelli automatici delle banche hanno registrato il 22% di prelievi in meno nel corso del 2020 e a febbraio di quest’anno addirittura il -35% anno su anno».

Figura 1 – Pagamenti digitali, il valore delle transazioni per categoria nel 2020

Fonte: School of management Politecnico di Milano “Osservatorio Innovative payments” 2021

I ricercatori dell’Osservatorio rilevano che l’Italia, per numero di transazioni digitali pro capite è però ancora tra i fanalini di coda in Europa: con 77 transazioni contro 141 di media nei 27 Paesi europei è ventiquattresima, con alle spalle solo Germania, Romania e Bulgaria, tutte comunque con tassi di crescita maggiori del nostro paese. Nondimeno il numero delle transazioni è aumentato del +4% a 5,2 miliardi, con uno scontrino medio che è lievemente diminuito (51,7 euro contro 53,7), indice di una maggiore diffusione di questi strumenti di pagamento, un risultato ottenuto grazie all’andamento positivo (+4%) del secondo semestre, con il primo che si era chiuso in negativo (-2%) per la chiusura dei negozi e il crollo del turismo. In particolare a comportarsi meglio sono state le carte prepagate (48,5 miliardi, +15,5%) grazie all’online e al reddito di cittadinanza, mentre le carte di debito (148 miliardi, +2,8%) reggono l’urto e sostituiscono il contante. Soffrono invece le carte di credito (71,5 miliardi, -15%) per il calo dei consumi, soprattutto legati al turismo e ai servizi.

Contactless in evidenza

Il valore delle transazioni con le carte da appoggiare al Pos è infatti aumentato del +29%, passando da 63 miliardi di euro a 81 miliardi. Ma soprattutto anche nel periodo successivo al lockdown gli italiano hanno continuato a preferire i pagamenti senza contatto (o lo smartphone), ritenuto il solo strumento in grado di ridurre al minimo o addirittura azzerare (nel caso dello smartphone) qualsiasi tipo di contatto in cassa.

La conferma arriva anche da uno studio effettuato da App Quality sulle variabili della scelta del metodo di pagamento nell’era Covid-19, secondo il quale il contante è ancora il metodo di pagamento più frequentemente utilizzato per importi inferiori ai 10€, anche se a fronte di un evento esterno che forzi il cambiamento, i comportamenti si sono modificati con una forte riduzione del contante a favore delle carte contactless che risultano il metodo di pagamento più comodo in tutte le circostanze.

«La crescita sostenuta dal sempre maggior numero di carte contactless in circolazione (sono ormai 90 milioni le carte e 1,95 milioni i Pos senza contatto, il 90% del totale installato) potrà beneficiare in futuro anche della nuova soglia introdotta dalla PSD2 (50 €) sotto la quale è possibile effettuare transazioni senza passare la propria carta all’operatore in cassa e senza dover toccare il Pos per digitare il Pin, ma che per il momento è ancora in fase di rilascio per la maggior parte degli attori italiani», dichiara Valeria Portale, direttore dell’Osservatorio Innovative Payments. Tanto che Luciano Cavazzana, responsabile strategie e innovazione Lis, esprime un giudizio definitivo: «Dopo quindici anni di battaglie per il contactless, oggi possiamo dire che questo si è affermato come il sistema di pagamento. E potrà solo crescere».

Cashback di Stato

L’ultimo periodo dell’anno è stato, però, soprattutto caratterizzato dall’entrata in scena dell’iniziativa legata al Cashback di Stato a dicembre, con il rimborso del 10% degli acquisti effettuati con gli strumenti di pagamento elettronici in negozio, che ha fatto molto discutere soprattutto per le modalità di adesione e attivazione adottate (per esempio l’impossibilità di acquistare con i wallet sullo smartphone ha determinato il ritorno al pagamento con carta dei consumatori più evoluti), ma, secondo l’Osservatorio, ha sicuramente acceso un riflettore sulla questione dell’incentivazione dei pagamenti elettronici per ridurre l’evasione fiscale e accelerare la digitalizzazione del paese. Nella fase sperimentale dell’iniziativa, nell’ultimo mese dell’anno, solo il 9% degli utenti ha effettuato almeno una transazione valida e il 6% (3,2 milioni) ha raggiunto il numero necessario di transazioni per accedere al bonus, con un ammontare dei rimborsi totale pari a 222,6 milioni di euro (2,2 miliardi il valore delle transazioni). Per Alessandro Bragazzi, responsabile interfaccia processing e business support Intesa Sanpaolo, «L’app Io è uno dei super aggregatori di successo e la pubblica amministrazione può essere un catalizzatore di grande successo che aiuta a fare sistema, cosa di cui c’è enormemente bisogno».

Lo smartphone e i pagamenti innovativi

Nell’anno in cui l’e-commerce di prodotti è aumentato del 31%, i pagamenti digitali si sono dimostrati dei veri alleati per i cittadini che si sono avvicinati – spesso per la prima volta – sia agli acquisti online sia ai pagamenti elettronici. Tuttavia per la forte contrazione dell’e-commerce dei servizi questi pagamenti si sono fermati a 30,6 miliardi (-3% sull’anno precedente), di cui 15,65 miliardi da smartphone, l’altro vincitore di questa partita, che è diventato il dispositivo preferito per gli acquisti da remoto e i pagamenti online con un balzo del +22%, arrivando a rappresentare il 51% del totale dell’e-commerce. La riduzione della possibilità di movimento ha colpito molto duramente anche il settore dei servizi legati alla mobilità e dopo anni di crescita la componente di questi servizi pagata con smartphone è scesa da 252 milioni di euro a 157 milioni di euro.

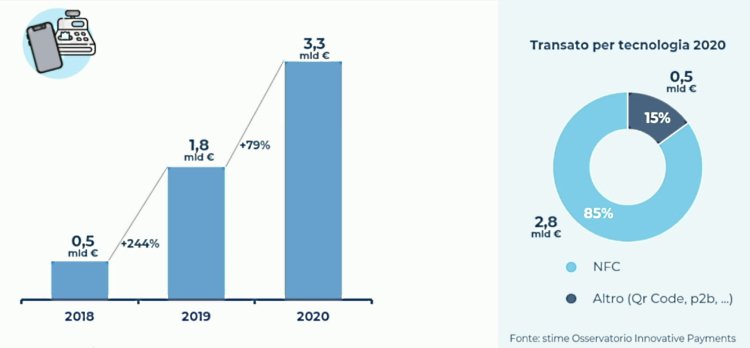

Lo smartphone è inoltre protagonista nei pagamenti innovativi, che hanno registrato una crescita del +80% a 4,7 miliardi di euro: mentre i pagamenti da remoto per bollette e bollettini, ricariche telefoniche raggiungono 1,3 miliardi (+15%), quelli tramite smartphone o wearable in negozio crescono del +80% circa rispetto al 2019, superando i 3,4 miliardi di euro. In sintesi, lo smartphone è utilizzato da circa 4 milioni di utenti (erano 3 milioni l’anno precedente) in 97 milioni di transazioni con uno scontrino medio di 34 euro (+67%), spendendo mediamente circa 800 euro all’anno. Per i wearable le transazioni sono di soli 140 milioni di euro, ma in crescita del +100% rispetto all’anno precedente, il che la dice lunga su quale potrà essere il trend nei prossimi anni. L’esperienza d’uso pensata per questi servizi, sia che utilizzino la tecnologia NFC sia che utilizzino altre modalità come la geolocalizzazione o il qr code, permette di effettuare pagamenti senza alcun tipo di contatto qualsiasi sia l’importo, e questo aspetto è stato fondamentale per la scelta di molti degli utenti.

Figura 2 – Mobile payment in negozio: transazioni e importi medi

Fonte: School of management Politecnico di Milano “Osservatorio Innovative payments” 2021

Ma i pagamenti innovativi vanno oltre e comprendono in particolare quelli con gli smart objects, come smart car, smart speaker e smart appliance e quelli free device, che includono sia i pagamenti biometrici sia quelli in negozio che non necessitano di un coinvolgimento attivo dei clienti, i cosiddetti invisible payments: il primo riferimento è Amazon Go, ma vi sono anche gli esempi italiani di Vivo Green a Terni che utilizza l’infrastruttura tecnologica Xpay di Nexi e di Conad con il sistema Pass pay. «Il 5G porterà un incremento significativo per quanto riguarda i pagamenti attraverso gli oggetti, la vera frontiera dell’innovazione futura, in quanto collegata con lo sviluppo delle smart city e avrà sicuramente riflessi anche per i nodi della blockchain per favorire lo sviluppo di servizi anche in questa rete», commenta Massimo Tonassi, partner Deloitte.

Ma occorre considerare anche che è necessario razionalizzare tra le diverse soluzioni estremamente frazionate e arrivare a uno standard condiviso delle piattaforme tecnologiche puntando sulla semplicità della user experience. «Anche per un early adopter come Carrefour, arriva il momento di considerare quanti clienti adottano le diverse soluzioni, perché bisogna dare il servizio più ampio possibile. In Italia vediamo il proliferare di tante soluzioni interessanti, ma troppo frammentate, tanto che un cliente deve avere decine di app e soluzioni. Occorre fare sistema», ammonisce Ciro Marciello, Responsabile Monetica e Pagamenti Digitali, Carrefour Italia.

E una delle direzioni di sviluppo sarà quella di aggregare ai pagamenti anche un’offerta di servizi supplementari. Perché i pagamenti digitali sono uno straordinario punto di contatto con i clienti. Anzi, il più potente.

a cura di Fabrizio Gomarasca @gomafab

{kind=link}