Clima economico e consumi - aprile 2009

Le principali evidenze

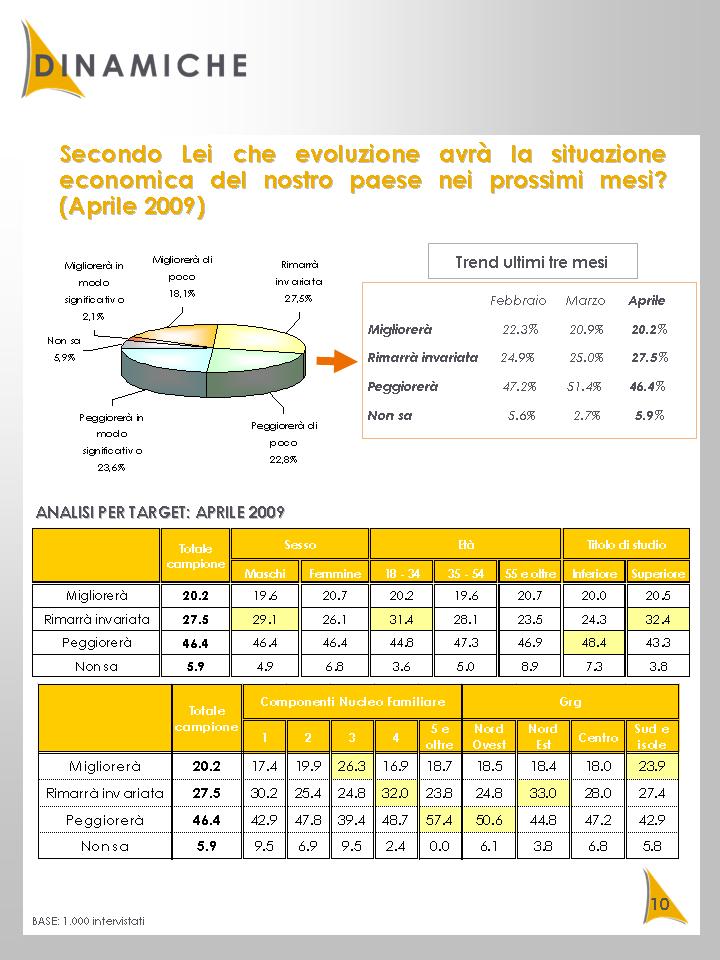

Da qualche giorno, il messaggio mediatico è “c’è qualche timido segnale di ripresa”. Sembra che i dati dell’Osservatorio indichino come anche gli intervistati colgano una leggera inversione di tendenza: certo, non si assiste ad un ribaltamento tra il peggiorerà ed il migliorerà, ma il fatto che le indicazioni negative rispetto alle prospettive economiche del Paese e della famiglia tendano a contrarsi implica in ogni caso un segnale.

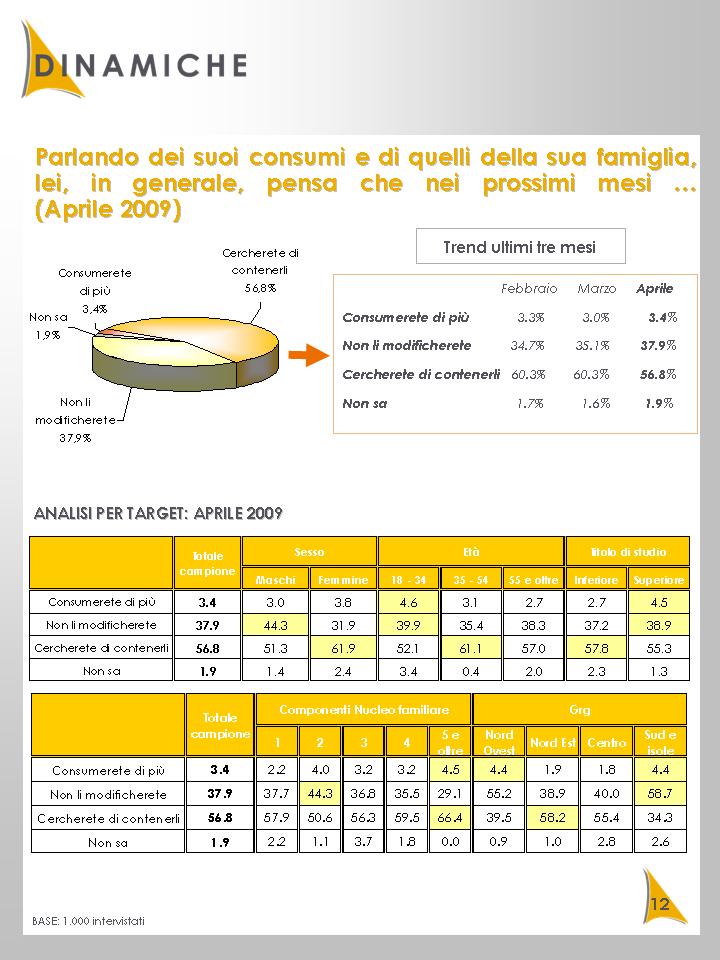

D’altro canto, questo segnale, questo “tirare il respiro” per il Paese e la famiglia non si tramuta in un input per i consumi: sia per i beni di largo consumo, sia per i beni non di prima necessità le prospettive appaiono ancora piuttosto asfittiche.

In un’Italia presa adesso dall’emergenza terremoto e da una gara di solidarietà che non ha pari, in tanti, in particolare la Presidente di Confindustria, Emma Marcegaglia, richiamano l’attenzione, una volta gestita l’emergenza, sulla necessità di investire in riforme strutturali ed in un’economia verde (seguendo le orme di Barack Obama – Presidente USA) che potranno trainare l’Italia non solo fuori dalla crisi, ma diventare veri e propri driver di crescita così che l’Italia non sia più la “Cenerentola d’Europa”. Il 2009 sarà un anno difficile, ma la ripresa sembra prospettarsi a partire dal 2010: l’Italia non deve farsi trovare impreparata.

- Figura 1 - La percezione della situazione economica: del Paese e della famiglia

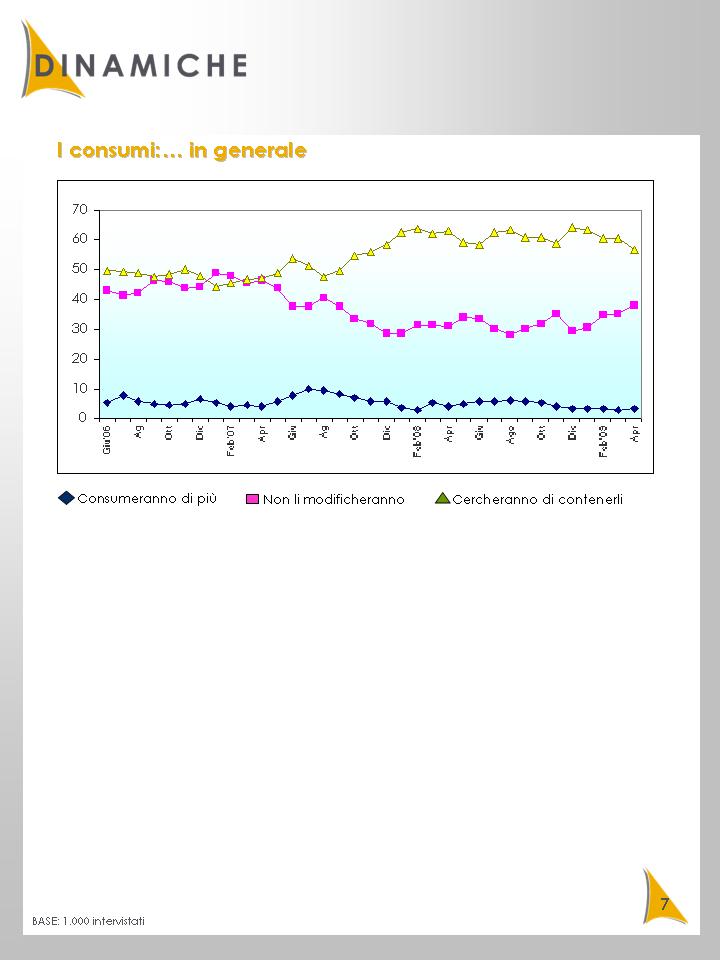

- Figura 2 - I consumi in generale

- Figura 3 - I beni di prima necessità e i beni non di prima necessità

{kind=link}

{kind=link}

{kind=link}

I risultati di aprile

La rilevazione del mese di aprile riporta dei segnali che definire positivi appare un po’ azzardato, ma che evidenziano almeno una contrazione della percezione delle prospettive negative sia del Paese sia della famiglia. Considerando che la lettura dei principali indicatori economici porta gli esperti a dichiarare che, forse, qualche piccolo segnale di ripresa c’è (gli incentivi statali sulle auto hanno avuto il loro positivo effetto, ad esempio), i nostri dati sembrano “suffragare” questa sensazione: ovviamente sono i più giovani (18-34 anni) e gli intervistati con titolo di studio superiore a mostrare un approccio meno negativo.

- Figura 4 - Evoluzione della situazione economica del Paese

- Figura 5 - Evoluzione della situazione finanziaria della famiglia

{kind=link}

{kind=link}

Continua, anche in questa rilevazione, il consolidamento delle indicazioni relative al “non modificare” i consumi in generale. Eppure, scendendo nel dettaglio, sia i beni di prima necessità sia quelli voluttuari appaiono in sofferenza: per entrambi le indicazioni relative al contenimento paiono aumentare, in particolare per i beni di prima necessità tra gli intervistati di 35-54 anni (53.6%), le famiglie più numerose (54.1%) e al Sud (50.6%). Le spese per i beni non di prima necessità tenderanno ad essere più contenute al Nord Est (67.5%).

- Figura 6 - Evoluzione dei consumi in generale e di quelli della famiglia

- Figura 7 - Previsioni di acquisto di beni di largo consumo

- Figura 8 - Previsioni di acquisto di beni e servizi non di prima necessità

{kind=link}

{kind=link}

{kind=link}

La percezione dei farmer market

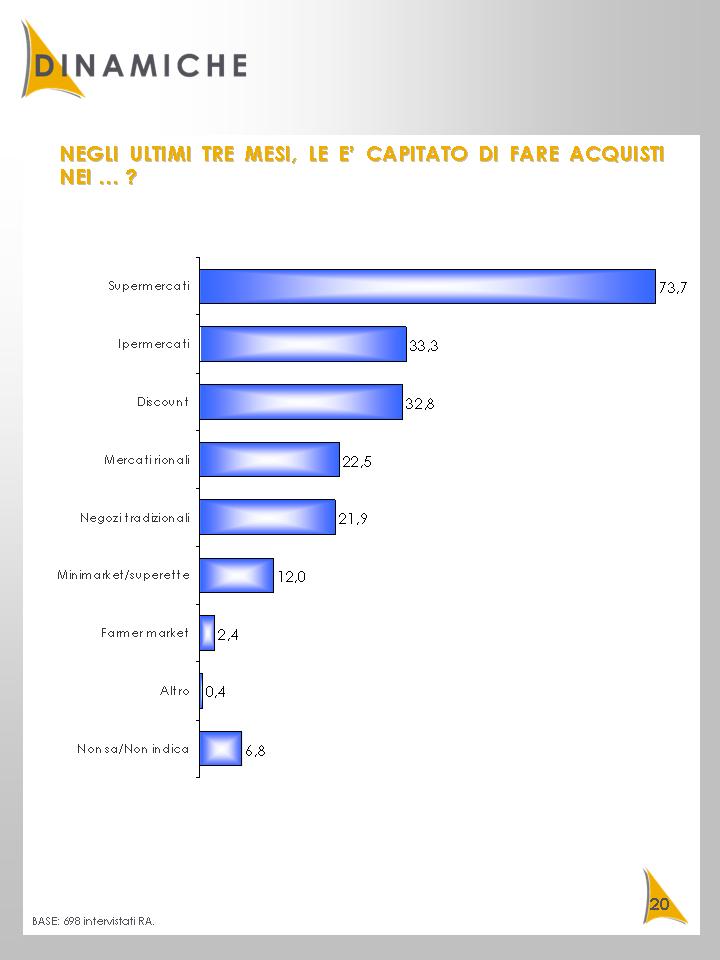

Il format più frequentato continua ad essere il supermercato (73.7%) seguito dall’ipermercato (33.3%) e dal discount (32.5%). Il dato che immediatamente pare balzare all’occhio è infatti proprio costituito dalle percentuali, importanti, conseguite dai discount e dai mercati rionali (22.5%). Ciò può intendersi come un segnale del fatto che la crisi spinge molti intervistati a rivedere il format frequentato premendo sull’acceleratore del driver della convenienza, più facilmente riscontrabile negli ultimi due format menzionati.

- Figura 9 – Preferenza della tipologia di format d’acquisto

- Figura 10 – Frequenza di acquisto nel format preferito

{kind=link}

{kind=link}

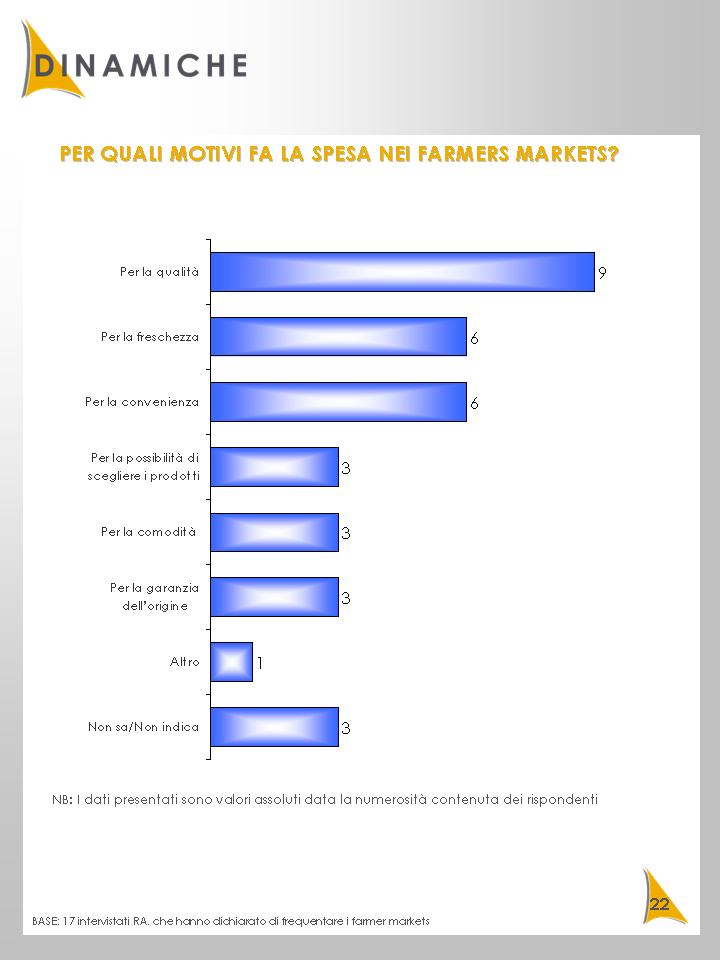

Quello dei farmer market (sono dei mercati, spesso organizzati dalle confederazioni di categoria, come CIA e Coldiretti, in cui è possibile acquistare i prodotti alimentari cioè frutta, verdura, formaggio, carne, ecc.. direttamente dal produttore) appare un fenomeno, in questo momento, a bassa penetrazione, anche perché piuttosto localizzato territorialmente (soprattutto le grandi città): caratterizzati da una bassa frequentazione, tra i driver di scelta prevalgono la qualità, la freschezza e quindi la convenienza (il dato suffraga il dibattito relativo ad un riscontro di non grande convenienza da parte dei frequentatori).

In generale, il dato di “notorietà” del format e della sua formula è pari al 25.9% del campione di RA contattato (dato dal 23.5% di conoscenza tra chi non li frequenta e da quel 2.4% che ha dichiarato di frequentarli): se i farmer markets fossero “disponibili” in ogni città, buona appare la percentuale di intervistati propensi a frequentarli (“certamente + probabilmente disponibili”: 70.3%).

- Figura 11 – Motivazioni di acquisto nei farmer markets

- Figura 12 – Conoscenza e interesse alla frequentazione dei farmer markets

{kind=link}

{kind=link}

L’Osservatorio Dinamiche intende analizzare, in maniera continuativa, la percezione degli italiani relativamente ad una serie di aspetti di primo piano: la situazione economico-finanziaria del Paese e della propria famiglia, l’atteggiamento verso i consumi e verso alcune categorie di beni, sia di largo consumo sia voluttuari.

In questa rilevazione, si sono approfonditi i temi relativi alla frequentazione delle varie tipologie di punto vendita con un approfondimento sui farmer market.

Gli obiettivi dell’Osservatorio vengono perseguiti intervistando mensilmente un campione di 1.000 individui, rappresentativi della popolazione italiana maggiorenne in base alle variabili del genere, età, grande ripartizione territoriale e ampiezza centri, tramite metodologia CATI (Computer Assisted Telephone Interview). Il field di ricerca, i cui risultati sono presentati nelle pagine a seguire, è stato effettuato nei giorni compresi tra il 30 marzo ed il 2 aprile 2009.

A cura di Dinamiche

{kind=link}