La nuova normalità del retail dopo il Covid-19

Le imprese del retail si interrogano al Marketing & Retail Summit su come ricostruire un percorso virtuoso dopo i mesi del lockdown e la necessità di convivere con una realtà segnata dal virus. La risposta è sempre innovazione, ma declinata in modo nuovo

Sostenibilità, e-commerce e one stop shop. L’innovazione del retail nella prossima normalità passa da qui.

Dopo i mesi del lockdown, la ripresa delle attività, i timori per una seconda ondata, la consapevolezza che questa può essere alle porte, ma che si dovrà convivere per lungo tempo con il virus, e la speranza che non si ritorni a un nuovo lockdown, le imprese del largo consumo stanno ragionando sulle prospettive future. L’occasione è stato il Retail & Marketing Summit di GDO WEEK.

Che cosa lascia la più grande recessione del dopoguerra che in un semestre ha ridotto il reddito medio per le famiglie di 1.200 euro?

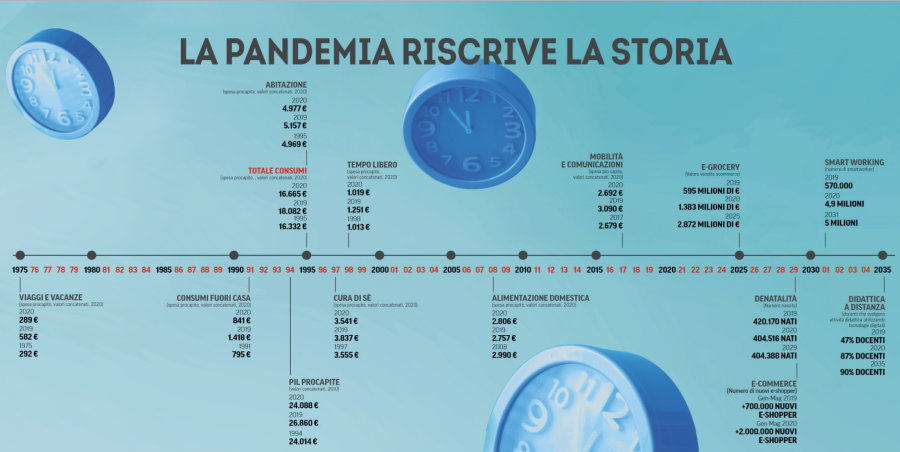

Di sicuro, annota Maura Latini, direttore generale Coop Italia, «la pandemia ha riscritto la storia. Almeno dal punto di vista dei consumi totali, retrocessi al 1995, con alcune significative puntualizzazioni: per i viaggi ogni italiano ha speso nel 2020 come nel 1975, per i consumi fuoricasa come nel 1991, dopo vent’anni di crescita costante. Tiene la spesa per l’abitazione e fanno un balzo in avanti nel tempo l’e-commerce, con 2 milioni di nuovi acquirenti online nei primi cinque mesi dell’anno, la didattica a distanza che vede impegnati una percentuale di docenti vicina a quella chi ci si sarebbe attesa nel 2035, e lo smartworking che occupa quasi cinque milioni di persone, con un anticipo di dieci anni sulle previsioni».

Figura 1 – La pandemia riscrive la storia

Fonte: Rapporto Coop 2020

Il retail verso l’one stop shop

In questo viaggio andata e ritorno nel tempo, non v’è dubbio che si è verificata una accelerazione di tendenze in atto. Le illustra Andrea Petronio, senior partner Bain & Company: «Possiamo evidenziare quattro trend principali: le crescenti aspettative dei consumatori si traducono in un’offerta di servizi personalizzati, opzioni per acquisti “ultra comodi”, preferenze verso brand e insegne con marcate identità valoriali (sociale, ambientale, emozionale); la crescente popolarità dell’e-commerce; il cambiamento dei flussi e delle dinamiche di acquisto; i format value che guadagnano quote e accentuano le pressioni sui prezzi. Queste tendenze hanno un impatto nella crescita stagnante (ad agosto per l’Istat le vendite sono cresciute dello 0,8%, essenzialmente grazie all’e-commerce, ndr) e nella pressione sui margini e nelle continue trasformazioni tecnologiche per soddisfare i bisogni e aumentare l’efficienza (Walmart per esempio negli ultimi sei anni ha riorientato gli investimenti verso lT e digital riducendo fortemente quelli su nuovi negozi e relocation), nella ricerca di ruolo del punto vendita, nell’automazione del lavoro».

Secondo Petronio «gli sviluppi futuri saranno orientati nella ricerca di adiacenze di business, nella costruzione di un ecosistema o alla sua partecipazione con l’obiettivo per il brand/insegna di diventare un ‘one stop shop’, utilizzando più leve a disposizione. Vale per i nativi digitali come Amazon e per i retailer tradizionali come Walmart».

È una direzione che anche alcuni retailer italiani stanno percorrendo.

«La roadmap dell’innovazione – spiega Roberto Selva, chief marketing & customer officer Esselunga – è la somma di tanti ingredienti come la convenienza, l’omnicanalità, intesa come capacità di generare occasioni di spesa per il consumatore in linea con la frammentazione del modo di fare acquisti, l’italianità, che ha avuto un’accelerazione dal lockdown, i dati che con il passaggio dalla intuizione agli analytics diventano fondamentali (per esempio i beacon ci permettono di stilare una mappa dei flussi per orientare meglio la progettazione dei negozi e personalizzare le promozioni), la sostenibilità in quanto prerequisito, la comunità intesa come restituzione al territorio di ciò che prendiamo.

Ma ci sono anche i formati dei punti vendita che restano ancora il maggiore investimento perché le persone vanno ancora nei negozi. Si tratta, in questa sfida per il futuro, di essere capaci di creare il format giusto in base alla localizzazione, mantenendo i concetti valoriali dell’insegna (essere una food company) anche nello sviluppo della prossimità. L’architettura, poi, secondo una logica di rigenerazione urbana o di integrazione urbana con i nuovi progetti sempre in funzione dei territori. E poi la comunicazione e l’ossessione per la qualità».

Paritetico, anche se differente è l’approccio di Conad: «Il commercio deve adattarsi a tutti i contesti in cui opera», afferma Francesco Avanzini, direttore generale Conad. «È terminata l’epoca del generalismo. Oggi ci avviamo verso una strategia multiformato con la salvaguardia della distintività e della prossimità nella quale ci sta il ridisegno anche dell’ipermercato basato sulla molteplicità delle esperienze fisiche, sensoriali e gustative declinato in tre territori (freschi, famiglia, salute) in negozi più accoglienti, perché il commercio è relazione. Così come ci stanno i negozi specializzati (farmacie, petstore), il ridisegno dell’offerta extra alimentare anche con partnership di peso e la prossimità che fa perno sulla fidelizzazione. L’e-commerce, poi, non è solo spesa alimentare. L’obiettivo è quello di costruire un nuovo ecosistema, una piattaforma digitale unica e integrata per l’offerta di prodotti, servizi, esperienze e soluzioni che consenta all’utente di svolgere con la massima semplicità l’esperienza d’acquisto, dalla scelta del prodotto al pagamento con la verifica in tempo reale del proprio stato dell’offerta e della consegna».

La tecnologia in quattro mura

Nel delineare le varie strategie bisogna però fare i conti con quanto afferma Mariangela Marseglia, country manager Italia e Spagna Amazon, che, nemmeno troppo paradossalmente, ragiona sugli sviluppi futuri dei negozi fisici: «Mentre parliamo di e-commerce dobbiamo renderci conto che il delivery appartiene al passato: negli Stati Uniti è stata appena lanciata una tecnologia di riconoscimento biometrico della mano, che consente di uscire dal negozio senza pagare, per esempio. Occorre pensare non a un miglioramento incrementale dell’esistente, ma a un nuovo concetto di punto vendita (intelligenza artificiale, quantum computing, interazione vocale con gli scaffali) ed essere consapevoli che a un certo punto arriverà lo tsunami guidato da qualche player a cambiare l’online. Occorre capire come anticipare l’evoluzione per non farci travolgere. Verrà il momento in cui non conterà più pensare ai flussi, perché i negozi saranno un concentrato di tecnologia con quattro mura attorno».

Da grande operatore logistico, poi, Amazon, non può evitare di pensare alla sostenibilità climatica. Per questo è tra i fondatori di Climate Pledge, una iniziativa che coinvolge diverse aziende leader per l’impegno a raggiungere zero emissioni nel 2040, con dieci anni d’anticipo rispetto all’accordo di Parigi. «Entro il 2030 – spiega Marseglia – siamo impegnati ad alimentare i magazzini e i nostri edifici con fonti rinnovabili e a trasformare i mezzi da benzina e diesel in elettrici, prevedendo anche un progetto di riforestazione come compensazione. Se, diamo l’esempio, possiamo fare in modo che altre realtà importanti possano fare la stessa cosa. Più siamo, meglio facciamo».

La sostenibilità è strategica

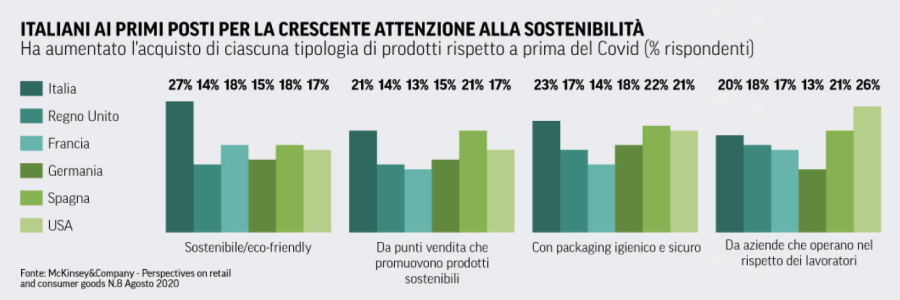

La sostenibilità però non è solo relativa all’ambiente. Lo sottolinea Maura Latini: «La sostenibilità non è marketing, ma sostanza. È il next normal della filiera alimentare. Dopo le capacità dimostrate durante il lockdown, la filiera ha bisogno di essere aggiornata nel suo deficit di efficienza, proprio nella sua sostenibilità ambientale ed etica. Emblematico il caso dell’home delivery del cibo, che ha distrutto la categoria dei piatti pronti nei negozi, consentendo ai consumatori di prendere decisioni immediate e di non dover programmare. Ma sta in equilibrio economico? Come farlo stare? Il problema, grande come un macigno, sta nella sua logistica umana, nell’equa remunerazione. Allora la sostenibilità è tanto ambientale, quanto economica e sociale. La sintesi per tenere in equilibrio questi elementi è il prezzo giusto, in grado di remunerare tutte le fasi produttive. Non il prezzo basso. Certo non possiamo farlo da soli, ma occorre il contributo delle istituzioni nazionali ed europee se vogliamo ridisegnare il futuro risolvendo le storture del passato».

Figura 2 – L’attenzione dei consumatori alla sostenibilità, un confronto europeo

Fonte: Rapporto Coop 2020

Sulla ricerca di nuovi modelli l’accordo è unanime, ma quanto sono sostenibili? Se lo chiede Fausto Caprini, ceo Retex individuando un rapporto stretto tra scelte tecnologiche e innovazione sostenibile: «La consegna in quattro ore, i prodotti ‘dove vuoi quando vuoi’ quale impatto etico e ambientale hanno? Raramente, poi, vi è un collegamento tra l’innovazione e il modello aziendale sostenibile. La sostenibilità è ormai ineludibile. Persino in Cina. Allora nel progettare l’innovazione occorre mettere in agenda alcuni temi: la sostenibilità è una priorità strategica che deve orientare il management; occorre un posizionamento preciso dei valori proposti ai consumatori, facendo attenzione alle promesse che si fanno; vi sono opportunità di volumi e margini perché i clienti premieranno le strategie sostenibili».

A cura di Fabrizio Gomarasca @gomafab

{kind=link}