L’infanzia della blockchain

Una tecnologia non completamente matura ma con un grande potenziale.

Una tecnologia non completamente matura, sulle cui opportunità regna ancora confusione. Ma i progetti si moltiplicano e le attese per il suo utilizzo su larga scala sono elevate. «La blockchain non è uno strumento buono per tutte le stagioni», afferma Donatella Sciuto, prorettore del Politecnico di Milano presentando i risultati dell’Osservatorio Blockchain & Distributed Ledger. «Tuttavia ha la potenzialità per supportare gli ecosistemi in cui la fiducia tra le parti è elemento principale. Istituzioni, imprese, sistemi di imprese e filiere possono trarne grandi vantaggi in un periodo in cui la fiducia viene a mancare sia verso le prime sia verso le seconde».

L’analisi dei ricercatori dell’Osservatorio intende gettare le basi per cogliere le vere possibilità di questa tecnologia superando gli annunci mediatici che hanno spinto nel biennio 2016-2017 molte imprese a “sviluppare progetti e sperimentazioni senza aver compreso del tutto dove la tecnologia potesse portare valore in modo concreto”, con il risultato che non si sono prodotti i benefici attesi e si è incolpata la tecnologia invece del suo errato utilizzo.

Verso l’Internet di valore

La prospettiva dell’Osservatorio è quella dell’Internet of value, superando la definizione tecnica di distributed ledger technology e blockchain. La prima viene definita come sistemi che permettono ai nodi di una rete di raggiungere il consenso sulle modifiche di un registro distribuito in assenza di fiducia e senza la presenza di un ente centrale. Per blockchain si intende una tecnologia inclusa nella famiglia dei distributed ledger e alla base dei Bitcoin, in cui il registro distribuito è strutturato come una catena di blocchi contenenti transazioni. L’Internet of value è, a sua volta, una rete digitale di nodi che si trasferiscono valore attraverso un sistema di algoritmi e regole crittografiche. Questa rete permette di raggiungere il consenso anche in assenza di fiducia, sulle modifiche da apportare a un registro distribuito che tiene traccia dei trasferimenti di asset digitali univoci. Questi asset digitali sono la rappresentazione di altri beni digitali o fisici, di un diritto o dell’accesso a un servizio, prendono il nome di token e vengono utilizzati, su piattaforme diverse, come criptovalute, smart contract, transazioni private.

Che cosa rende interessante la tecnologia blockchain? Quando applicarla?

Quando si verificano certe condizioni anche non contemporaneamente: per esempio se è necessario trasferire asset, meglio se nativamente digitali o facilmente digitalizzabili, quando gli attori non si fidano tra di loro e hanno necessità che tutte le copie del registro siano aggiornate nello stesso modo, quando hanno necessità di condividere le informazioni, e che queste non siano modificabili a posteriori.

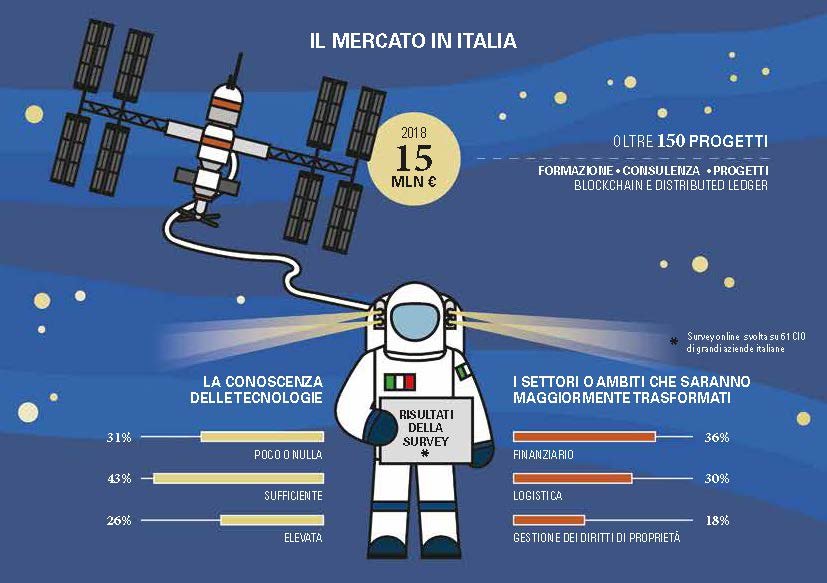

L’Osservatorio ha censito 579 casi di applicazione della blockchain nel mondo nel triennio 2016-2018, di cui 328 (+76%) nel 2018, il 59% dei quali sono annunci, il 27% sono prototipi o progetti in fase di pilota e solo il 14% sono operativi. Già questo dice molto del duplice atteggiamento del sistema delle imprese nei confronti di questa tecnologia (poca chiarezza e grande attenzione), ma il trend di crescita anno su anno è decisamente elevato, con il settore finanziario in grande evidenza (ma il suo peso sul totale è passato dall’80% nel 2016 al 48% nel 2018), seguito da pubblica amministrazione, logistica, agroalimentare, media, utility e altri settori.

Gestione dei pagamenti, gestione documentale, tracciabilità di filiera e mercato dei capitali sono i processi principali interessati che, insieme, costituiscono l’84% del totale.

E l’Italia? Al terzo posto in Europa per numero di progetti, nel nostro paese le aziende hanno investito nel 2018 15 milioni di euro in 150 progetti tra consulenze, corsi di formazione, Ico (Initial coin offering) e solo 10 progetti operativi. E da una survey condotta dall’Osservatorio su 61 grandi aziende è emerso che le imprese italiane conoscono ancora poco le tecnologie blockchain e distributed ledger e non le ritengono rivoluzionarie per il futuro. Tuttavia per comprenderle meglio avviano sperimentazioni, pur con budget limitati.

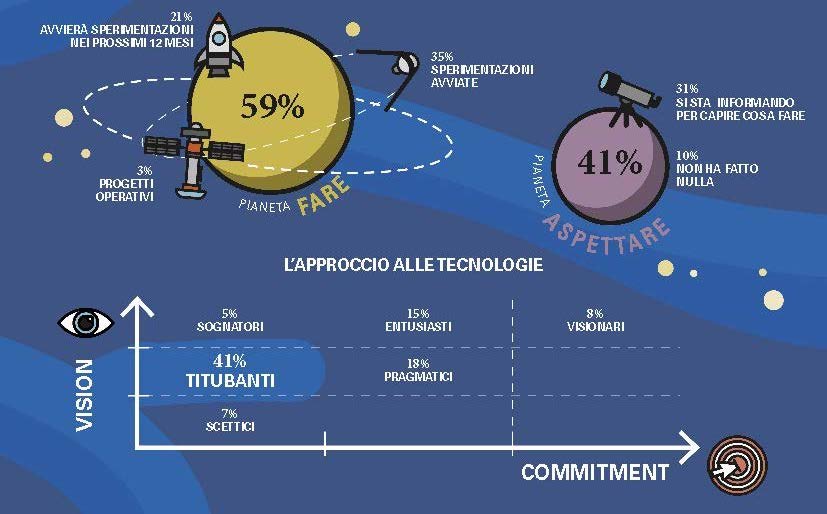

In generale le imprese stanno affrontando in maniera diversa queste nuove tecnologie. Prendendo in considerazione le variabili del commitment e della vision, l’Osservatorio individua sei gruppi, ai cui estremi si trovano gli “scettici” (7%) che non investono e i “visionari” (8%) che, al contrario credono nella tecnologia e stanno investendo molto. Il 41% delle imprese appartiene ai “titubanti”, che sono un po’ in mezzo al guado: ne intuiscono le opportunità ma non hanno ancora deciso come investire le risorse. Gli scettici (7%) dubitano che queste tecnologie abbiano un futuro e quindi non investono. Gli entusiasti (15%) e i pragmatici (18%) credono invece nella blockchain, i primi cominciando a investirci, i secondi facendolo in maniera selettiva nelle aree con maggiori opportunità.

Figura 1 – La galassia della blockchain: la situazione italiana in sintesi

Fonte: Osservatorio Bockchain & Distributed Ledger, 2019, Politecnico di Milano

Alcuni casi reali di blockchain nel largo consumo

Tra i progetti nell’Agrifood, l’Osservatorio ne ha individuati alcuni sviluppati nel corso del triennio. Come quello di Carrefour, “la prima azienda della grande distribuzione europea a utilizzare la tecnologia distributed ledger per far sì che ogni componente della supply chain (produttori, trasformatori, distributori) possa fornire informazioni su vari tipi di merce”. Il sistema, già implementato per la linea di polli ruspanti Carrefour Quality Line Auvergne, verrà esteso ad altri otto settori quali uova, formaggio, latte, arance, pomodori, salmone e carne. Nell’etichetta di ciascuno dei prodotti di Carrefour citati sopra sarà presente un codice QR che i consumatori potranno scannerizzare con il loro smartphone. In Italia è partita a settembre dalla filiera del pollo, con informazioni provenienti da 29 allevamenti, 2 mangimifici e 1 macello.

Barilla in collaborazione con Ibm ha avviato una sperimentazione che utilizza la tecnologia distributed ledger per tracciare il basilico da inserire nel pesto. A partire dai campi viene seguita la crescita delle piantine. Si parte con la semina per proseguire con la consegna al trasportatore fino allo stabilimento Barilla dove il basilico viene trasformato in pesto.

Il settore vino è quello più attivo. Gruppo Italiano Vini, per esempio, in collaborazione con Almaviva ha sperimentato l’utilizzo della blockchain per la tracciabilità di alcuni prodotti. Altri produttori utilizzano la piattaforma My Story dell’ente di certificazione internazionale Dnv GL per tracciare le proprie bottiglie il vino dalla vite alla bottiglia. Tra i produttori attivi vi sono Ricci Curbastro in Franciacorta, la toscana Ruffino e la pugliese Torrevento. La tecnologia prevede la scansione di un QR-code sull'etichetta grazie al quale i consumatori potranno conoscere la storia del vino che vogliono acquistare oltre a informazioni specifiche, verificate da Dnv GL, sulle caratteristiche e sui processi di produzione.

Diventa però necessario tenere in considerazione l’interoperabilità delle applicazioni blockchain per la supply chain ed in particolare per la tracciabilità, garantita solo dall’utilizzo di standard aperti e globali come quelli promossi da GS1, – l’organizzazione internazionale degli standard di comunicazione business a livello mondiale, che in Italia è rappresentata da GS1 Italy - che possano aumentare l’integrità dei dati e la fiducia tra le parti, e limitare la duplicazione dei dati.

Parliamo degli standard aperti GS1: EPCIS (Electronic Product Code Information Services) e CBV (Core Business Vocabulary), che permettono lo scambio di dati e la tracciabilità degli eventi a livello di singolo articolo.

Inoltre, va sottolineato che gli standard GS1 consentono alle soluzioni di tracciabilità di uscire da un ambito proprietario e ristretto abilitandone la loro interoperabilità su scala globale.

Alcuni casi reali di blockchain nel settore finanziario

Nel settore finanziario vale la pena ricordare, tra gli attori già attivi, il consorzio di banche Digital Trade Chain, a cui aderisce UniCredit, che ha lanciato lo scorso novembre una piattaforma blockchain di finanziamento commerciale per le PMI europee, We.Trade, che consente la gestione, il monitoraggio e la protezione delle transazioni commerciali tra le PMI, registrando l’intero processo commerciale, dall’ordine al pagamento, visualizzabile nell’interfaccia apposita. Viene poi garantito il pagamento automatico una volta rispettati tutti gli accordi contrattuali.

Sempre nel financing Sia, uno dei principali operatori europei nei pagamenti digitali, ha lanciato lo scorso ottobre il progetto SIAchain, una nuova blockchain implementata in collaborazione con R3. Gli ambiti in cui impiegarla sono molteplici: la verifica automatizzata di accordi e contratti, la gestione di servizi bancari, finanziari e assicurativi, la gestione di identità digitali, la tracciabilità di proprietà di beni ed immobili, la gestione e registrazione di dati governativi, sanitari e amministrativi.

Si aprono poi scenari ancora solo accennati, come quello delle assicurazioni parametriche e decentrate: al verificarsi di eventi predeterminati: ritardi dei voli, periodi di siccità prolungati, fenomeni meteorologici, per citarne alcuni, attraverso l’algoritmo degli smart contract vengono attivati automaticamente i risarcimenti agli assicurati. Sono questi, per esempio, i progetti di Etherisc, una società formata da un gruppo di assicurazioni internazionali, attivati con Oxfam a favore dei coltivatori dello Sri Lanka. I vantaggi? Si riducono i costi delle polizze e i tempi di pagamento aumentando la quota dei risarcimenti. Ma attraverso gli smart contract e l’intelligenza artificiale si aprono scenari anche per attività predittive.

Vi sono poi le interazioni con l’IoT (Internet of Things), sempre in campo assicurativo per l’analisi del comportamento alla guida di un veicolo, attraverso la lettura dei dati della scatola nera.

Ancora vi è interesse per la digitalizzazione di asset come i buoni sconto o i voucher soprattutto per catturare i dati sul consumatore e in una integrazione tra blockchain e big data analytics l’orizzonte è quello della profilazione e dell’attività predittiva.

La giovane vita della blockchain è già proiettata verso una vera e propria rivoluzione, ma le barriere da abbattere nelle imprese sono ancora tutte lì: la mancanza di competenze, la scarsità delle risorse a disposizione e la difficoltà a valutare i benefici attesi.

A cura di Fabrizio Gomarasca @gomafab

{kind=link}