Che cosa succede se in autunno aumenta l’Iva

A partire dall’ottobre 2012 potrebbe entrare in vigore l’aumento di due punti percentuali dell’aliquota intermedia e di quella ordinaria dell’Iva (rispettivamente dal 10 al 12 e dal 21 al 23%). Tale aumento diventerà permanente nel 2013 e sarà seguito da un ulteriore incremento di mezzo punto nel 2014 qualora entro il mese di settembre non siano stati approvati i provvedimenti di attuazione della delega fiscale o le modifiche ai regimi di esenzione e agevolazione fiscale tali da produrre il gettito atteso dalla delega (13,1 miliardi nel 2013 e 16,4 nel 2014). In questa analisi sono sintetizzati i possibili effetti dell’intervento.

L’impatto dell’aumento delle aliquote Iva sui prezzi

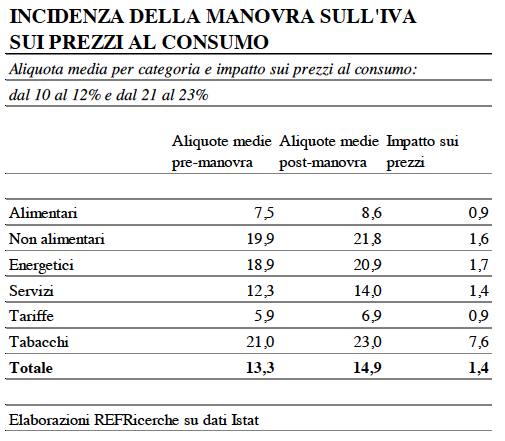

Nell’ipotesi che l’imposta sia traslata al 100 % sui prezzi e che il trasferimento avvenga nell’arco dei primi 12 mesi, un aumento di un punto percentuale dell’aliquota Iva si risolve a regime in un aumento meno che proporzionale del prezzo finale di vendita del bene. L’effetto sul prezzo è diversificato in base al tipo di aliquota: esso è tanto più ampio quanto minore è l’aliquota cui una determinata categoria di beni è soggetta.

L’effetto complessivo della manovra sull’inflazione dipende dal peso relativo che i beni assoggettati a ciascuna aliquota hanno all’interno del paniere dei prezzi al consumo. A livello settoriale, i comparti dove i prodotti soggetti all’aumento di aliquota hanno un peso maggiore, sono anche quelli che registrano il maggiore aumento dell’inflazione. I prodotti alimentari (esclusi i prodotti venduti presso i pubblici esercizi) registrano un rialzo dei prezzi cospicuo, anche se inferiore rispetto all’incremento totale.

{kind=link}

L’aliquota media passerà dal 7,5 % all’8,6, con un aumento di 1,1 punti, il che si tradurrà a regime in un aumento dei prezzi finali dei beni alimentari dello 0,9 % circa.

L’impatto inferiore dell’Iva sui prezzi dei prodotti alimentari è legato alla presenza all’interno di questo comparto di diversi prodotti con aliquota agevolata al 4 %, che non vengono quindi toccati dalla manovra. Tale aspetto è importante per attenuare gli aspetti regressivi della manovra, dato il carattere regressivo dell’imposta stessa, che essendo pagata sulla base dell’incidenza dei consumi sul reddito, agisce in misura maggiore sui ceti meno abbienti per i quali la propensione al consumo è più elevata.

A seguito dell’ipotesi di aumento dell’Iva dal prossimo ottobre, ma anche come conseguenza delle numerose misure che hanno già inciso sui prezzi (il passato aumento dell’Iva di ottobre 2011, i rincari delle accise sui carburanti) le stime d’inflazione dell’economia italiana per il biennio 2012-2013 risultano più elevate sia del tasso d’inflazione programmato, sia dell’inflazione al netto della componente dei prezzi dei prodotti energetici prevista dall’Istat. Il Def di recente pubblicazione indica difatti che per il biennio 2012-2013 l’inflazione italiana (nella misura del deflatore dei consumi delle famiglie) risulterebbe pari al 2,8 e al 2,1 % rispettivamente; nel contempo il Governo continua a pubblicare un tasso d’inflazione programmato, pari all’1,5 % in entrambi gli anni, e una previsione (Istat) riferita all’indice “Ipca al netto dei prodotti energetici importati”, pari al 2 e all’1,9 % nei due anni. Queste misure non incorporano l’aumento dell’Iva a fine anno.

Nel caso però di aumento dell’Iva i numeri dell’inflazione italiana risulterebbero con buona probabilità ben diversi dalle quantificazioni del Governo, probabilmente sopra il 3 % in entrambi gli anni secondo le stime REF Ricerche. Ci ritroviamo quindi in una situazione abbastanza paradossale per cui tutti gli indicatori d’inflazione proposti nel principale documento programmatico non tengono conto di quello che si prospetterebbe come uno dei tasselli della programmazione della politica economica.

Gli effetti sull’economia

L’incremento dei prezzi dovuto alla variazione delle aliquote delle imposte indirette contribuisce a ridurre il potere d’acquisto delle famiglie. Si tratta di una variazione significativa, dato l’obiettivo di gettito ex-ante pari a ben 13,1 miliardi di euro su base annua. Il peso di tale intervento preso al valore facciale risulta pari a circa otto decimi di Pil, e all’1,3 % del reddito disponibile delle famiglie. Esso comporterebbe un esborso medio di 528 euro per famiglia, pari a 44 euro mensili.

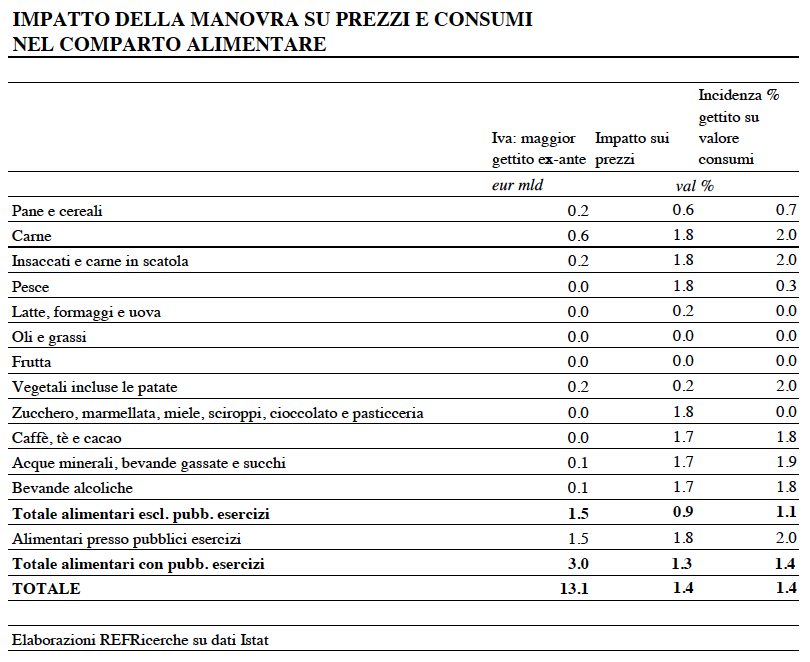

La parte di tale intervento che grava sul comparto dei consumi alimentari è pari a circa 3 miliardi, di cui poco meno della metà è attribuibile ai consumi alimentari presso i pubblici esercizi mentre la parte restante è riferita ai consumi alimentari presso la distribuzione. L’incidenza del maggior gettito derivante dall’aumento delle aliquote Iva sul valore dei consumi è rilevante: sul comparto dell’alimentare si registra una incidenza superiore all’1 %.

Tale valore è inferiore se confrontato con l’incidenza dei 13,1 miliardi di maggior gettito sui consumi complessivi, e ciò dipende dalla presenza nel comparto alimentare di numerose categorie di prodotti soggetti a quota agevolata. Non è questo il caso dei prodotti alimentari venduti presso i pubblici esercizi, per i quali l’aliquota vigente è quella intermedia del 10 %, e all’aumento di due punti corrisponde un maggior gettito Iva ex-ante pari a poco meno di 1,5 miliardi, con un’incidenza sul valore dei consumi registrato nel 2010 pari a circa il 2 %.

L’impatto a regime (entro due-tre anni) dell’aumento dell’Iva dovrebbe portare a un aumento dell’inflazione leggermente superiore al puro effetto d’impatto, a una contrazione dei consumi di circa lo 0,8 % (ripartita una flessione di circa lo 0,6 % per l’alimentare, dello 0,9 per il non alimentare) e una flessione del Pil di circa mezzo punto percentuale.

In termini assoluti, su un intervento di aumento dell’Iva dell’ordine di 13 miliardi si può quantificare un effetto di contrazione dei consumi a prezzi costanti pari a poco più di 6 miliardi, con un processo di aggiustamento che va a regime nell’arco di due anni. La contrazione della spesa risulta pari a 250 euro all’anno per famiglia, di cui 29 per la componente dei non alimentari.

La contrazione del Pil è anch’essa di poco superiore ai 6 miliardi, perché la riduzione della crescita si traduce in una flessione degli investimenti delle imprese, ma nel contempo parte della caduta della domanda interna si trasferisce su prodotti d’importazione.

{kind=link}

Un’ipotesi importante delle quantificazioni proposte è che l’aumento dell’Iva non modifichi la crescita delle esportazioni. Si tratta di un esito non scontato; difatti esso discende dall’ipotesi di assenza di reazione salariale rispetto alla maggiore inflazione indotta dall’incremento dell’Iva. Qualora, viceversa, si osservasse un recupero, almeno parziale, della maggiore inflazione da parte delle retribuzioni, ne conseguirebbe una minore perdita di potere d’acquisto per le famiglie, e quindi una minore flessione dei consumi, ma anche un aumento del costo del lavoro e quindi una perdita di competitività per le imprese, e conseguentemente un minore livello delle esportazioni.

A regime, gli effetti di tale intervento conducono ad una perdita di circa 100mila posti di lavoro. La contrazione è diffusa fra molti settori dell’economia, dato l’impatto pervasivo della manovra sull’Iva che colpisce un ampio spettro di prodotti.

Infine, la riduzione del Pil comporta anche effetti di retroazione sul bilancio pubblico. La riduzione del Pil sopra quantificata determina un maggiore deficit per oltre 3 miliardi di euro, riducendo a meno di 10 miliardi il beneficio effettivo della manovra sul bilancio pubblico.

Effetti settoriali

Isolando la sola componente dell’Iva sui prodotti alimentari, essa contribuisce al valore ex-ante della manovra per un ammontare di poco superiore a 1,5 miliardi, considerando il canale diretto dei consumi di prodotti alimentari.

Conta però anche il canale degli acquisti di prodotti alimentari attraverso la ristorazione e i pubblici esercizi. Si tratta di un settore vulnerabile alla recessione, proprio perché produce beni non strettamente necessari. I minori acquisti delle famiglie presso bar e ristoranti sono sostituiti dai pasti presso la propria abitazione, per cui dal punto di vista dell’industria alimentare questo effetto potrebbe essere limitato, con effetti contenuti per l’industria alimentare, ma colpendo in maniera specifica tutto il settore della ristorazione.

Nel complesso, comunque, si può stimare che la contrazione della domanda interna per il settore dell’industria alimentare a seguito della manovra di aumento delle aliquote Iva risulti pari allo 0,7 %.

In generale, la filiera del food è molto articolata, per questo motivo possiamo provare a quantificare quale sia la distribuzione settoriale degli effetti indicati. Facendo riferimento alle interrelazioni fra i settori secondo la struttura delle tavole input-output, si può fornire una indicazione dei settori che sono più penalizzati dalla manovra

La riduzione dei livelli di attività vede ai primi posti il settore del commercio seguito dall’industria alimentare, dall’agricolture e dal settore della ristorazione. Questi quattro settori assorbono due terzi dell’effetto della caduta dei consumi di prodotti alimentari, essendo di fatto attori diretti della catena che parte dall’agricoltura e giunge al consumatore finale.

L’effetto d’impatto su ciascun settore dipende non solo dal valore assoluto della caduta di domanda, ma anche dalla dimensione assoluta del settore sul quale si riversa tale caduta. Ad esempio, pur essendo le perdite di prodotto del settore del commercio sostanzialmente analoghe a quelle dell’industria alimentare, l’incidenza della caduta dei consumi alimentari su quest’ultimo settore è ben maggiore rispetto alle perdite subite dal commercio.

L’effetto occupazionale complessivo dell’aumento Iva sui prodotti alimentari risulta pari a circa 20mila persone occupate in meno, di cui circa 4500 nel commercio, 3500 rispettivamente nell’industria alimentare e nel settore agricolo, 3500 nel settore della ristorazione.

In ultimo, va rammentato che tali quantificazioni derivano solamente dall’effetto d’impatto della caduta di domanda conseguente direttamente dall’aumento dell’Iva, per cui tali perdite vanno a sovrapporsi ad un andamento comunque già di per sé tendenzialmente cedente dei livelli occupazionali per effetto dello scenario macroeconomico sfavorevole degli ultimi anni.

A cura di REF Ricerche (sintesi dello studio realizzato da REF Ricerche per Centromarca)

{kind=link}