Sulle liberalizzazioni Italia bloccata

Tutti concordano sul fatto che “liberalizzare” sia necessario a rilanciare la crescita. È però necessario definire con chiarezza cosa si intenda per “liberalizzazione”. Per l’Istituto Bruno Leoni, un mercato è libero quando vi è piena libertà di entrata: dunque, liberalizzare significa rimuovere le barriere all’ingresso.

L’Indice delle liberalizzazioni – il rapporto annuale che l’IBL pubblica dal 2007 – si propone di identificare, attraverso il confronto tra l’Italia e i paesi europei più economicamente liberi, quali siano e quanto incidano, nei diversi settori dell’economia, le barriere all’ingresso. Ciascuna di queste barriere priva i potenziali concorrenti dell’opportunità di offrire i loro prodotti e impedisce ai consumatori di accedere a un’offerta plurale e a prezzi più convenienti.

Mediante una “griglia” di indicatori e sottoindicatori, l’IBL confronta sedici settori dell’economia italiana con gli stessi settori nei paesi più liberalizzati d’Europa. I settori sono: mercato elettrico, mercato del gas naturale, servizi idrici, telecomunicazioni, trasporto ferroviario, trasporto aereo, trasporto pubblico locale, infrastrutture autostradali, servizi postali, televisione, servizi finanziari, ordini professionali, mercato del lavoro, fisco, pubblica amministrazione e mercato dell’arte. Attraverso la valutazione settoriale, l’IBL elabora infine un indice complessivo di liberalizzazione dell’economia italiana, che intende esprimere una valutazione sintetica sulle opportunità perse a causa dell’eccesso di regolamentazione, tassazione e dell’incertezza del diritto.

Il metodo seguito per l’elaborazione dell’Indice è quello del confronto con le eccellenze internazionali attraverso indicatori qualitativi e quantitativi: il risultato, espresso in “percentuale di liberalizzazione” rispetto ai modelli più virtuosi, aiuta a capire intuitivamente qual è lo stato di avanzamento del processo di liberalizzazioni nel singolo settore rispetto al paese benchmark.

Nella pubblicazione dell’Indice della liberalizzazione, lo scopo dell’IBL prescinde dal giudizio di merito sulle liberalizzazioni, per offrire uno strumento che misuri quanto si è fatto. Resta tuttavia evidente che, per l’Istituto il grado di libertà economica di cui gode un paese rappresenta il suo desiderio di crescita e quindi liberalizzare è utile, giusto e importante. Utile, perché offre un’opportunità in più a chi si affaccia al mercato e ai consumatori; giusto, perché è coerente con la protezione della libertà individuale e importante perché implica la ripresa economica per il paese.

I risultati

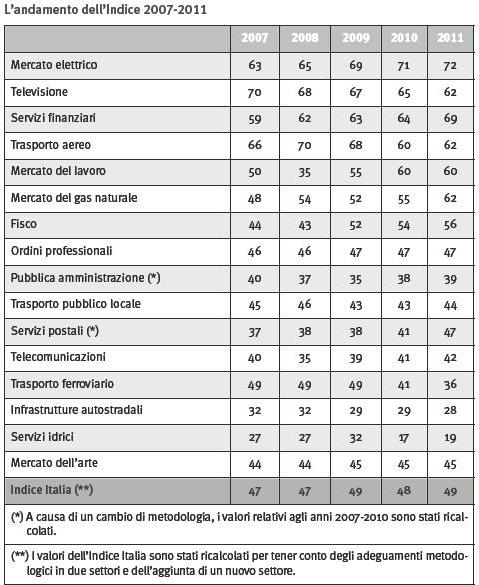

Nel 2011, l’Italia risulta nel suo complesso liberalizzata al 49%, un punto percentuale sopra il livello del 2010. Tale variazione non è, data la metodologia con cui è costruito l’Indice delle liberalizzazioni, ritenuta significativa: essa esprime, piuttosto, ancora una volta la difficoltà che il paese ha a procedere sul sentiero delle riforme per la crescita. La “stagnazione” a livello aggregato nasconde, però, alcuni cambiamenti, ora verso l’alto, ora verso il basso, a livello settoriale. In generale, comunque, si confermano le tendenze in atto negli anni precedenti: è principalmente l’“inerzia” a dominare i cambiamenti, nel senso che i settori più liberalizzati tendono a progredire, quelli meno concorrenziali a fare passi indietro.

Sebbene questo possa dipendere in parte dagli andamenti ciclici dettati dalla recessione, l’enfasi sulle “regole” (più che sugli esiti dei mercati) posta nella costruzione dell’Indice suggerisce piuttosto che buone e poche regole (dove ci sono) tendono davvero a “smuovere” le cose, laddove i settori governati da “tante regole e confuse” tendono invece a ingessarsi ulteriormente. In alcuni casi, le variazioni sono frutto di una “illusione metodologica”: poiché il nostro Indice è costruito sulla base di un confronto, quando il benchmark migliora (o peggiora) il suo grado di liberalizzazione, l’Italia, anche in assenza di cambiamenti “oggettivi”, esce dal confronto con un punteggio più basso (o più alto). Anche questo, tuttavia, deve servire da stimolo per rimuovere gli ostacoli alla concorrenza.

{kind=link}

Anche nel 2011, il settore più liberalizzato è il mercato elettrico (72%, in crescita di un punto sul 2010), seguito da servizi finanziari (69%, in crescita di cinque punti principalmente per la contrazione delle attività finanziarie nel benchmark elvetico) e televisione (62%, in calo di tre punti a causa del maggior dinamismo osservato nel benchmark spagnolo). I settori peggiori sono i servizi idrici (19%, due punti in più del 2010), autostrade (28%, in calo rispetto all’anno scorso) e trasporti ferroviari (36%, in arretramento di cinque punti rispetto all’anno scorso a causa delle nuove restrizioni ai contratti nel trasporto regionale).

Per quel che riguarda gli altri settori, si segnalano i significativi passi avanti nel mercato del gas (62% rispetto al 55 del 2010) e nelle poste (47% contro il precedente 41, grazie soprattutto al recepimento, seppure di per sé insoddisfacente, della terza direttiva postale). Modesti progressi si sono osservati nel fisco (56% contro 54, dovuto soprattutto al peggioramento del benchmark britannico) e nel trasporto aereo (62%, a fronte del 60% dell’anno precedente). Infine, hanno guadagnato un solo punto la pubblica amministrazione (39%), il trasporto pubblico locale (44%) e le telecomunicazioni (42%).

Da ultimo, sono rimasti stabili i seguenti settori: mercato del lavoro (60%), ordini professionali (47%) e mercato dell’arte (45%). Il mercato dell’arte è stato introdotto per la prima volta nel 2011: il grado di liberalizzazione è relativamente basso a causa principalmente della limitazione dei diritti di proprietà e degli ostacoli posti dal legislatore agli scambi e alla circolazione dei beni artistici.

L’Indice delle liberalizzazioni 2011 è disponibile esclusivamente come e-book sul sito di ebooksitalia.

{kind=link}