02. La competitività e le dinamiche settoriali

Nel 2007 l’Italia è risultata, con quasi 359 miliardi di euro, la quarta nazione esportatrice tra le 27 che compongono l’Unione Europea. Al primo posto della graduatoria si colloca la Germania, con un valore delle esportazioni quasi tre volte superiore a quello italiano, seguita da Francia e Paesi Bassi.

Rispetto all’anno precedente il valore del commercializzato all’estero dei beni italiani ha registrato un incremento dell’8%, superiore alla media dell’Unione Europea. Un primo aspetto che sembra distinguere l’export italiano da quello degli altri Paesi dell’Unione è la maggior incidenza del mercato extracomunitario: quasi il 40% del valore dei prodotti commercializzati sui mercati esteri è infatti diretto verso Paesi non appartenenti all’Unione.

L’analisi del valore unitario (dato dal rapporto tra valore dell’export e le quantità esportate) nel 2007 rispetto al 2006, evidenzia come, in genere, all’interno dei singoli settori vi sia stato un innalzamento della qualità dei prodotti esportati e, quindi, che le imprese italiane riescono ad essere competitive sui mercati europei extra-UE commercializzando beni di maggior pregio (calzature, oreficeria, meccanica di precisione). Tendenza opposta nel mercato asiatico, dove la correlazione tra esportazioni e valore medio unitario è di ordine inverso, in cui la competitività si gioca soprattutto sul fattore prezzo.

Ancora differente risulta essere l’andamento nel mercato americano, continente dove la forza dell’euro ha giocato un ruolo fondamentale. Solo il settore della metalmeccanica presenta risultati eccellenti in termini di crescita del commercio con l’estero, andamenti determinati soprattutto da un contenimento dei valori medi unitari per quanto riguarda i mezzi di trasporto e la meccanica tradizionale.

Appare sempre più evidente che la concorrenzialità sui mercati esteri sia legata alla capacità competitiva delle singole imprese e, per esteso, alla qualità del sistema territoriale nel quale le aziende sono inserite. Imprese che nel corso degli anni sono andate peraltro ad aumentare: secondo i più recenti dati del Centro Studi Unioncamere, riferiti al 2007, il numero delle aziende manifatturiere con dipendenti che esportano è pari a poco più di centomila, ossia circa un terzo del totale (erano poco più di 93.000 nel 2006, con una crescita da un anno all’altro pari a oltre il 15%).

Le medie imprese alla guida del riposizionamento competitivo del Made in Italy

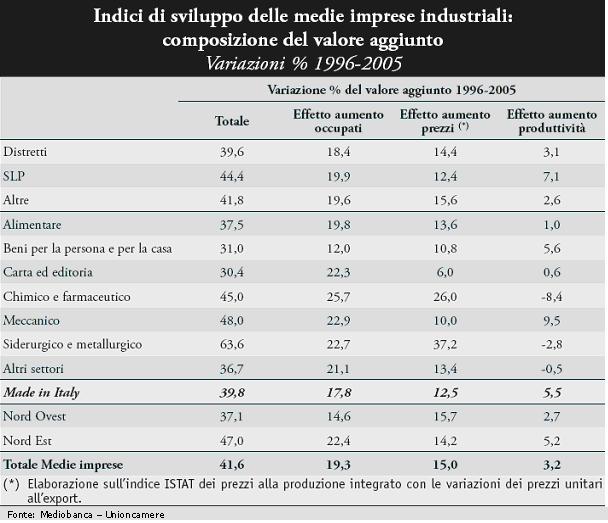

Sono 4.085 le medie imprese industriali attive in Italia. Ad esse va ricondotto circa il 14% del valore aggiunto manifatturiero italiano, percentuale che sale al 22% considerando anche l’indotto. La loro rilevanza per l’interpretazione delle trasformazioni in atto nel nostro apparato produttivo è dovuta anzitutto al fatto che, in molti comparti, hanno rappresentato la punta di diamante in quel processo di riposizionamento del sistema industriale italiano sui mercati internazionali, oggi evidente anche attraverso una lettura dei dati relativi all’export.

Per capire meglio il “modello” delle medie imprese occorre osservare che la loro crescita in termini di valore aggiunto nell’ultimo decennio è riconducibile solo marginalmente (3,2%) ad un aumento di produttività; deriva invece in misura molto più consistente dall’incremento della forza lavoro (19,3%), seguito dall’aumento dei prezzi (15,0%).Tuttavia, sia l’incremento dell’occupazione che quello dei prezzi deve essere interpretato positivamente: più occupati e, soprattutto, più occupati qualificati rappresentano evidentemente una condizione di benessere diffuso sul territorio; l’incremento dei prezzi, poi, altro non è che l’effetto di un processo continuo (e ben riuscito) di qualificazione delle produzioni.

{kind=link}

Le strategie di localizzazione delle medie imprese

Approfondite indagini condotte dal Centro Studi Unioncamere sul Registro imprese delle Camere di Commercio e sulla banca dati Reprint (gestita da ICE-Politecnico di Milano), consentono oggi di analizzare meglio le strategie di espansione delle medie imprese sul territorio nazionale e all’estero.

In Italia, nel periodo 2000-2005, il saldo tra aperture e chiusure di nuovi insediamenti produttivi e commerciali delle medie imprese (sotto forma di Unità Locali dell’impresa madre o di imprese controllate) è risultato positivo per un totale di 1.003 unità.

Nell’89,6% dei casi i nuovi insediamenti sono stati realizzati/acquisiti nella stessa provincia in cui la media impresa ha la sede principale, a conferma del legame di queste aziende con il territorio d’origine. Se la media impresa mantiene le proprie radici produttive ben salde sul territorio di origine, guarda però con sempre maggiore attenzione anche alle possibilità di sviluppo offerte dai mercati esteri. Sono, infatti, 1.169 quelle che a tutto il 2005 operavano sui mercati esteri anche attraverso investimenti industriali o commerciali (2.651 IDE nel 2005, +15,4% rispetto al 2000). Le medie imprese “multinazionali” hanno circa 80 mila dipendenti negli stabilimenti e nelle piattaforme commerciali al di fuori dei confini nazionali, ossia in media 68 in più rispetto a quelli che ciascuna di esse ha già in Italia.

Il modello di innovazione e le risorse umane nelle medie imprese

L’innovazione rappresenta la leva principale per sostenere la competizione internazionale delle medie imprese. E quanto più si amplia la dimensione internazionale, tanto più cresce l’esigenza di investire in innovazione (e viceversa), spingendo in alto il livello di rischio ma anche il rendimento del capitale. In questa chiave di lettura, le imprese con maggiori performance internazionali sono le innovatrici, che dall’operare immediatamente sui mercati internazionali traggono i volumi che giustificano i più elevati investimenti in innovazione.

{kind=link}

Analizzando ed incrociando i dati Mediobanca-Unioncamere con le informazioni contenute nelle banche dati EPO, è emerso che le medie imprese che hanno depositato brevetti comunitari nel periodo 2000-2005 esportano per una quota pari al 49,0% del proprio fatturato, mentre le medie imprese che non hanno depositato brevetti europei esportano il 31,0% del fatturato.

Un’analisi delle imprese “sopravvissute” nel 2005

L’analisi si focalizza sulle aziende con un numero di dipendenti compreso tra 1-49 e sui principali comparti manifatturieri, al fine di indagare le traiettorie seguite dal sistema delle piccole imprese manifatturiere italiane per adattarsi alle forti turbolenze del contesto economico globale. Tra il 1998 e il 2005, questo segmento di imprese ha incrementato l’occupazione dipendente del 9,0%.

In particolare, questo incremento netto del numero di dipendenti è determinato da due differenti componenti: la prima è data dall’incremento di dipendenti nelle imprese che, sia nel 2005 che nel 1998, avevano meno di 50 dipendenti, incremento che è pari al 17,2%; la seconda componente è data dalla riduzione degli occupati nelle medie e grandi imprese che scendono sotto la soglia dei 50 dipendenti, variazione pari al -8,2%.

Un ulteriore elemento emerso dall’analisi è dato dall’irrobustimento del comparto delle piccole imprese, che nel periodo considerato hanno aumentato la dimensione media in termini di dipendenti, passando da 6,7 a 7,3 unità. Nel Mezzogiorno, dove la selezione è stata particolarmente dura, le imprese sopravvissute appaiono essere più robuste e, conseguentemente, capaci di incrementare in modo apprezzabile l’occupazione.

{kind=link}

La dinamica del fatturato degli esercizi commerciali e l’evoluzione del sistema distributivo nel 2007

La dinamica del giro d’affari del sistema distributivo italiano, dopo avere accennato nel corso del 2006 un timido segnale di ripresa, torna a mostrare una moderata crescita negativa. L’entità della variazione media annua sperimentata nel 2007 è modesta, pari al -0,2% anno su anno, ma evidenzia la fase di stallo in cui si trovano le vendite nel sistema italiano, che nel complesso, pur permanendo eterogenee peculiarità geografiche e settoriali, mostrano una dinamica oscillante attorno allo zero da circa ventiquattro mesi.

Per quanto attiene la specializzazione merceologica è evidente come il segnale negativo che traspare dalle statistiche nazionali dipenda esclusivamente dal canale specializzato, sia alimentare che non alimentare. Nel 2007 iper, super e grandi magazzini, che già nel 2006 avevano mostrato un’accelerazione nell’incremento dei fatturati, continuano a crescere a ritmi superiori al 3% annuo.

L’unico contributo positivo alla crescita del fatturato delle vendite nel complesso del sistema italiano proviene quindi dalla distribuzione despecializzata. Questo formato distributivo non ha mostrato nemmeno negli anni precedenti segnali di flessione, ma solo fasi di decelerazione legate al contesto congiunturale.

Lo scenario del turismo in Italia

Gli arrivi turistici internazionali crescono per il quarto anno consecutivo e anche i ricavi sembrano seguire questa crescita. La crescita del movimento turistico internazionale, riavviatasi nel 2005, continua. Nel 2007, infatti, l’UIC ha registrato 71,2 milioni di ingressi, +5,6% rispetto al 2006 e +18,2% rispetto al 2005. In questo modo viene invertita la tendenza negativa in essere dal 2002.

Nel 2007 i viaggiatori stranieri hanno speso in Italia oltre 31 miliardi di euro determinando un saldo netto positivo di 11,2 miliardi. I buoni risultati della destinazione Italia sul fronte internazionale (42,8% delle presenze del 2006) riescono, dunque, a compensare le difficoltà che hanno caratterizzato il mercato interno.

Per informazioni: www.unioncamere.it

{kind=link}