Peggiora la fiducia dei commercianti

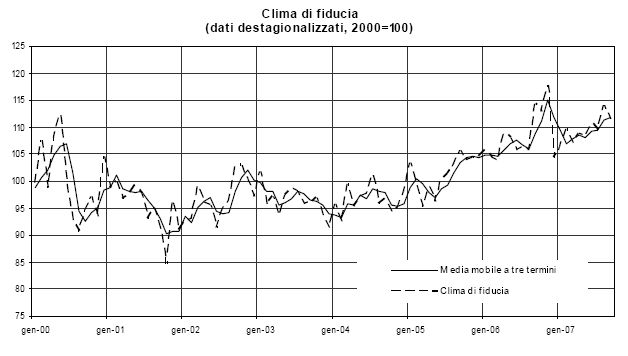

Dall’indagine Isae sul clima di fiducia del settore commerciale relativa a settembre 2007 emerge che l’indicatore sintetico, considerato al netto dei fattori stagionali, scende a 111,6 (da 114,1), a causa del peggioramento delle valutazioni sull’andamento corrente degli affari e al conseguente accumulo delle scorte; migliorano, al contrario, le attese sull’evoluzione futura delle vendite.Tra le serie che non entrano nella definizione di fiducia, gli intervistati confermano il loro ottimismo circa il volume futuro degli ordini, ma si attendono una netta diminuzione del livello dell’occupazione. Dal lato dei prezzi, le tensioni inflazionistiche sono date in accentuazione, con riferimento sia a quelle correnti che a quelle future.

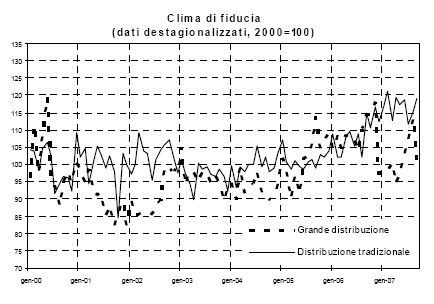

Disaggregando per tipologia distributiva, migliora la fiducia dei commercianti afferenti alla distribuzione tradizionale (119,1 il saldo destagionalizzato, era 115,2 in agosto), ma scende fortemente, al contrario, quella degli operatori della distribuzione “moderna” (101,5 da 113,5, in prossimità dei valori dello scorso giugno).

Tavola 1 - Clima di fiducia

{kind=link}

Risultati generali

Secondo l’inchiesta condotta dall’Isae dal primo al diciannove del mese su un panel di 1.000 imprese della piccola e grande distribuzione, il clima di fiducia del settore del commercio, considerato al netto della componente stagionale, scende a settembre da 114,1 a 111,6. L’andamento è dovuto, in particolare, ad un forte ridimensionamento dei giudizi sull’andamento corrente degli affari e a un nuovo accumulo delle giacenze; si confermano, al contrario, ottimistiche le aspettative sul volume futuro delle vendite.

Tra le variabili che non entrano nella definizione di fiducia, ancora positive si evidenziano le attese sul volume futuro degli ordini, ma in netto peggioramento appaiono, al contrario, quelle sull’andamento del mercato del lavoro. Riguardo ai prezzi, le tensioni inflazionistiche emergono in forte accentuazione e ciò con riferimento sia alla dinamica corrente che a quella futura.

Guardando alla disaggregazione per tipologia distributiva, segnali decisamente negativi emergono dalle imprese della grande distribuzione. Con riferimento a queste ultime, infatti, l’indicatore destagionalizzato, perdendo tutto il vantaggio guadagnato lo scorso mese e portandosi sui minimi dallo scorso giugno, crolla da 113,5 (agosto) a 101,5.

Segnali favorevoli, al contrario, provengono dalle imprese della distribuzione tradizionale per le quali l’indice sintetico, considerato al netto della componente stagionale, sale da 115,2 a 119,1.

Tavola 2 - Clima di fiducia - Grande distribuzione e Distribuzione tradizionale

{kind=link}

Situazione nel mese di riferimento (settembre 2007)

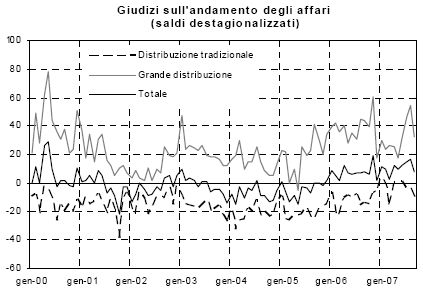

A settembre, le imprese intervistate esprimono opinioni decisamente meno favorevoli sull’andamento corrente degli affari con il saldo destagionalizzato della variabile che infatti scende da 16 (agosto) a 7. In linea con tale risultato, il livello delle giacenze è giudicato nel complesso in aumento con il saldo della variabile (non affetto da stagionalità) che, tornando sui livelli dello scorso settembre, sale da 2 a 4. Dal lato dei giudizi sulla dinamica dei prezzi dei fornitori, il saldo destagionalizzato della variabile torna a salire, portandosi da 31 a 36.

Disaggregando i risultati dell’inchiesta per tipologia distributiva, la forte prevalenza dei giudizi negativi sull’andamento corrente degli affari, emersa considerando il settore nel suo complesso, sembra rispecchiare, in particolare, le valutazioni espresse dagli operatori della grande distribuzione. Il saldo destagionalizzato della variabile, infatti, peggiora da -4 a -10 nella distribuzione tradizionale, ma crolla da 54 a 33 in quella “moderna”. Anche per quanto riguarda la dinamica inflazionistica, la percezione di un aumento dei prezzi dei fornitori è colta soprattutto dagli operatori della grande distribuzione. Il saldo destagionalizzato della variabile, infatti, passa da 34 a 35 nella distribuzione tradizionale, ma balza da 23 a 42 (come nello scorso febbraio) in quella “moderna”.

Per concludere, solo il saldo destagionalizzato relativo alle scorte presenta un andamento disomogeneo nelle due tipologie. Esso scende infatti da 4 a 0 nella distribuzione tradizionale e recupera da -1 a 6 in quella “moderna”.

Tavola 3 - Giudizi sull'andamento degli affari

{kind=link}

Previsioni per i mesi successivi

A settembre, in un quadro che si conferma caratterizzato dall’accentuarsi delle tensioni inflazionistiche, le aspettative a breve formulate dagli intervistati confermano maggior ottimismo circa l’evoluzione futura sia delle vendite che degli ordini.

Nettamente sfavorevoli, al contrario, emergono le indicazioni circa il volume futuro dell’occupazione. In termini di saldi destagionalizzati, quello relativo al volume futuro delle vendite si arresta a 24 (era 20 in agosto); quello relativo al volume degli ordini risulta pari a 11 (era 3); quello, infine, relativo al mercato del lavoro peggiora da 14 a 7. Sul fronte dei prezzi di vendita, si conferma anche questo mese la prevalenza della quota degli intervistati che si attende un aumento dei listini dei prezzi di vendita ed il saldo grezzo della variabile cresce da 22 a 31.

Disaggregando i risultati dell’inchiesta per tipologia distributiva, il saldo destagionalizzato relativo al volume futuro delle vendite, portandosi sui valori massimi dall’aprile scorso, aumenta da 4 a 16 nella distribuzione tradizionale, precipitando, al contrario, da 43 a 29 in quella “moderna”. Quanto al volume degli ordini, il saldo della variabile (anch’esso depurato dai fattori stagionali) migliora da -11 a 3 nella distribuzione tradizionale e da 30 a 32 in quella “moderna”. Dal lato, infine, dell’occupazione, il saldo destagionalizzato della variabile peggiora con riferimento ad entrambe i circuiti distributivi, passando da 36 a 20 nella grande distribuzione e scivolando da 0 a -2 in quella tradizionale.

Per concludere, dal lato dell’evoluzione dei prezzi di vendita, il saldo grezzo della variabile cresce da 31 a 36 nella grande distribuzione e da 16 a 28 in quella tradizionale.

Tavola 4 - Clima di fiducia e saldi delle serie componenti l’indice

Tavola 5 - Previsioni sull'andamento degli affari

{kind=link}

{kind=link}

Per informazioni: www.isae.it

{kind=link}