Anche il calo demografico è un freno alla crescita del Sud*

Nei prossimi anni il divario Nord-Sud potrebbe aumentare anche a causa di una crisi demografica che sembra penalizzare di più le regioni meridionali. Gli investimenti previsti dal Pnrr sono un’occasione unica per accrescere produttività e occupazione

Tratto dal sito lavoce.info

Effetti economici del calo demografico

In un articolo recentemente apparso su lavoce.info, Antonio Accetturo, Giuseppe Albanese e Roberto Torrini hanno sottolineato come le ingenti risorse messe a disposizione dal Piano nazionale di ripresa e resilienza offrano un’importante opportunità di ritorno alla crescita dell’economia meridionale.

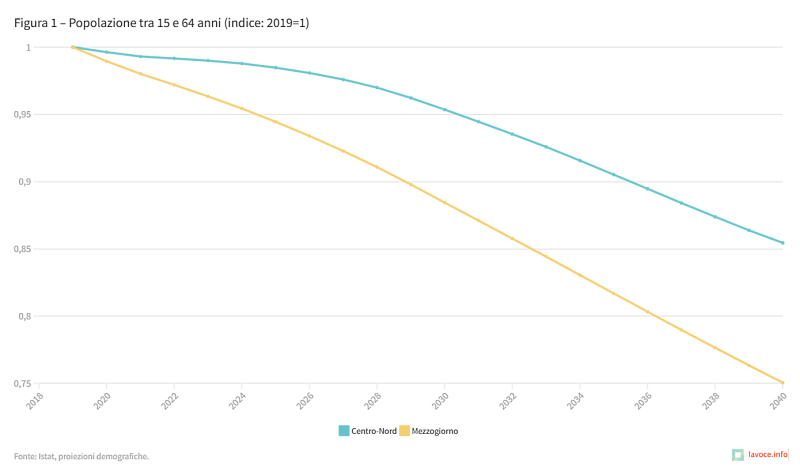

È oggi una esigenza particolarmente pressante poiché nel prossimo ventennio l’economia italiana dovrà affrontare un importante ostacolo alla sua crescita: il rilevante calo demografico, che si manifesterebbe in modo più intenso nelle regioni meridionali del paese, frenandone ulteriormente la dinamica produttiva (Figura 1).

Un contributo al recente rapporto della Banca d’Italia sull’economia meridionale ha presentato diversi scenari sull’evoluzione del prodotto interno lordo italiano, separatamente per il Mezzogiorno e il Centro-Nord, sotto diverse ipotesi riguardo all’evoluzione futura del mercato del lavoro e della produttività, sulla scorta di un’analisi storica che copre gli ultimi settanta anni.

Analisi storica (dagli anni Cinquanta)

Gli andamenti delle principali variabili macroeconomiche disegnano un progressivo rallentamento del processo di crescita dell’Italia a partire dagli anni Settanta che, pur interessando l’intero paese, si è accompagnato a un ampliamento del divario di sviluppo tra Centro-Nord e Mezzogiorno, già elevato in tutte le dimensioni.

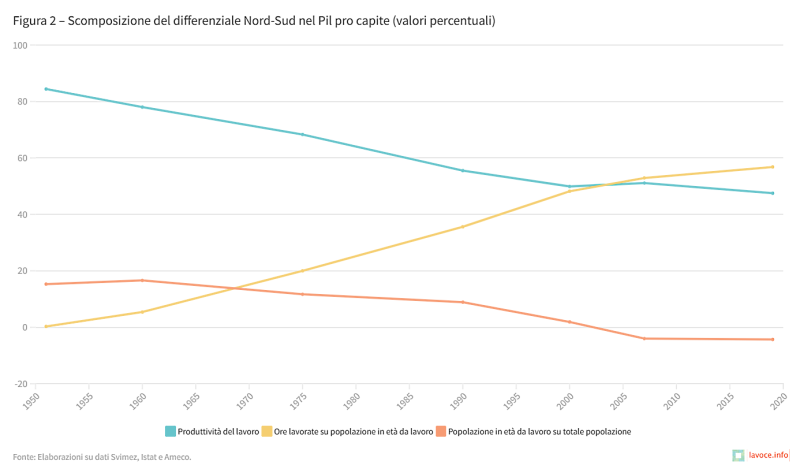

Il differenziale in termini di Pil per abitante tra Mezzogiorno e Centro-Nord a valori correnti si è ridotto dal 45% degli anni Cinquanta al 40% dei primi anni Settanta, per riportarsi al 45% alla vigilia della pandemia di Covid-19. Negli anni è aumentato anche il divario Nord-Sud nelle ore lavorate per abitante in età da lavoro (15-64 anni), che spiega attualmente oltre la metà della differenza nei livelli del Pil pro capite tra le regioni meridionali e quelle del Centro-Nord; il resto dipende dalla minore produttività del lavoro nelle regioni meridionali, a sua volta dovuta a una minore produttività totale dei fattori (Tfp, Figura 2). Anche l’accumulazione di capitale nelle regioni meridionali, più intensa rispetto a quella del Centro-Nord fino ai primi anni Novanta per effetto degli investimenti infrastrutturali e dell’operato delle partecipazioni statali, ha subito un progressivo rallentamento ed è scesa su livelli inferiori al resto del paese nell’ultimo decennio.

Prospettive per il futuro (fino al 2040)

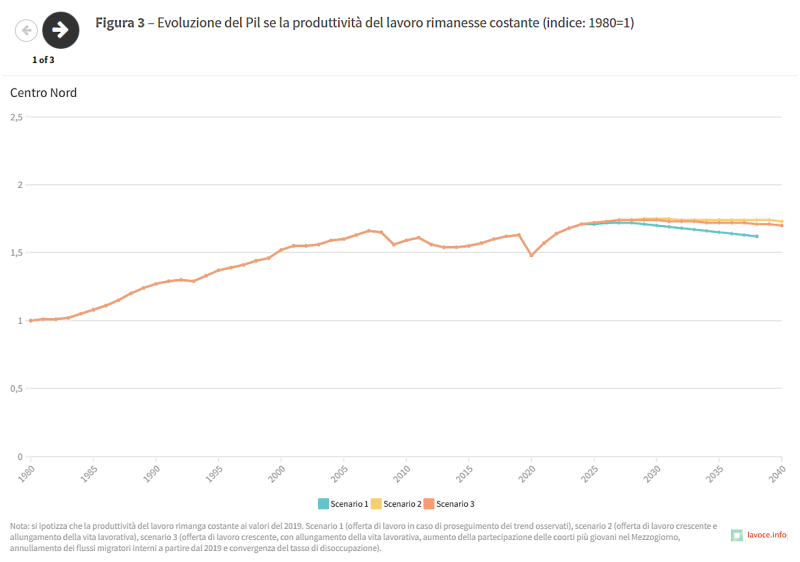

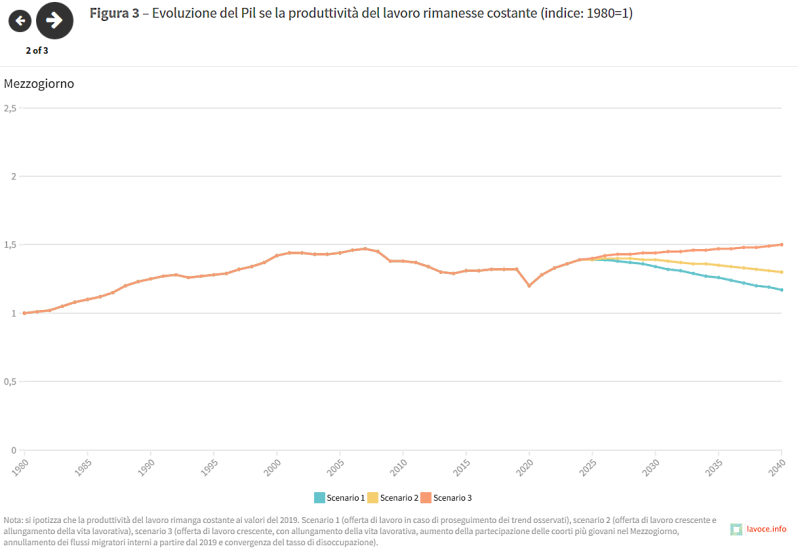

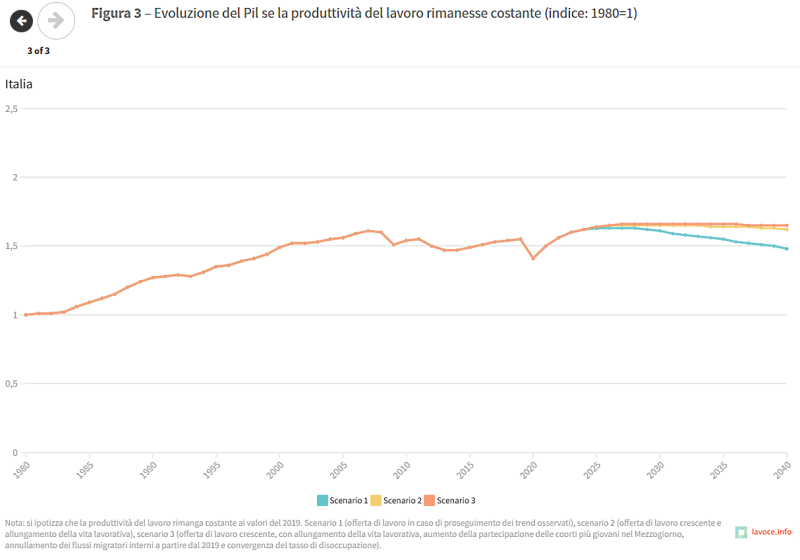

Alla vigilia della pandemia da Covid-19, per tornare a crescere, l’Italia nel suo insieme e il Mezzogiorno in particolare avevano necessità di un’accelerazione della produttività del lavoro, di un recupero degli investimenti e di un aumento della partecipazione al mercato del lavoro e dell’occupazione. In prospettiva, una volta recuperati i livelli di prodotto pre-pandemia e assumendo che la partecipazione al mercato del lavoro continui a crescere moderatamente come in passato, se la produttività rimanesse costante, gli scenari demografici dell’Istat prefigurerebbero una contrazione dell’economia italiana a partire dalla seconda metà del decennio in corso (scenario 1, Figura 3).

La riduzione sarebbe più accentuata nel Mezzogiorno, caratterizzato da tendenze demografiche peggiori. Per evitare il calo, servirebbe un’evoluzione particolarmente favorevole della partecipazione al mercato del lavoro (scenario 2, in cui si ipotizza un graduale allungamento della vita lavorativa media fino a 67 anni di età, o scenario 3, in cui la partecipazione delle coorti più giovani del Mezzogiorno converge gradualmente ai livelli osservati tra le stesse coorti nel Centro-Nord, Figura 3).

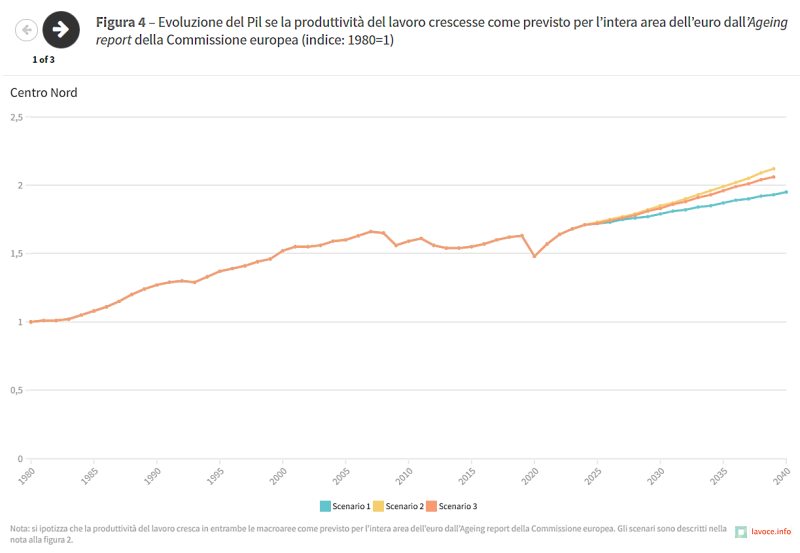

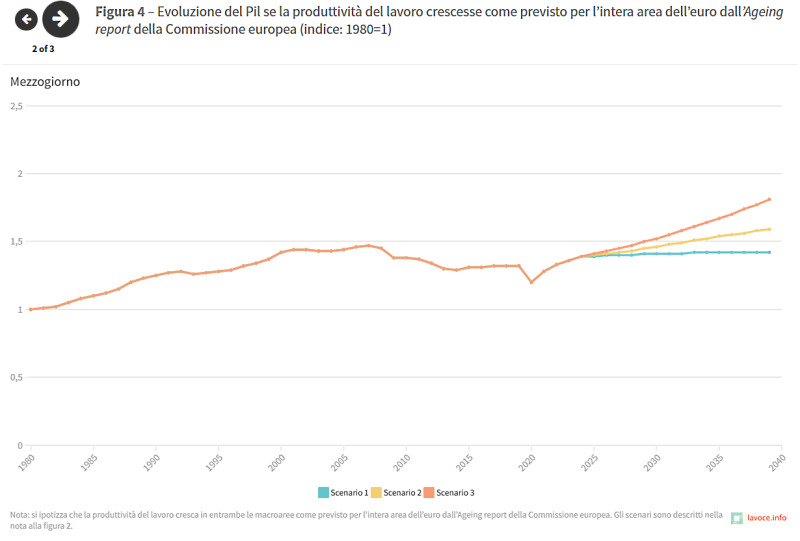

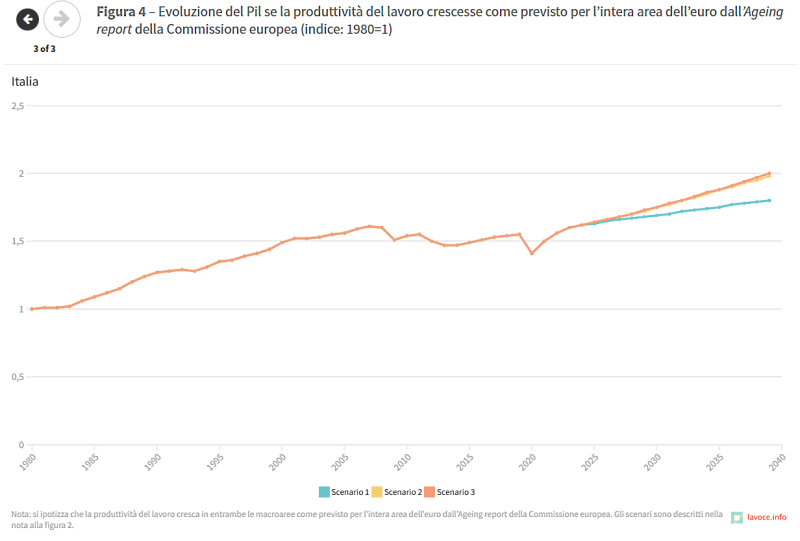

Se invece la produttività aumentasse in entrambe le macroaree fino al 2040 ai ritmi previsti dalla Commissione europea per l’intera area dell’euro (1,2% all’anno), il tasso di crescita del Pil italiano sarebbe di circa lo 0,8% all’anno anche se la partecipazione al mercato del lavoro seguisse il trend di moderata crescita registrato prima della pandemia (scenario 1, Figura 4).

Un ulteriore miglioramento della partecipazione guidato da un allungamento della vita lavorativa o l’avvio di un processo di convergenza del tasso di attività del Mezzogiorno ai valori del Centro-Nord permetterebbero di conseguire tassi di crescita medi prossimi all’1,5% (scenario 2 e 3, Figura 4).

Nella loro semplicità, questi esercizi di simulazione evidenziano in primo luogo come, dati gli andamenti demografici, anche nelle ipotesi più favorevoli sull’evoluzione del mercato del lavoro, difficilmente l’economia italiana potrà registrare nei prossimi decenni significativi tassi di sviluppo grazie al solo apporto del fattore lavoro. Sarà quindi fondamentale un ritorno alla crescita della produttività. Inoltre, in considerazione del maggior calo demografico che emerge dalle proiezioni dell’Istat, in assenza di un processo di convergenza nella produttività e nei tassi di occupazione, il Mezzogiorno sarebbe destinato a crescere meno del Centro-Nord e il peso economico delle regioni meridionali continuerebbe a diminuire, seguendo la tendenza già in atto dagli anni Novanta del secolo scorso.

Non si tratta di un destino segnato, ma gli scenari rendono evidente la necessità di un rilancio dello sviluppo del Mezzogiorno e il riavvio di un processo di convergenza che potrebbe riflettersi anche in più favorevoli prospettive demografiche, accrescendo l’attrattività del territorio e migliorando il saldo migratorio dell’area. La stagione progettuale riavviata dalle riforme e dagli investimenti previsti dal Pnrr (Piano nazionale di ripresa e resilienza) costituisce, anche da questo punto di vista, un’importante opportunità che non può essere sprecata.

A cura di Andrea Locatelli, Roberto Torrini, Giulio Papini e Marta De Philippis

*Le opinioni espresse e le conclusioni sono attribuibili esclusivamente agli autori e non impegnano in alcun modo la responsabilità della Banca d’Italia

{kind=link}