Sempre più imballaggi pronti per la vendita nei prossimi tre anni

Una delle evoluzioni dell’utilizzo del packaging come leva strategica nelle vendite e nei processi di gestione, sono gli “imballaggi pronti per la vendita” - IPV - ovvero quegli imballaggi per prodotti che arrivano a scaffale in unità di merchandising già predisposte, al fine di ottimizzare le operazioni di rifornimento dello scaffale e migliorare la visibilità del prodotto.

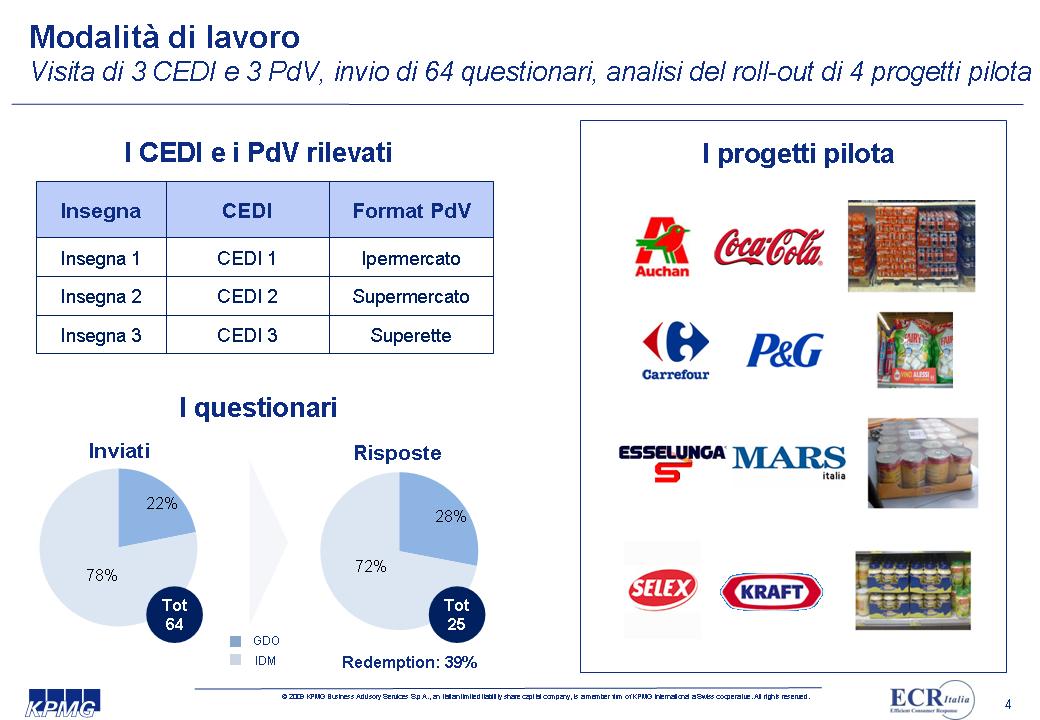

Dopo aver definito il processo collaborativo e gli strumenti per lo sviluppo delle soluzioni IPV, Ecr Italia ha avviato un monitoraggio per analizzarne il tasso di adozione. Ultimato a settembre 2009, il monitoraggio, realizzato in collaborazione con KPMG Advisory, ha previsto la visita di tre Ce.di e di tre punti vendita, l’invio di 64 questionari e l’analisi del roll-out di quattro progetti pilota che hanno coinvolto 4 aziende distributive e quattro imprese di produzione: Auchan, Carrefour, Esselunga, Selex, Coca-Cola, Kraft Foods, Mars e Procter & Gamble,

{kind=link}

Le rilevazioni presso i Ce.di e i punti vendita

In estrema sintesi, quanto emerge è un utilizzo di soluzioni IPV molto eterogeneo tra i diversi canali di vendita e i differenti settori merceologici (bevande, cura casa, cura persona, drogheria alimentare, freddo, fresco e pet food). In particolare si evidenzia:

- una difficoltà nell’identificazione visiva delle soluzioni IPV e un ridotto livello di conoscenza delle tematiche IPV

- un’eterogeneità delle scelte espositive delle soluzioni IPV tra i diversi canali di vendita

- che la presenza di prodotti IPV in esposizione aumenta al crescere della dimensione del punto vendita

- quanto le soluzioni IPV hanno incidenza maggiore nelle categorie merceologiche ad elevata rotazione o con difficoltà espositive

I risultati del survey

Le risposte ai questionari sottoposti a 64 aziende confermano l’aumento del trend di diffusione degli IPV già rilevato dell’indagine 2008.

In generale, si riscontra un buon livello di fiducia nello sviluppo e nell’utilizzo di soluzioni IPV, seppur evidenziano una certa difficoltà nel riuscire valutare le soluzioni IPV e in particolare i potenziali benefici per il consumatore.

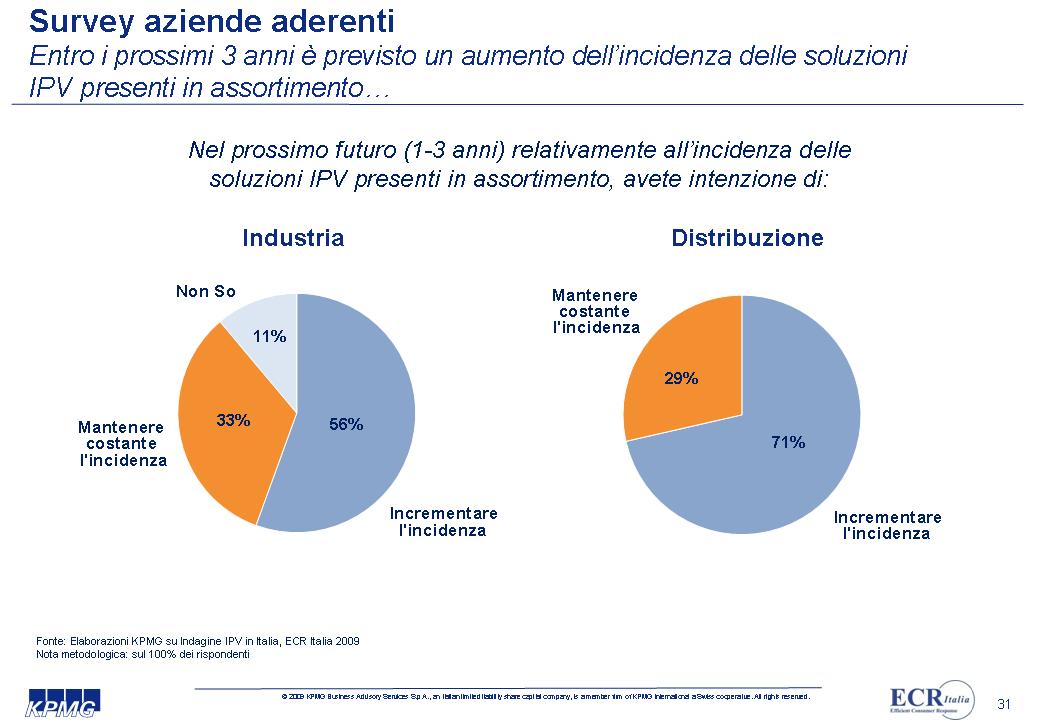

Da un lato, Industria e Distribuzione prevedono un ulteriore aumento dell’incidenza delle soluzioni IPV presenti in assortimento entro i prossimi 3 anni.

{kind=link}

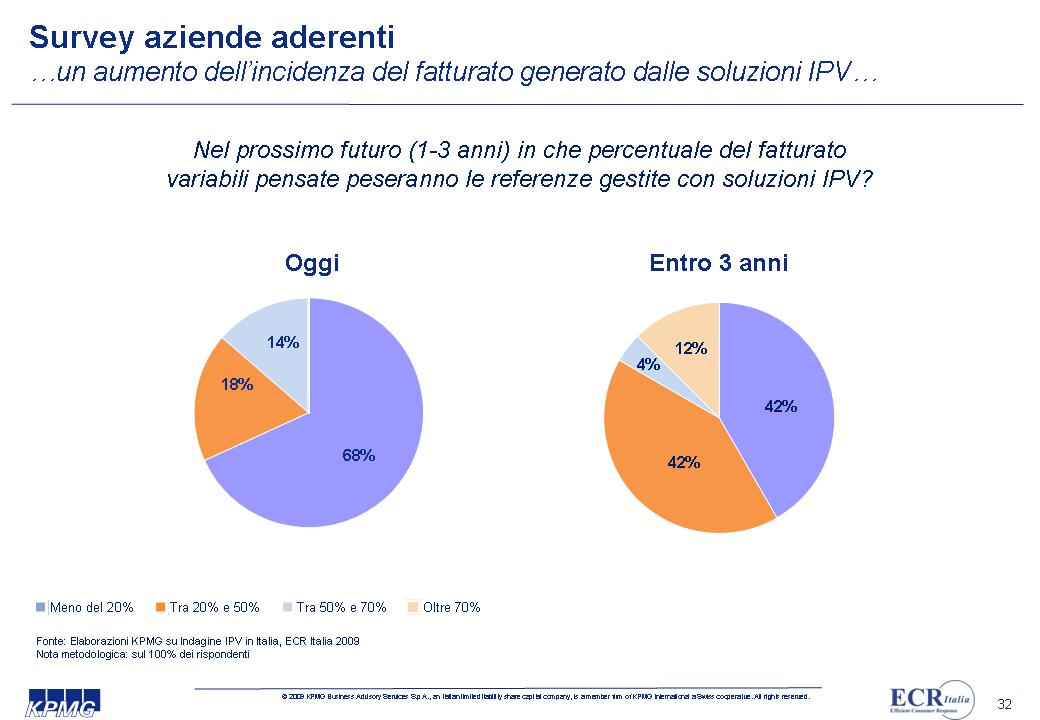

Dall’altro, stimano addirittura un incremento del fatturato sviluppato dalle soluzioni IPV.

{kind=link}

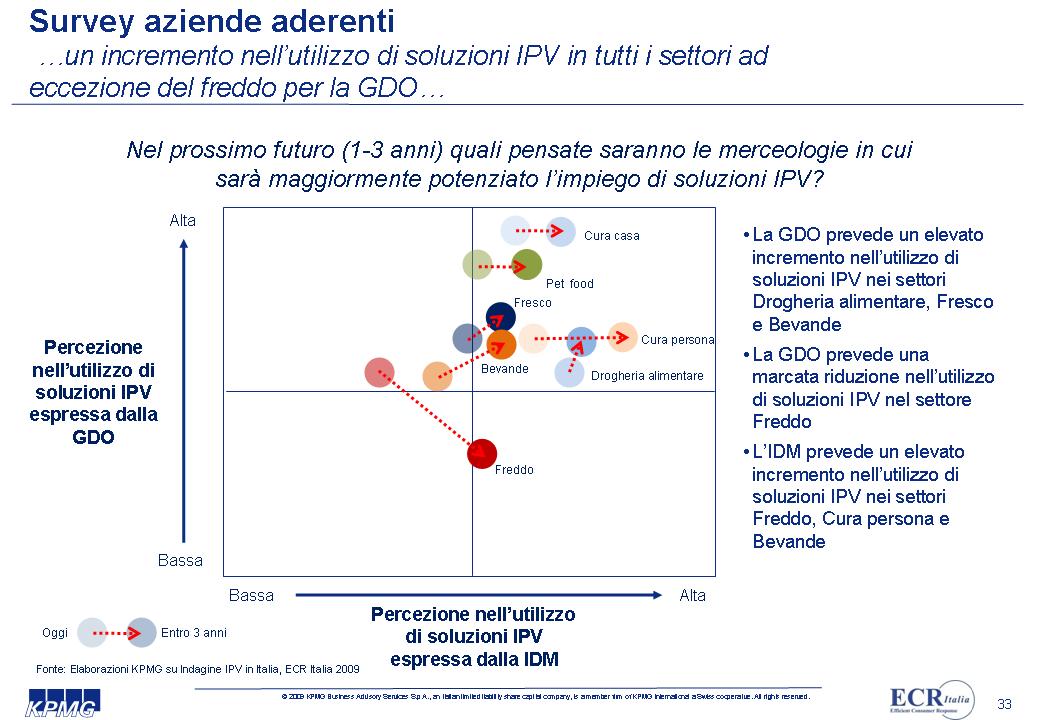

Nel dettaglio, l’incremento nell’utilizzo è previsto in tutti i settori ad eccezione del freddo.

{kind=link}

E se secondo la GDO l’ipermercato è il canale preferenziale per l’utilizzo di soluzioni IPV e per lo sviluppo di soluzioni ad hoc, l’Industria prevede invece soluzioni multicanale.

L’analisi dei roll-out dei piloti

Dalle prime evidenze emerse dai progetti pilota e considerando lo stato di avanzamento dei relativi roll-out emerge un generale rallentamento: il tasso di diffusione delle soluzioni IPV testate nei progetti pilota è a macchia di leopardo a causa della situazione economica contingente, in particolare nei casi in cui si richiedono significativi investimenti sugli impianti produttivi.

{kind=link}

Rallentamento sì, ma aspettative per il futuro

In conclusione, lo stato dell’arte dell’IPV in Italia non può limitarsi all’attuale rallentamento nell’implementazione ma deve sottolineare le incoraggianti aspettative sugli sviluppi futuri.

Il livello di conoscenza medio del tema IPV è ancora limitato. Le esigenze ed il potenziale che offrono le soluzioni IPV in termini di riduzione dei tempi di replenishment degli scaffali e del packaging complessivo, miglioramento del risultato netto per le aziende, maggiore visibilità dei prodotti e maggiore accessibilità per il cliente, non sono ancora compiutamente espresse. Il tasso di utilizzo medio in punto vendita delle referenze in IPV è ancora intorno al 50%.

La presenza di prodotti IPV in esposizione aumenta notevolmente al crescere della dimensione del punto vendita. Attualmente la presenza di referenze che utilizzano soluzioni IPV in Punto vendita è quantificabile tra il 5% ed il 9% del totale dell’assortimento.

Le soluzioni IPV hanno incidenza maggiore nelle categorie merceologiche ad elevata rotazione o con difficoltà espositive. Si sono riscontrate situazioni di utilizzo di “soluzioni artigianali”, ossia realizzate dal personale di Punto Vendita a fronte di una carenza di offerta. In particolare tra le categorie merceologiche analizzate, le soluzioni IPV sono ampiamente utilizzate per l’esposizione di prodotti di drogheria alimentare, pet food e cura persona.

Il trend di sviluppo atteso dagli operatori della GDO e dell’Industria sarà positivo nei prossimi anni, anche se non si prevede una differenziazione per canale. Solo la GDO vede un forte sviluppo per il canale Ipermercato, ma l’Industria è orientata allo sviluppo di soluzioni multicanale che, se non saranno modulari, potrebbero risultare tendenzialmente poco utilizzabili nelle superfici minori.

Lo sviluppo di soluzioni IPV e la loro implementazione dovrebbero diventare un tema di crescente interesse ed un’area di opportunità per le aziende soprattutto se si considera che tali soluzioni possono rispondere a tutti quelli che oggi sono i temi chiave sui quali le aziende si stanno interrogando per migliorare l’efficienza complessiva della filiera logistica del largo consumo:

- riduzione dei costi,

- aumento dell’efficienza della supply chain,

- semplificazione nella gestione degli stock,

- riduzione delle rotture di stock,

- riduzione dell’impatto ambientale.

Al contempo, le soluzioni IPV possono contribuire ad ottimizzare l’efficacia dell’esposizione e la leggibilità dell’offerta a punto vendita e quindi avere un impatto positivo sulle vendite del singolo brand e della categoria.

In definitiva, per riuscire a unire il potenziale derivante dai miglioramenti della supply chain e dall’implementazione delle soluzioni IPV è necessario concentrare le risorse economiche in alcune attività di sviluppo:

- promuovere la formazione diretta delle risorse che lavorano nella supply chain e presso i punti vendita;

- valutare attentamente ed eventualmente modificare il packaging della propria offerta al fine di renderlo più riconoscibile anche dal personale che lungo la filiera logistica deve gestirlo;

- implementare un sistema di monitoraggio degli indicatori dell’IPV che controlli costantemente l’implementazione delle soluzioni sperimentate ed i loro effetti sui risultati di business e sui consumatori;

- sviluppare nuovi progetti test per comprendere come la soluzione IPV possa adattarsi alle diverse casistiche e necessità di insegna, canale, brand e referenza.

Per maggiori informazioni è possibile consultare la pagina del progetto IPV di Ecr Italia sul sito Indicod-Ecr, oppure scrivere a silvia.scalia@indicod-ecr.it

{kind=link}