Ore 16, si decide la cena

Come acquistano gli Italiani? Quali le relazioni tra acquisti alimentari e interpretazione del proprio benessere? Come si concretizzano i desideri di qualità eticità e premiumness negli acquisti di tutti i giorni? Risponde la Shopping Map.

Un consumatore più indipendente, ormai in grado di muoversi tra canali di acquisto, formati distributivi, prezzi e sconti in maniera autonoma e senza preclusioni, alla ricerca sì della convenienza, ma anche della “premiumness”. È una delle principali evidenze della Shopping Map di M&T-Marketing&Trade, l’osservatorio sui consumatori che compie vent’anni.

«Per il primo anno nella nostra rilevazione – spiega Daniela Ostidich, sociologa dei consumi e presidente di M&T – scompare il cluster che denuncia difficoltà ad arrivare a fine mese ed è alla ricerca della convenienza a tutti i costi. Non che sia scomparsa la ricerca di convenienze. Tutt'altro. Ma è una continua mediazione tra capitoli di spesa diversi: per qualche voce si risparmia il più possibile, pur di concedersi qualche lusso in più, come la consegna dei pasti a casa».

Una considerazione che a prima vista sembra essere in completo disaccordo con una situazione reale che vede il disagio e la povertà in crescita nel nostro paese. Ma non è così. Anzi, è una conferma. Poiché le interviste (954 in otto città in centri commerciali, discount, centri storici, supermercati di quartiere, mercati) sono rivolte a consumatori nel momento in cui consumano, con molta probabilità nell’ultimo anno assistiamo all’uscita dal sistema del consumo di chi ha peggiorato la propria situazione. «Dall’altro lato possiamo dire che le persone che fino all’anno scorso esprimevano la propria marginalità, quest’anno non la esprimono più. Tutti, viceversa, cercano e trovano la propria strada per agganciarsi alla convenienza, senza rinunciare alla premiumness. La definiamo premiumness accessibile in quanto innalzamento delle aspettative dei consumatori e dell’offerta di servizi e prodotti verso livelli più alti di qualità ed eticità, per tutti i livelli di spesa e le tipologie di consumatori», afferma Ostidich. «Del resto tutti i canali hanno alzato l’asticella qualitativa, discount e e-commerce compresi. Poi gli Argento vivo, magari, la declinano negli acquisti al discount e gli Startupper sul web». Un’ulteriore spia di questo spostamento verso la qualità è l’attenzione che i consumatori pongono nel rapporto tra cibo e benessere: il 73% è più attento alla qualità del cibo che consuma, il 69% sta più attento a seguire una dieta che lo faccia stare bene. E il benessere assume anche la connotazione di divertimento (79%), sentirsi pieno di energia (93%) e di vivere nuove esperienze (70%).

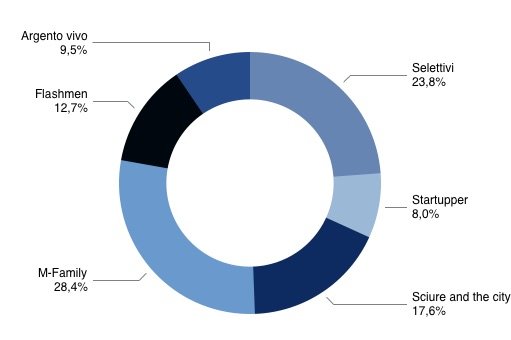

I cluster della ricerca

Vediamoli allora questi cluster. Sono sei, come sempre, con qualche variazione nella loro definizione rispetto agli anni precedenti.

Qualità e sicurezza dei prodotti caratterizzano le scelte dei Selettivi. Rispetto al passato sono diventati più digitali, più innovatori e più sperimentatori. Il 42,7% spende di più per ingredienti freschissimi rispetto all’anno scorso. L’83,7% acquista online. Sono il 23,8% degli italiani.

Cluster giovane attento alla convenienza e alla soluzione di tempo: sono gli Startupper. Ottimizzano gli acquisti attraverso ricerche alternative, prodotti innovativi e soprattutto nuovi canali. Il 78% acquista online e lo fa soprattutto per risparmiare tempo e fare un buon affare. In ogni caso il 45,5% di loro utilizza rispetto allo scorso anno più servizi di delivery. Sono l’8% degli italiani.

Quello delle Sciure and the city (17,6% degli italiani) è un modello di consumo già presente nella scorsa edizione: è il cluster più anziano, preferisce canali tradizionali e prodotti di qualità. Ricercano sicurezza nei loro acquisti e trovano soddisfazione negli ambienti affini al loro stile di vita. Il 48,2% acquista anche online, ma per loro rimane prioritario il punto vendita, dove trovano negli addetti un riferimento reale, da guardare in faccia.

Le giovani famiglie moderne, concentrate soprattutto al sud, sono il gruppo degli M-family e costituiscono il 28,4% degli italiani. Intelligenza e gusto nelle scelte, amano fare shopping ma allo stesso tempo non sprecano comprando quando è necessario. L’82% di loro è più attento alla qualità del cibo che mangia. Il 77,2% acquista prodotti on-line.

Rispetto a un anno fa i Flashmen si sono un po’ ingrigiti, più stressati dai ritmi della quotidianità e sono meno narcisisti: scelgono luoghi e canali comodi, sempre alla ricerca di semplificazione e risparmio di tempo, non amano lo shopping e mettono la soluzione, la velocità e la facilità di acquisto prima di qualsiasi ricerca di prezzo. Il 68,6% acquista online. Sono il 12,7% degli italiani.

Li avevamo lasciati come Aldi people e li ritroviamo Argento vivo (9,5% degli italiani). È un nuovo cluster, composto da pensionati, casalinghe e impiegati di età matura che hanno ancora un figlio in casa. Un cluster presente soprattutto al nord, prudente ma godurioso. Attento alla convenienza ma sempre alla ricerca di esperienze capaci di emozionarli e coinvolgerli. Il 68,9% acquista online.

Figura 1 – I cluster della shopping Map 2019

Fonte: M&T-Marketing&Trade

Assortimenti non banali

Il passaggio dalla “spesa alimentare” allo “shopping alimentare” trova conferma anche dalla ricerca di quest’anno e, anzi, ne esce rafforzato. Si tratta ormai della totale trasversalità di canali di acquisto e delle modalità di rifornimento, con un mix di fisico, web e delivery. «La spesa alimentare pianificata non esiste praticamente più e lo vediamo quando le persone decidono che cosa mangeranno per cena. Ebbene, il 15% (ma il 20% delle Sciure and the city) lo decide il pomeriggio prima delle 16, il 32% dalle 16 in poi. Insomma alle quattro del pomeriggio scatta il momento di massima competizione tra i canali, il momento della verità per un terzo degli italiani. È dopo quest’ora che si decide se acquistare al supermercato, andare al ristorante, farsi portare la cena casa dai servizi di consegna o se comprare sul web». Già, ma che cosa mangiare?

Qui si innesta la terza delle evidenze rilevata dalla Shopping Map. Ostidich la chiama pappa pronta, ma è qualcosa che va oltre la semplice soluzione, verso la tendenza liquida e fresca, immediata e superfood. Il 42% acquista ingredienti freschissimi, il 32% cibi freschi già pronti da consumare e/o cucinare, il 25% prodotti che velocizzino la preparazione. «È una tendenza ancora magmatica, ma ben leggibile, dove si mescola la forte crescita di prodotti freschi e freschissimi, la domanda di soluzioni a contenuto fresco, spesso nella forma liquida, una tendenza nella quale si inseriscono per esempio i frullatori portatili per una pausa pranzo legggera e salutare, e ancora l’on the go, il ready to drink, il gusto buono. E molto, molto storytelling, perché tutte queste cose insieme vanno spiegate», aggiunge la sociologa.

Infine il rilancio degli spazi fisici del commercio, intesi come occasione di esperienzialità e non necessariamente di acquisto, passa attraverso due discriminanti. Ai primi due posti per la scelta del punto vendita troviamo infatti un assortimento non banale che raggruppi ricerca di innovazione, soluzioni, freschezza e l’ambiente del negozio, che guadagna due posizioni. «Acquistare sempre di più in internet non preclude la visita dei negozi, dove si vive un’esperienza d’acquisto che l’online non è in grado di offrire. Del resto i giganti del web non a caso si stanno riorientando anche sul canale fisico. Certo è molto probabile che avremo sempre più negozi-vetrina e meno negozi-magazzino. E se l’esperienza offerta sarà positiva diventeranno il canale privilegiato», conclude Ostidich.

A cura di Fabrizio Gomarasca @gomafab

{kind=link}