Innovazione digitale nel retail: la strategia dov’è?

I retailer italiani senza una strategia digitale, dice l’Osservatorio Innovazione Digitale nel Retail del Politecnico di Milano. È ora di correre ai ripari.

Tante iniziative nel back-end e nel front-end già attivate, ma la gran parte dei retailer ha i cantieri aperti per l’immediato futuro. Manca una visione strategica che permetta di procedere sia sul piano dell’efficienza, sia su quello del servizio offerto al cliente, protagonista di un processo di acquisto multiplo.

In estrema sintesi sono queste le conclusioni cui giunge l’ultima edizione dell’Osservatorio Digital retail del Politecnico di Milano, che offre una radiografia accurata della propensione allo sviluppo della trasformazione digitale nel retail, analizzando 300 top retailer di tutti i settori.

Manca una visione strategica che permetta di procedere sia sul piano dell’efficienza, sia su quello del servizio offerto al cliente

In questo ambito ci troviamo di fronte a una situazione di grande movimento, dove nascono iniziative di diverso tipo, ma con investimenti ancora limitati (la spesa digitale è pari al 17% degli investimenti totali e l’1% del fatturato) e soprattutto senza una strategia che indirizzi i progetti di innovazione digitale: solo il 35% dichiara di avere una strategia di questo tipo, mentre nel 18% dei casi è assente. Ma quasi la metà restante afferma che l’organizzazione sta lavorando per definirla.

Solo il 35% dichiara di avere una strategia che indirizzi i progetti di innovazione digitale

«La digitalizzazione nasce dalla necessità di rispondere a un mercato che cambia a partire dall’efficienza», afferma Alessandro Preda, ceo business unit Europe Autogrill, che ha guidato questo processo all’intero dell’azienda, prima centralizzando l’amministrazione di cinque paesi che ha consentito di processare il 75% dei documenti con flussi elettronici, e successivamente lavorando su tre fronti: il branding, il back office e il front office orientato a offrire una nuova esperienza per il consumatore, dai sistemi per i pagamenti rapidi e smart ai chioschi instore per le ordinazioni, al wi-fi per acquisire informazioni sui clienti, al Crm. «Un processo però sempre meno guidato dall’It e frutto di un cambiamento organizzativo che vede il Ceo coinvolto in prima persona», specifica Preda.

È proprio il commitment e il coinvolgimento del top management a fare la differenza

È proprio il commitment e il coinvolgimento del top management a fare la differenza. «Vi è una dinamica positiva nel coinvolgimento del ceo nella trasformazione digitale», sostiene Angelo Meregalli, general manager di PayPal Italia. «Il cambiamento dei clienti va affrontato con cambiamenti interni all’azienda e quando trovi un nucleo di persone con una forte sponsorship interna, le cose funzionano».

Una mano in questo senso la può offrire la contaminazione di idee innovative attraverso la collaborazione con attori esterni (fornitori, startup e studenti), ma oggi è una pratica ancora poco diffusa tra i retailer italiani.

Aprirsi alle idee

“L’open innovation, cioè l’innovazione aperta ad attori esterni all’organizzazione aziendale per un contagio positivo di idee, combinata con la corporate entrepreneurship, cioè azioni imprenditoriali concrete per stimolare e far emergere la cultura innovativa, diventa una leva importante per accelerare il processo di trasformazione del retail italiano”, sostiene l’Osservatorio, che richiama alcuni esempi internazionali, come Walmart che ha acquisito Jet.com per competere con Amazon, Target che ha creato Target Innovation e Tesco che ha investito nel Tesco Labs, tutte iniziative in cui le startup sono coinvolte. Ma ci sono anche alcuni esempi italiani, come Adidas, Diesel, Miroglio e Percassi che hanno supportato le startup selezionate dal “Fashion&Retail Accelerator” di H-Farm e Illy, che ha lanciato un “Coffee-Hack” in Silicon Valley, ossia una vera e propria competizione fra startup e giovani talenti.

Ma che punto è la maturità digitale nel retail italiano?

L’Osservatorio analizza le tre principali categorie di innovazioni:

- Back-end (processi di interazione retailer-fornitori o processi interni del retailer).

- Customer experience in punto vendita.

- Supporto dell’omnicanalità.

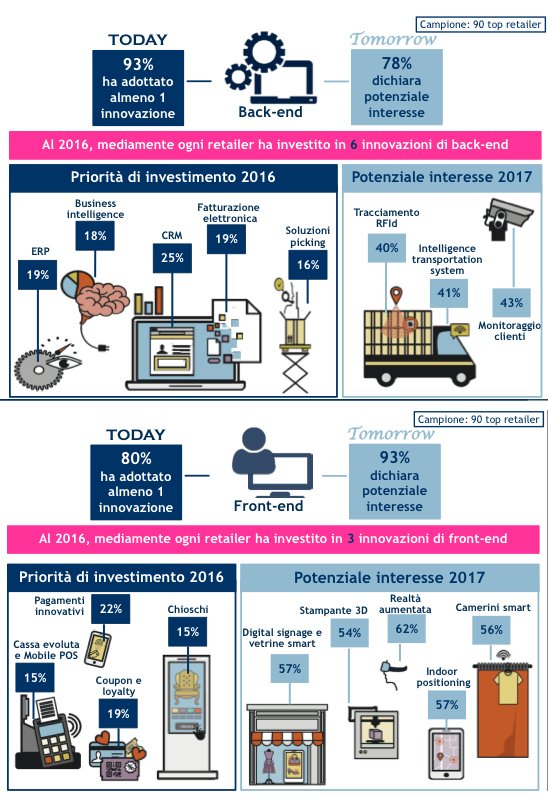

Il 93% del campione ha adottato almeno un’innovazione nel back-end: nel 2016 le priorità sono state crm, fatturazione elettronica, erp, business intelligence analytics e soluzioni per gestire il magazzino. L’80% del campione ha adottato almeno un’innovazione nella customer experience in-store: nel 2016 le priorità sono state pagamenti innovativi, couponing, chioschi e digital signage.

Fig 1 – Gli investimenti nel back-end e nel front-end dei retailer italiani

Fonte: Osservatorio Innovazione Digitale nel Retail 2016, Politecnico di Milano

La quasi totalità dei top retailer analizzati, quindi, è presente sul digitale (online e/o mobile) per supportare le fasi di pre o post-vendita o per abilitare la vendita. “Manca però – sottolinea l’Osservatorio - una strategia di utilizzo congiunto e integrato dei diversi canali che valorizzi l’esperienza del consumatore”.

Ed Emilio Bellini, direttore scientifico retail & customer intimacy, corporate education MIP sottolinea che «Superare la dicotomia tra digitale e fisico è un’urgenza: i retailer devono interagire sempre più continuamente attraverso molteplici touchpoint digitali e fisici con un visitatore presente e pensante su più canali». Solo per rimanere nell’ambito dell’omnicanalità, “il 35% dei top retailer ha sviluppato un sito istituzionale per supportare il pre e il post-vendita, mentre il 65% ha un sito e-commerce per vendere online. Sul mobile, il 38% del campione ha un’iniziativa, App o mobile site, per offrire funzionalità nel pre e post-vendita e il 62% ha un’iniziativa di mobile commerce. Ma il 76% dell’e-commerce B2C rimane essenzialmente appannaggio dei retailer online che nella maggior parte dei casi non hanno dei negozi fisici. Il ritardo dei produttori e retailer tradizionali a investire nell’e-commerce è difficile da recuperare. Gli operatori tradizionali, dopo aver fatto finalmente il primo passo attivando iniziative e-commerce, ora devono definire la propria strategia online, valorizzando gli asset che li contraddistinguono, cioè base clienti significativa, patrimonio informativo sulle loro abitudini, conoscenza approfondita del mercato e dei prodotti e, soprattutto, presenza di punti vendita sul territorio”.

Il modello del click&collect, adottatato principalmente da gdo, editoria ed elettronica di consumo, è un primo esempio di valorizzazione degli asset dei negozi fisici, i quali peraltro sono nei progetti di sviluppo dei grandi retailer online, come Amazon.

Come si spiega allora questo freno alla elaborazione di una strategia di innovazione digitale nel retail?

Oltre alla relativamente scarsa diffusione di cultura digitale nei piani alti delle imprese, vi è un aspetto oggettivo che Giuseppe Marengon, south Europe industry practice principal Hewlett Packard Enterprise, definisce «pericolo di balcanizzazione delle tecnologie. In pratica - spiega – vi è una pluralità di nuove tecnologie che cambiano con una velocità estrema. Occorrono competenze tecnologiche per governare questa tumultuosa evoluzione per evitare di rimanere incastrati in silos tecnologici senza via d’uscita». Da qui nascono rallentamenti nelle decisioni e freni all’innovazione. La via d’uscita, secondo Marengon, è disaccoppiare i sistemi tecnologici e i sistemi applicativi, concentrandosi sui processi e sulle applicazioni, che sono decisamente più strategici e difficili da cambiare. La soluzione tecnologica diventa a quel punto una conseguenza, non un driver delle decisioni da prendere.

«Il rischio sempre presente della tecnologia pervasiva - puntualizza Debora Guma, chief information officer Carrefour Italia - è che nel giro di due-tre anni ce ne sarà una migliore di quella adottata. Per questo motivo lo sforzo maggiore è quello di assicurare la capacità di cambiare le tecnologie mantenendo la sostenibilità dei progetti. Quale sarà l’iniziativa vincente nel digital instore? Non lo sappiamo e quindi dobbiamo per forza procedere per sperimentazioni».

Quale sarà l’iniziativa vincente nel digital instore?

«Un supporto alle aziende nell’individuazione dei processi più efficienti e nel fornire un’infrastruttura sulla quale le imprese possano costruire i propri sistemi individuali è quello dato da GS1 Italy», interviene Andrea Ausili, data&innovation manager GS1 Italy. L’associazione non solo mette a disposizione delle imprese, secondo un approccio precompetitivo, strumenti e soluzioni conformi agli standard internazionali, ma anche modelli di condivisione e comunicazione delle informazioni di prodotto tra loro.

Ancora Guma nota un altro aspetto cruciale nella direzione dell’innovazione digitale. «Discutiamo di una profonda innovazione in un comparto dotato ancora di vecchi strumenti. Abbiamo strutture di vendita con migliaia di persone a diretto contatto con i clienti e non possiamo pensare a una customer experience omnichannel se il personale di vendita nei negozi è ancorato a sistemi tradizionali e a vecchi comportamenti. Siamo di fronte a un enorme problema di alfabetizzazione digitale degli impiegati».

Anche perché il consumatore non sta ad aspettare.

Personale di vendita nei negozi è ancorato a sistemi tradizionali e a vecchi comportamenti

Polifonia dei processi d’acquisto

Nel processo d’acquisto sempre più frammentato tra negozio fisico e digitale, guidato dalla ricerca della massima efficienza o della massima efficacia, mettono i retailer di fronte alla necessità di pensare a offrire un’esperienza d’acquisto orientandosi tra quelli che la ricerca, che l’Osservatorio ha condotto sulla custorme experience in the store, identifica come i quattro modelli ricorrenti di innovazione.

Il cliente è padrone del proprio viaggio e può cambiare linea ad ogni fermata

- La ricerca di essenzialità, sostenibilità e autenticità guidano il customer journey “Fair”, progettato per offrire al visitatore la possibilità di accedere in modo ordinato ai prodotti esposti, senza eccessive mediazioni, attraverso un’interazione discreta e puntuale con il personale di front-end.

- Nel processo d’acquisto “Quick” il visitatore è disposto a sacrificare parte dell’efficacia della visita pur di ottenere la massima efficienza, grazie ad autonomia e touchpoint smart.

- Profonda immersione nel mondo del brand e intensità della relazione umana sono gli elementi alla base della progettazione del processo d’acquisto “Gift”. Il consumatore cerca un servizio unico e personale, un coinvolgimento intellettivo e modalit. inattese di impiego del tempo nel negozio.

- Il customer journey “Fit” offre al visitatore la possibilità di scegliere, in qualsiasi momento,

tra un’interazione essenziale e rapida e un’esperienza ricca e dispersiva.

I nostri clienti sono ormai diventati i nostri canali

«In genere un retailer – spiega Bellini - cerca di scegliere i propri touchpoint di front-end (le stazioni della

metropolitana) e di progettare i possibili customer journey (le linee della metropolitana), ma è consapevole che il cliente è padrone del proprio viaggio e può cambiare linea ad ogni fermata, ad esempio scegliendo una visita rapida e senza fronzoli piuttosto che una visita prolungata e iper-assistita. Il tema per i retailer è progettare una polifonia di accessi ma non una sovrabbondanza di proposte. Come ha detto uno dei nostri intervistati nel corso della ricerca: “i nostri clienti sono ormai diventati i nostri canali”».

A cura di Fabrizio Gomarasca

{kind=link}