03. Selezione, scelta vincente

Proprio dall'analisi della rete, questa volta della Gdo alimentare, prende le mosse Gianmaria Marzoli, vice president Retail di Symphony Iri Group, per analizzare il ruolo del Non Food in ipermercati e supermercati. «Gli ultimi due anni di crisi - afferma - segnano una forte discontinuità nella grande distribuzione alimentare: i discount sono in crescita, così come i drugstore, per i quali si registra un cammino verso una precisa specializzazione. Di fronte a ciò abbiamo supermercati che diminuiscono in numerica su base annua, anche se l'offerta in termini di mq cresce dello 0,8% rispetto al gennaio 2010, mentre per gli ipermercati vi è una crescita della rete di 10-15 nuovi punti vendita all'anno (ma nel 2010 il saldo positivo è stato di sole due unità, ndr)».

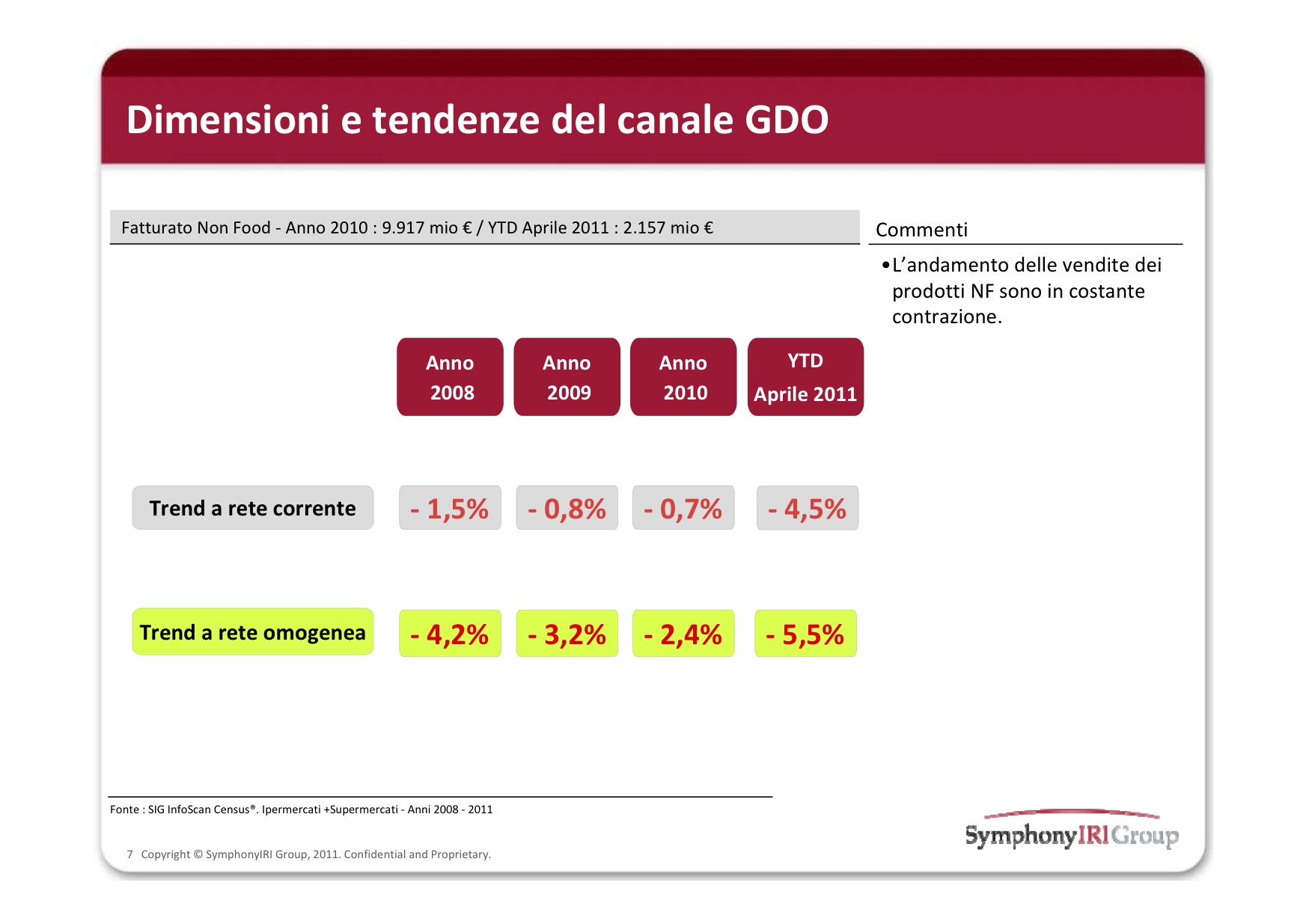

Venendo più specificamente al Non Food, le prime sei insegne (Coop Italia, Auchan,Carrefour, Esselunga, Bennet e Finiper) coprono il 78,4% del mercato (ma Coop Italia da sola vale il 25%). I trend da gennaio 2009 a gennaio 2011 dicono però che a fronte di una crescita dell'1,7% di Coop Italia e dello 0,9% di Esselunga, Auchan si riduce dello 0,8%, Carrefour del 3% e Finiper dello 0,5%. In un canale, peraltro, dove negli ultimi tre anni l'andamento delle vendite è costantemente negativo in ogni reparto. Nell'ultimo quinquennio, poi, l'incidenza del Non Food sul fatturato degli ipermercati è diminuita dai 3 ai 4 punti percentuali in funzione del format (più contenuta nei superstore), determinante principale della contrazione della produttività al metro quadrato.

{kind=link}

Siamo cioè di fronte a un ridimensionamento del Non Food nella Gdo cui le catene rispondono con un'azione di selezione degli assortimenti.

Nella seconda parte dell'analisi, però, Marzoli, individua un sottogruppo di ipermercati che hanno registrato incrementi di fatturato nel Non Food negli ultimi due anni. Sono punti vendita appartenenti a insegne diverse, operano in regioni diverse ed hanno una superficie media più contenuta.

Questi best performer registrano vendite superiori di Non Food del 6-7% rispetto a quelle medie del canale, ma il non food ha un’incidenza inferiore alla media. Che cosa vendono? Più elettro-cine-foto e meno bazar, tessile allo stesso livello della media, ma con un'evoluzione del fatturato migliore in tutti i reparti.

Quali le conclusioni? «Con la contrazione dei fatturati a reti omogenee e la concentrazione elevata su poche insegne, l'espansione delle reti distributive in Gdo» sintetizza Marzoli «non supporta l'espansione delle vendite. Inoltre il ruolo del Non Food ha subito un ridimensionamento nel canale Gdo: vi è una minore incidenza sul fatturato del punto vendita, una diminuita capacità di influenzare i risultati ed è responsabile della diminuita produttività/mq degli ipermercati. Vi sono però delle opportunità di miglioramento da individuare nella scelta delle categorie meglio performanti, nella semplificazione degli assortimenti, nella promozionalità mirata».

{kind=link}