Innovazione, segmentazione e sostenibilità, nuove sfide per la marca commerciale

Nell’attuale congiuntura economica, caratterizzata dal perdurare della debolezza della domanda di beni di largo consumo, la marca commerciale, se ben gestita, può rappresentare un efficace driver di crescita delle catene della distribuzione moderna e un’interessante opportunità di sviluppo del business per le imprese produttive del comparto. È quanto emerso dal seminario di presentazione del Rapporto annuale sulla marca commerciale, svoltosi a Bologna nell’ambito di Marca, la manifestazione fieristica vetrina delle private label organizzata da BolognaFiere.

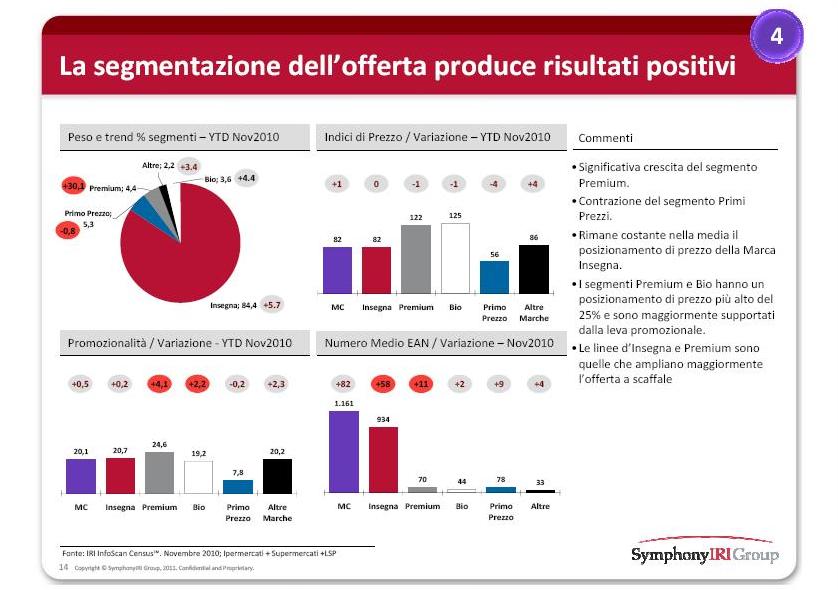

Nell’anno in cui, per la prima volta nella storia della GDO italiana, s’è registrata una contrazione dello 0,5% delle vendite di beni di largo consumo (LCC) a rete corrente nel canale iper+super+libero servizio piccolo (dato che torna positivo di uno 0,2% solo se si ricomprendono nel conteggio anche discount e drugstore), la marca commerciale ha continuato a crescere. Secondo le rilevazioni di SymphonyIri Group aggiornate a novembre 2010, ha infatti messo a segno un +6,3% in termini di fatturato complessivo, passando dai 7.705 milioni di euro del 2009 a 8.126 milioni di euro, mentre l’industria di marca lasciava sul campo 663 milioni di euro. E ha conquistato un altro punto di quota (esattamente come aveva fatto l’anno scorso, quando però la crescita in termini di valore era stata del 9,4%) in tutti i canali e in tutte le aree, raggiungendo un peso medio del 16,4% sulle vendite complessive di iper+super+lsp in Italia. Un risultato frutto anche di un aumento del numero medio di referenze presenti a scaffale: da 1.079 nel 2009 sono salite a 1.161 (+7,6%), in concomitanza con una razionalizzazione dell’offerta di marca industriale nei punti vendita della distribuzione moderna, di un ampliamento delle merceologie presidiate e della conferma della strategia vincente di segmentazione dell’offerta private label da parte dei retailer. Seppure la marca commerciale mainstream mantenga un peso preponderante (84,4% a valore), a mettere a segno le performance migliori nel 2010 è stato il segmento premium, con una crescita delle vendite del 30,1%.

{kind=link}

Elementi di discontinuità

Nel presentare questi ed altri dati sull’andamento dell’offerta a marca commerciale, Gianmaria Marzoli, vice president retail di SymphonyIri Group, ha evidenziato gli aspetti di discontinuità con il recente passato. Primo fra tutti, il fatto che nel 2010 le marche leader hanno sofferto meno, rispetto ai due anni precedenti, della crescita delle private label. Queste ultime, infatti, hanno occupato più spesso lo spazio precedentemente assegnato a marche follower, invece che quello riservato ai brand leader. Ciò grazie al maggior sostegno pubblicitario e promozionale profuso per loro dall’industria di marca. Altro elemento di discontinuità con il recente passato, il fatto che nel 2010 non in tutte le catene distributive le performance delle private label sono state positive. «Lo scorso anno», ha evidenziato Marzoli, «oltre la metà della crescita del fatturato di questo segmento d’offerta è stata generata da tre gruppi distributivi. Alcune catene hanno conseguito incrementi di vendita contenute in quest’ambito e altre addirittura trend negativi. Osserviamo poi che ove le marche commerciali hanno performato meglio anche le grandi marche hanno messo a segno progressioni di sell out».

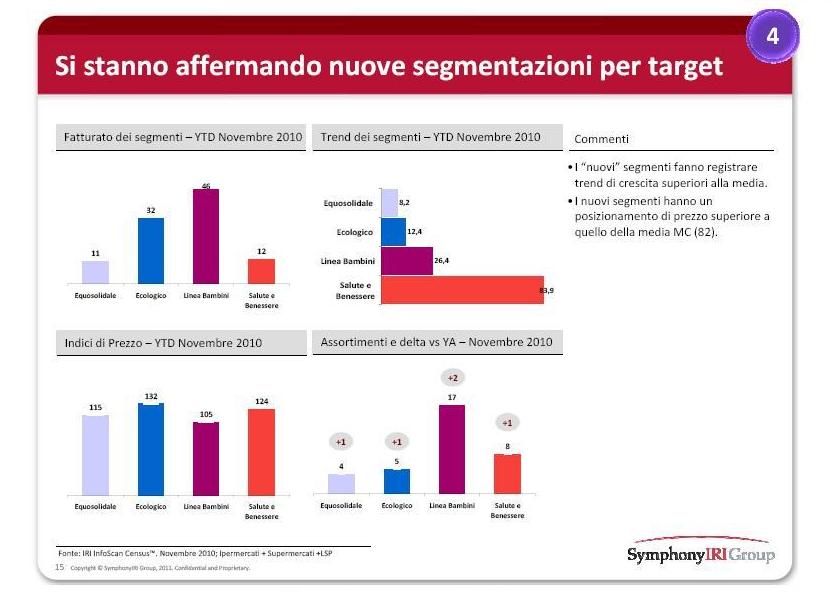

Marzoli ha inoltre osservato come nell’offerta private label si stiano affermando nuove segmentazioni: in particolare linee di prodotti per bambini, per la salute e il benessere, ecologici o equosolidali, che garantiscono tassi di crescita superiori alla media e marginalità interessanti, dato il posizionamento di prezzo nettamente superiore a quello della private label mainstream (82 punti fatto 100 l’indice di prezzo delle grandi marche).

{kind=link}

Quali le premesse per confermare anche in futuro la crescita delle marche commerciali? «I retailer», ha detto Marzoli, «dovranno gestirle secondo le logiche delle grandi marche e potenziarne il presidio dei mercati, ma strettamente in funzione delle esigenze della loro clientela e perfezionando ulteriormente le strategie di segmentazione, di pricing e il processo d’innovazione, anche attraverso una maggiore collaborazione con i copacker».

Stile di consumo sostenibile

«La nuova sfida delle private label», ha invece osservato Guido Cristini, professore ordinario d’Economia e gestione delle imprese presso l’Università di Parma, «sarà soddisfare il consumatore nella sua domanda, al contempo, di convenienza e di sostenibilità, concetto quest’ultimo che include anche la qualità».

{kind=link}

Che gli italiani s’attenderanno ancora convenienza Cristini lo deduce da tre macrofenomeni: innanzitutto il più contenuto budget che destinano ai prodotti di largo consumo; in secondo luogo la crescente fiducia nei confronti delle insegne distributive e quindi dei prodotti che firmano, e infine la maggior attenzione alla sostanza (prodotti no frills) e un certo disincanto rispetto alle marche industriali leader in un numero crescente di categorie.

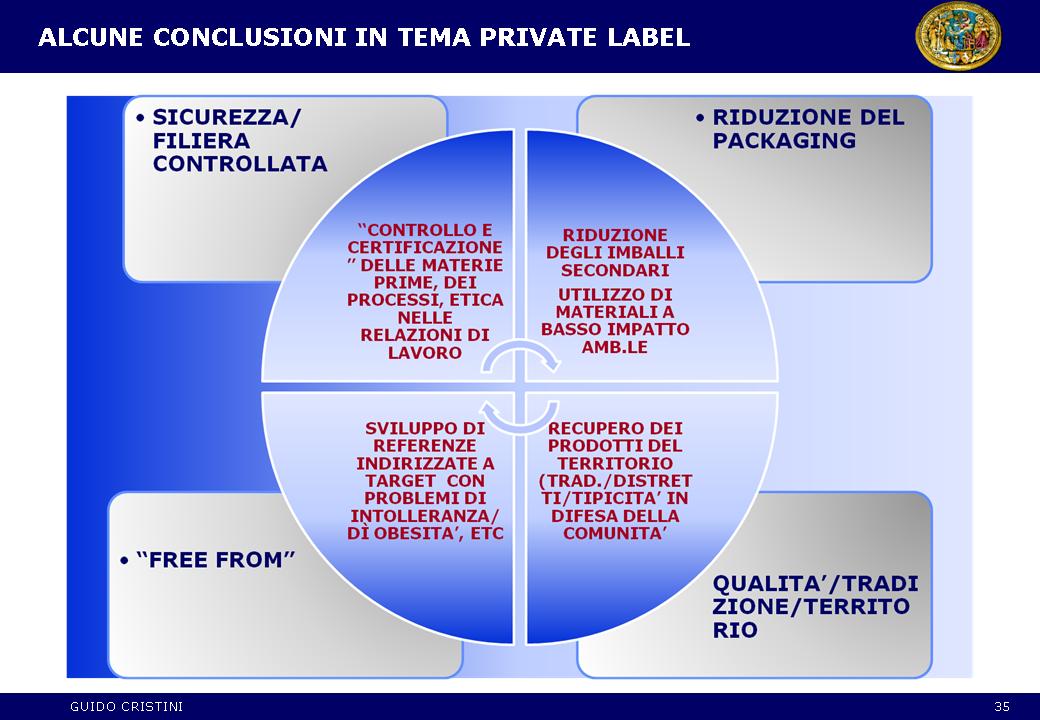

La domanda di sostenibilità sarebbe invece conseguenza della forte sensibilità degli italiani alla qualità reale dei prodotti, alla loro sicurezza, soprattutto in relazione agli effetti che possono avere sulla salute (di qui anche l’interesse per prodotti free from), e alle certificazioni, meglio se fornite da un ente terzo rispetto al produttore. E della crescente attenzione per l’ambiente e propensione ad adottare uno stile di consumo sostenibile, acquistando prodotti/packaging con un più leggero impatto sull’ambiente o realizzati con metodi rispettosi dei diritti dei lavoratori. «La sostenibilità», ha detto Cristini, «è poi sempre più spesso associata dal consumatore al concetto di locale, in contrapposizione con quello di globalizzazione, e di tipico e tradizionale, come recupero selettivo del passato e come difesa dei confini identitari».

A sostegno delle sue tesi lo studioso ha portato diversi esempi di come retailer eccellenti (fra gli altri Sainsbury’s, Tesco, Asda, Ahold, Intermarché) stiano centrando la comunicazione a sostegno delle loro marche commerciali e, più in generale, delle loro politiche d’insegna proprio sui temi della salute, del rispetto dell’ambiente, della riduzione del packaging, della selezione dei fornitori in base al loro rispetto dei diritti dei lavoratori e del localismo.

Coop Italia: efficienza da recuperare

Concludendo la sua relazione e prima d’introdurre gli ospiti della successiva tavola rotonda – Domenico Brisigotti, direttore del prodotto a marchio di Coop Italia, Giovanni Panzeri, responsabile marketing private label di Conad, e Luca Vaccaro, responsabile private label di Selex Commerciale, – Cristini ha riferito i risultati di un sondaggio che ha coinvolto i copaker presenti quest’anno a Marca circa le prospettive future di sviluppo del loro business nel biennio a venire. Ebbene, tre interpellati su quattro hanno espresso un’aspettativa di crescita del loro fatturato: contenuta nel 35,3% dei casi, significativa nel 23,5% ed eccezionale nell’11,8%.

Più moderato l’ottimismo di Brisigotti, rigorosamente attento a distinguere fra crescita apparente e reale delle marche commerciali e ai margini di manovra che potranno avere i retailer in una situazione che vede, da una parte, un ulteriore aumento della pressione promozionalei e, dall’altra, una crescita della competizione di prezzo in presenza di nuovi rincari delle materie prime, che in qualche modo dovranno essere assorbiti. «Gli assortimenti a marchio commerciale sul mercato italiano si sono molto ampliati», ha riconosciuto Brisigotti. «La crescita delle vendite non è però andata di pari passo con quella della numerica dei prodotti. Questo mi fa dubitare dell’efficienza della private label». Efficienza alla quale Coop Italia sta lavorando. In controtendenza rispetto ai suoi competitor, già nel 2010 il leader della distribuzione moderna italiana ha dunque ridotto di un 30% la pressione promozionale applicata alle sue marche commerciali, portandola al 12% circa. Ha inoltre espanso con molta prudenza la sua ricca gamma, lanciando meno di 100 nuovi prodotti e soltanto dopo un’attenta valutazione della rispondenza di ciascuna new entry ai valori espressi dalla linea di destinazione e del suo potenziale in termini di volumi di vendita nell’immediato e in prospettiva. Il tutto senza trascurare l’innovazione. «Spesso con la nostra private label», ha detto Brisigotti, «anticipiamo un processo di posizionamento del nostro gruppo in quella categoria. È da 7 anni, per esempio, che le uova fresche a marchio Coop provengono esclusivamente da galline allevate a terra. Stiamo ora estendendo questo requisito anche alla nostra offerta di uova di marca. Stiamo inoltre lavorando per rendere ancora più efficienti i processi interni. Lo scorso anno abbiamo attuato un cambiamento organizzativo, assegnando al team di marketing e sviluppo dei prodotti private label anche la funzione acquisti. Abbiamo inoltre lanciato un sito internet cui invitiamo i fornitori attivi e potenziali di registrarsi per interloquire con noi».

Conad: ampliare la gamma

Più incondizionato l’ottimismo di Panzeri di Conad, stante il ritmo, doppio rispetto a quello complessivo della catena, della crescita delle vendite delle sue marche commerciali e il loro ruolo di leader di categoria nel 37% dei casi e di co-leader in un altro 30%. «Due elementi strategici nella crescita delle vendite delle nostre private label », ha detto Panzeri, «sono state le promozioni, mirate a stimolare l’acquisto di prova, e la comunicazione pubblicitaria televisiva. Nel 2010 abbiamo continuato a espandere la nostra gamma, che negli ultimi 4 anni è cresciuta di oltre 750 referenze, delle quali più di 260 in nuove categorie. Il nostro sviluppo di nuovi item è e sarà ancora improntato al soddisfacimento di tre requisiti: che il prodotto sia semplice, rilevante e competitivo. Seguendo questo criterio il nostro ingresso in categorie mature è riuscito a rivitalizzarne le rotazioni. Siamo ora impegnati ad ampliare ulteriormente la gamma a marca commerciale con prodotti sempre convenienti, ma non a scapito della qualità».

Selex: segmentazione soft

Soddisfazione e ottimismo ha espresso anche Vaccaro. «Nel 2010», ha detto il manager Selex, «la nostra marca commerciale ha fatto registrare tassi di crescita a doppia cifra, che si sono confermati superiori a quelli dei prodotti di marca, com’era già avvenuto nel recente passato». Un risultato frutto, secondo Vaccaro, di scelte di convenienza, qualità e coinvolgimento emotivo ossia dell’applicazione alla private label di strategie tipiche dei brand industriali. «Nel 2010 abbiamo sostenuto le nostre marche commerciali non tanto con una promozionalità spinta», ha proseguito il manager Selex, «quanto rendendole protagoniste di un concorso e di progetti di CRM e di category». Facendo tesoro delle esperienze dei retailer che hanno attuato una politica di segmentazione della private label prima di Selex, il gruppo ha scelto d’adottare un modello di segmentazione non troppo spinta. Alla linea premium e a quella di primo prezzo, che presidia soltanto merceologie in cui la convenienza è un elemento determinante, Selex affiancherà quest’anno tre gamme specialistiche, rivolte a target precisi di consumatori: natura, bimbo e benessere. Linee che caratterizzeranno prodotti anche diversi fra loro: Selex Natura, per esempio, coprirà dall’ortofrutta alla detergenza. Con la sua offerta private label Selex non predende di fare innovazione. «Cerchiamo però di ridurre il ritardo con cui ci allieniamo allineiamo a quella dell’industria di marca», ha detto Vaccaro, «affidandoci all’expertise dei nostri copacker. E lavoriamo al miglioramento dell’efficienza logistica».

Alla sollecitazione della platea di spiegare come difenderanno il potere d’acquisto dei consumatori attraverso le marche commerciali, in conclusione della mattinata di lavoro Brisigotti ha risposto: «cercando di spostare investimenti dalle promozioni ai prezzi a scaffale e migliorando l’efficienza». Panzeri ha preannunciato che Conad continuerà a pubblicizzare i suoi prodotti in promozione, considerato che spesso la scelta del cliente si basa più sulla convenienza percepita che non su quella reale dei prodotti. E Vaccaro ha ricordato come la riduzione del presidio della fascia di primo prezzo da parte delle private label sia indice del fatto che la convenienza non è un must in tutte le categorie merceologiche.

A cura di Luisa Contri

{kind=link}