01. Congiuntura e clima di fiducia

Questa ultima edizione dell’osservatorio (giugno 2009) vede la luce in un momento di “transito” del ciclo economico italiano.

Le risposte degli associati Indicod-Ecr confermano che il periodo appena trascorso si è rivelato estremamente critico: le aspettative negative espresse nel semestre precedente si sono concretizzate nell’andamento dell’economia reale; negli ultimi sei mesi gli imprenditori denunciano un ulteriore calo del giro d’affari e degli occupati. Per il futuro, il quadro però inizia a mutare: i rispondenti si aspettano che la situazione generale migliori sensibilmente sia a livello generale sia per la propria impresa.

L’approfondimento è dedicato, in questa edizione, al tema della responsabilità sociale dell’impresa, tema di estremo interesse per gli imprenditori in questo momento di preoccupazioni economiche, sociali e ambientali. In questo senso appare rilevante l’interesse e la buona predisposizione che sembra caratterizzare le risposte degli associati sia sull’uso degli strumenti sia sulle riconosciute conseguenze positive legate all’adozione di processi interni ed esterni all’azienda che le consentano uno sviluppo “sostenibile”. Rimane da perfezionare la concretizzazione di quello che per legge, ma più che altro per assunzione volontaria, distinguerà un’azienda socialmente responsabile da una no.

Congiuntura e clima di fiducia

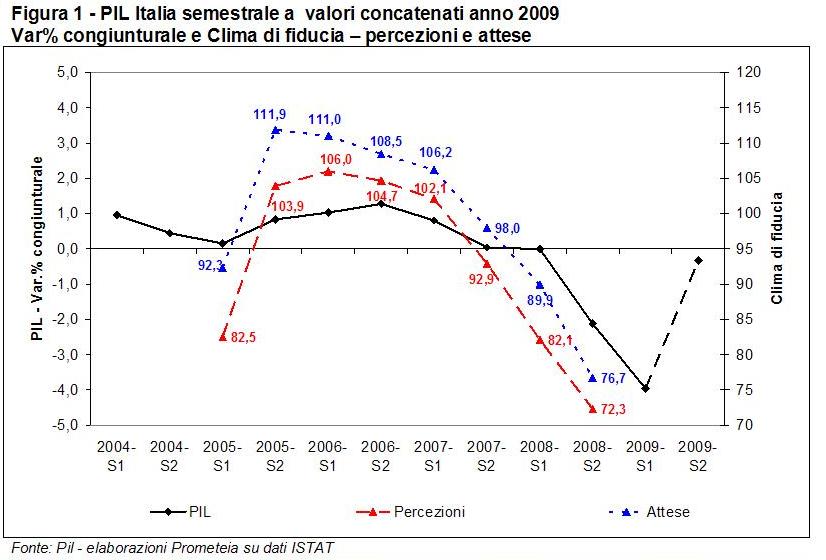

I dati ufficiali relativi al primo trimestre del 2009 e le indicazioni congiunturali disponibili per gli ultimi mesi hanno evidenziato un deciso peggioramento del ciclo economico italiano. Il PIL nel primo trimestre dell’anno si è contratto del 2,6% rispetto al trimestre precedente e del 6,0% rispetto allo stesso trimestre del 2008, mostrando come gli effetti della crisi finanziaria sull’economia reale non si fossero ancora completamente manifestati. A subire la più intensa caduta sono state le esportazioni e gli investimenti, in tutte le loro componenti, mentre hanno tenuto i consumi finali nazionali.

La situazione di criticità non ha risparmiato nella prima parte dell’anno alcun settore industriale e il primo trimestre del 2009 si è chiuso con un progressivo peggioramento degli indicatori di fiducia di famiglie e imprese.

A partire dal secondo trimestre però gli indicatori hanno ripreso a crescere: le aspettative di famiglie e imprese tornano ad essere ottimistiche, di fronte ai primi segnali di ripresa del mercato americano e come conseguenza di un tasso nazionale di inflazione in flessione e un rallentamento nella caduta della produzione industriale a partire da aprile.

{kind=link}

Dopo le ultime revisioni dei dati ufficiali, si stima che il secondo trimestre del 2009 dovrebbe chiudersi con un rallentamento nella flessione congiunturale del PIL reale (-0,5%): sebbene, anche se la tendenza rimanesse costante per il resto dell’anno, il Pil per il 2009 subirebbe una flessione del 5,2% (stima Banca d’Italia – bollettino luglio 2009); l’entità e la natura della crisi portano a prevedere una fase di ripresa reale per l’economia italiana a partire dal 2010.

{kind=link}

Gli associati Indicod-Ecr confermano l’attuale situazione di incertezza del contesto economico, mostrando però un’iniziale ripresa in tema di ottimismo. I minimi raggiunti nella precedente rilevazione lasciano il posto ad aspettative maggiormente positive: la crisi è ancora in atto ma non durerà per molto.

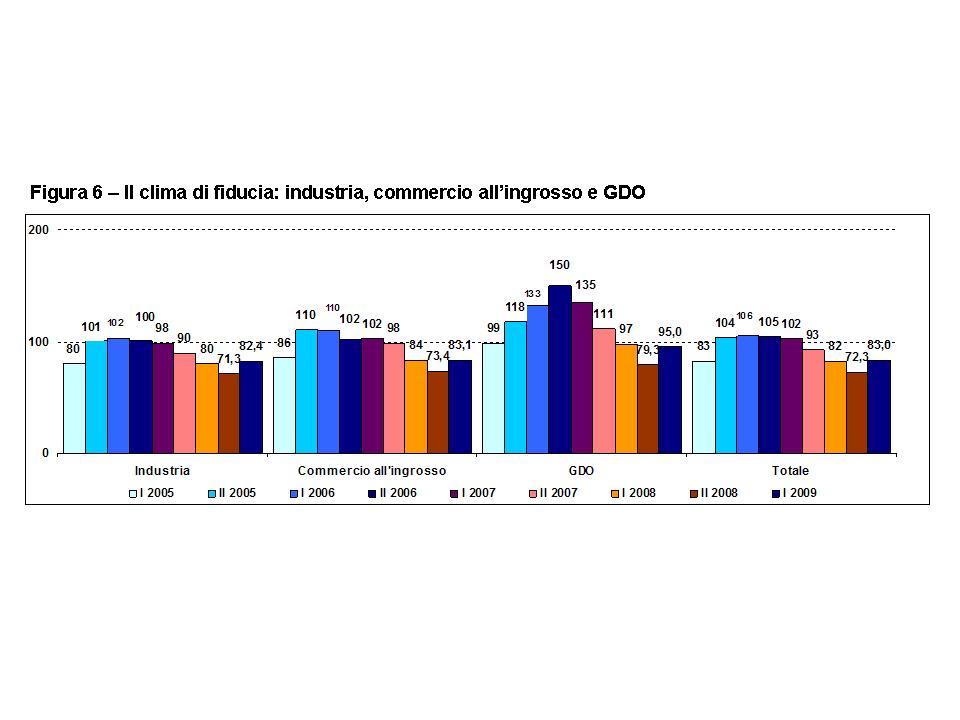

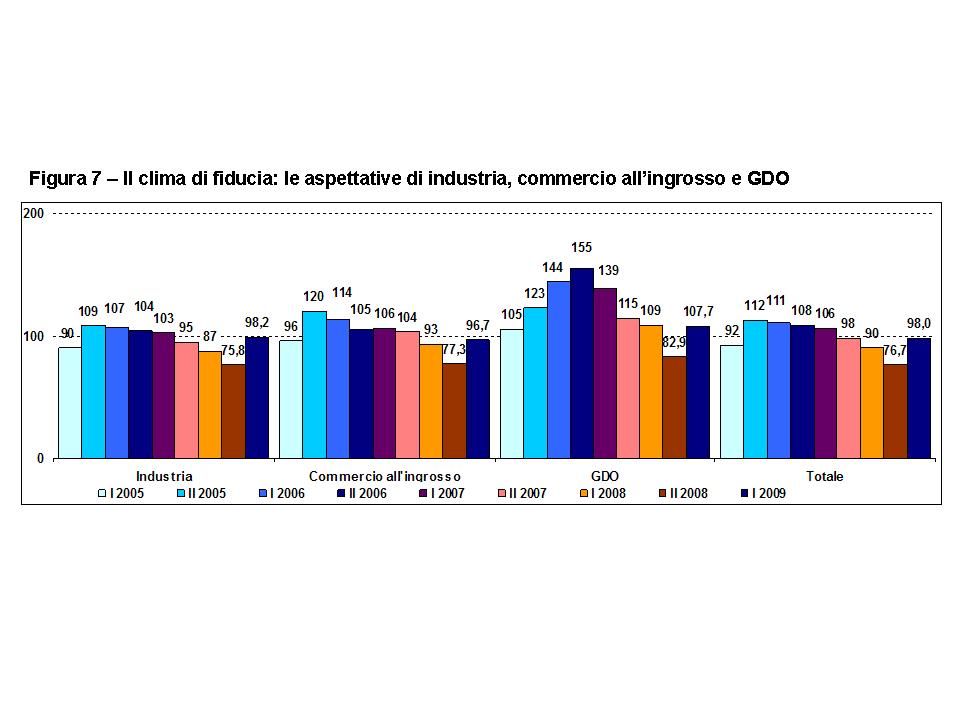

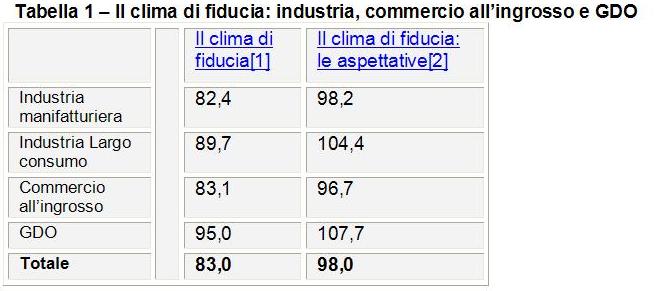

Il clima di fiducia, infatti, riprende a salire e fa registrare un valore che ricorda quello rilevato nella prima parte del 2008: l’indice generale passa da 72,3 a 83,0. Questo valore generale è guidato prevalentemente dalla componente delle aspettative per i prossimi sei mesi del 2009, che passano da 76.7 a 98. Si consolida quindi la convinzione che la fase più critica del ciclo economico sia appena passata e che nel futuro non si possa che migliorare. Tra l’altro segnali positivi sono emersi a partire dal secondo trimestre del 2009: i primi “spiragli di luce” provenienti dal sistema economico americano, in campo soprattutto immobiliare, e la frenata costante dell’inflazione in tutta Europa hanno sostenuto una ripresa, lenta ma costante, del clima di fiducia anche in Italia.

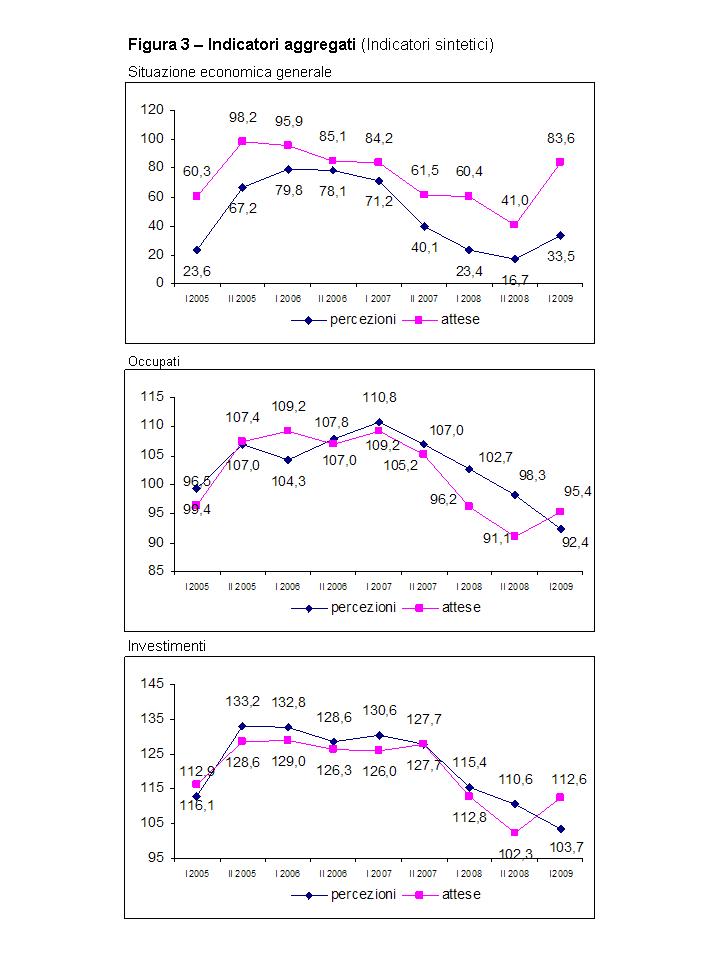

Le percezioni sui sei mesi trascorsi rimangono negative sebbene a livello medio complessivo i giudizi sulla situazione economica generale del Paese (valore dell’indice sulle percezioni a 33.5) e del proprio settore (44.5) sono meno critici rispetto a quelli inerenti all’ultimo semestre del 2008, per quanto si parli di indicatori che rimangono nettamente ancora al di sotto del valore 100, quindi comunque di indicatori negativi.

{kind=link}

Per l’occupazione si evidenzia ancora una situazione critica; negli ultimi sei mesi gli associati hanno registrato in termini assoluti ancora una diminuzione, già anticipata dalle aspettative di sei mesi fa. Le aspettative però subiscono un netto miglioramento; gli imprenditori hanno rilevato una riduzione degli organici ma prevedono che nei prossimi sei mesi la situazione cambierà in meglio (indicatore da 91,1 a 95,4).

La crisi di fiducia ha avuto quindi ripercussioni reali; la diminuzione degli occupati, e quindi dei redditi, ha avuto riflessi tangibili sulla spesa per consumi.

Cala in maniera vistosa anche l’indice degli investimenti; la propensione a effettuare investimenti è calata ai minimi nell’ultimo semestre ma le aspettative si riprendono gli oltre dieci punti persi lo scorso semestre. D’altronde, la situazione vissuta nell’ultimo quadrimestre del 2008 e soprattutto nel primo trimestre del 2009, caratterizzata dagli elementi prima esposti, si profilava come poco propizia per gli investimenti, che necessitano di un quadro macroeconomico stabile e di prospettive di crescita della remunerazione dei fattori produttivi, ma se la ripresa del clima di fiducia sarà sostenuta dai primi segnali macroeconomici positivi, anche gli investimenti torneranno a crescere.

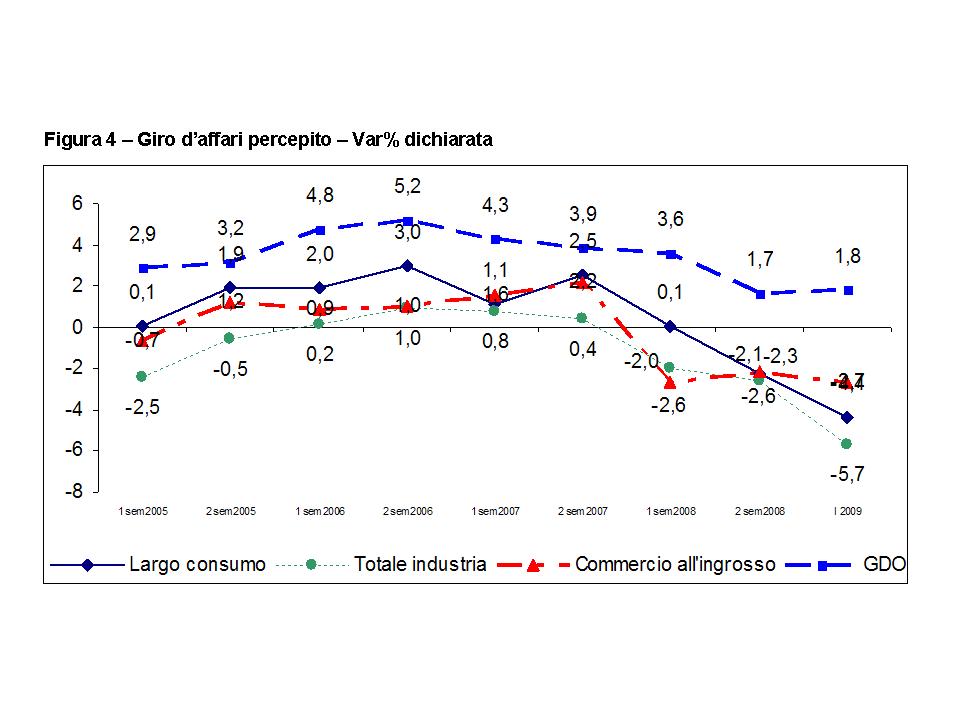

Passando ad analizzare la situazione economica generale della singola impresa, anche nel primo semestre 2009, le imprese industriali dichiarano di aver subito una riduzione significativa del proprio giro d’affari (-5,7).

{kind=link}

Meno negativa sembra essere stata la situazione per il commercio all’ingrosso e una porzione delle imprese industriali più strettamente correlate al mondo del largo consumo. Per la GDO, che si mantiene comunque su tassi positivi, si registra un leggero incremento della crescita (+1,8%).

{kind=link}

Le aspettative per il prossimo futuro sull’andamento degli affari della propria impresa mostrano una ripresa, in particolare per il largo consumo; gli imprenditori, nell’ultimo anno, avevano rivisto verso il basso le proprie aspettative di crescita ma per i prossimi sei mesi si aspettano una ripresa del proprio business.

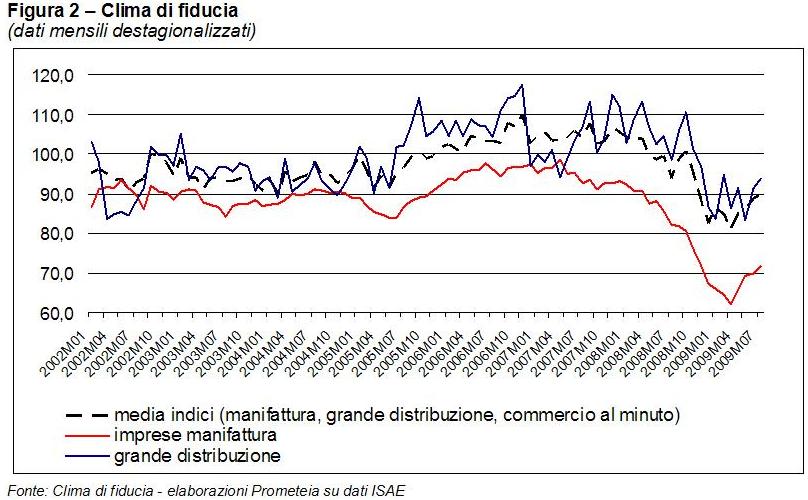

Gli imprenditori risultano essere quindi molto più ottimisti per il futuro rispetto a quanto rilevato a fine 2008; gli indici del clima di fiducia per settore confermano le evidenze emerse a livello aggregato. C’è un sostanziale allineamento tra settori su valori simili, improntati ad una sensibile ripresa della fiducia, intorno a 80-90. L’aumento più vistoso riguarda la distribuzione moderna: sia in termini di percezioni che di attese per il futuro.

- Figura 6 – Il clima di fiducia: industria, commercio all’ingrosso e GDO

- Figura 7 – Il clima di fiducia: le aspettative di industria, commercio all’ingrosso e GDO

{kind=link}

{kind=link}

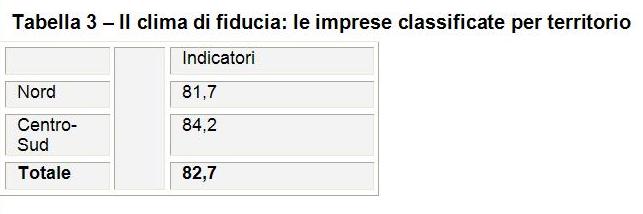

In termini di ulteriori dimensioni di analisi, sono le imprese con il fatturato medio-basso ad avere manifestato il miglioramento più consistente (l’indice aumenta di circa 14 punti) mentre a livello territoriale gli effetti di miglioramento sono maggiori al centro-sud: in tutti i casi ci troviamo di fronte ad aspettative estremamente più ottimistiche che in passato.

- Tabella 1 – Il clima di fiducia: industria, commercio all’ingrosso e GDO

- Tabella 2 – Il clima di fiducia: le imprese classificate per livelli di fatturato

- Tabella 3 – Il clima di fiducia: le imprese classificate per territorio

{kind=link}

{kind=link}

{kind=link}

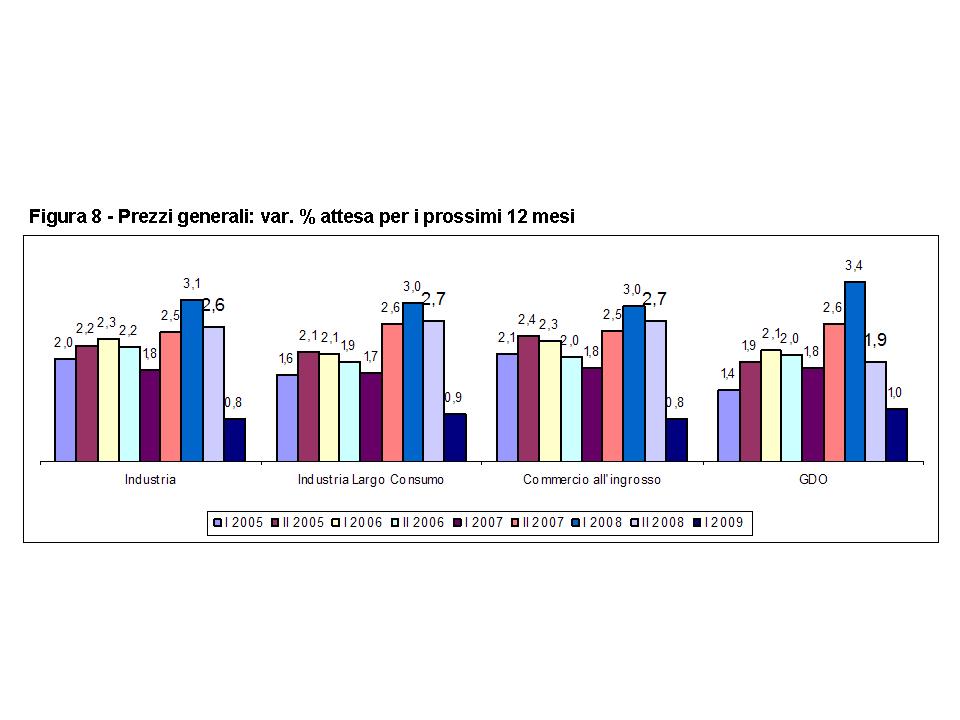

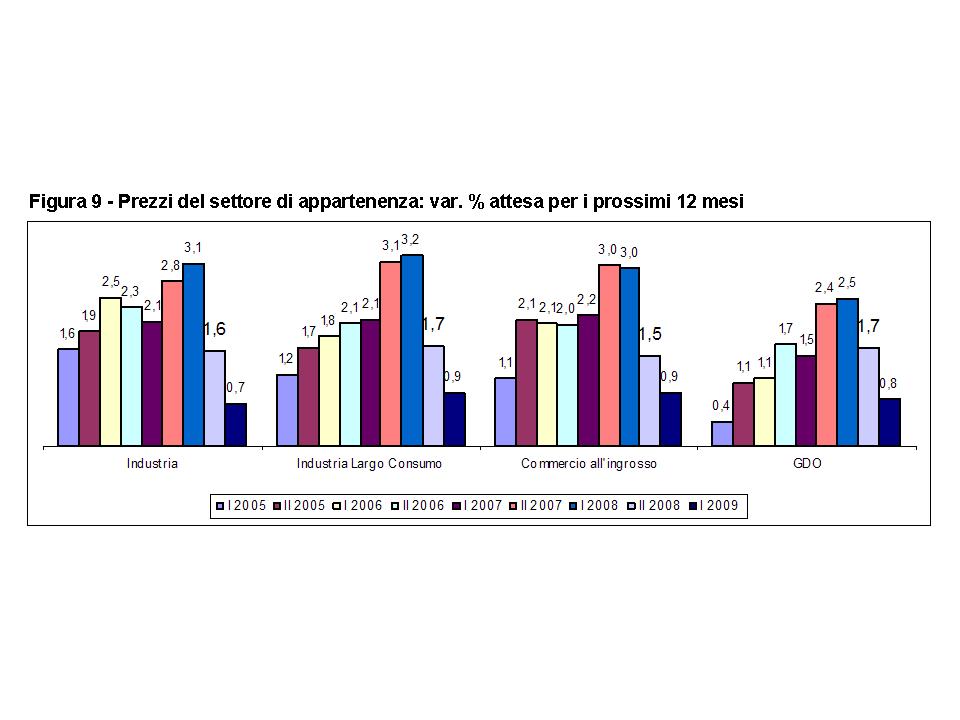

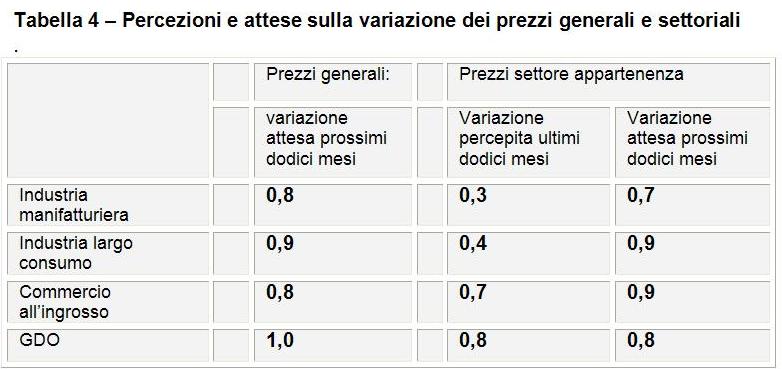

Sul lato dei prezzi, nella prima parte dell’anno si è assistito ad un protrarsi dell’effetto del forte calo del prezzo del petrolio e delle commodities sull’inflazione al consumo, che è passata dal +2,2% tendenziale di dicembre al +0,5% di giugno. Le aspettative di inflazione degli associati sono coerentemente in riduzione sia per l’indice generale sia per il proprio settore di appartenenza.

Tali indicazioni dovrebbero confermare la crescita limitata (circa 0,7% - fonte Istat – inflazione acquisita a luglio 2009) prevista del tasso di inflazione per il 2009, soprattutto nei settori del largo consumo, interessati nel corso degli ultimi anni da forti tensioni dal lato degli acquisti. A conferma di tale dato, gli indici relativi all’andamento dei propri prezzi di vendita, percepiti e attesi, mostrano ancora riduzioni per tutti i settori.

- Figura 8 - Prezzi generali: var. % attesa per i prossimi 12 mesi

- Figura 9 - Prezzi del settore di appartenenza: var. % attesa per i prossimi 12 mesi

- Tabella 4 – Percezioni e attese sulla variazione dei prezzi generali e settoriali

{kind=link}

{kind=link}

{kind=link}

L’Osservatorio Economico Indicod-Ecr è uno studio che con cadenza semestrale rileva il sentiment delle imprese associate a Indicod-Ecr, le loro percezioni e le loro attese su temi di macro e micro economia.

L’elaborazione è curata da Indicod-Ecr.

Per informazioni, visita il sito Indicod-Ecr.

Ai sensi dell’art. 3 della delibera n. 153/02 CSP dell’Autorità per le Garanzie nelle Comunicazioni è possibile trovare il documento completo riguardante l’ultimo sondaggio (Osservatorio IX ediz – giu’09) all’interno del sito http://www.agcom.it

{kind=link}