Fedeltà: super meglio degli iper

Ipermercati

{kind=link}

Anche una volta, terminato un periodo caratterizzato da numerose festività, si conferma il momento critico per il formato iper. Il fatturato complessivo, infatti, fa registrare una flessione del 3,9% rispetto allo stesso mese dell’anno precedente, con un contributo positivo da parte dei clienti senza carta (+2,1%) che non basta, tuttavia, a bilanciare il -6,6% fatto registrare dai titolari. Confermando la tendenza dei mesi passati, i clienti titolari di carta hanno mantenuto scontrino medio e frequenza di visita molto simile. Tuttavia sono stati il 5,5% in meno rispetto all’anno precedente.

Pare confermata, quindi, una perdita di attrattività dei programmi di fidelizzazione messi a punto dalle insegne operanti con il formato Iper che comporta un’erosione nella base dei clienti importanti a vantaggio di altri formati.

Interessante invece l’evoluzione dello scontrino medio del cliente non titolare carta che cresce rispetto a maggio 2005 di circa un euro e mezzo.

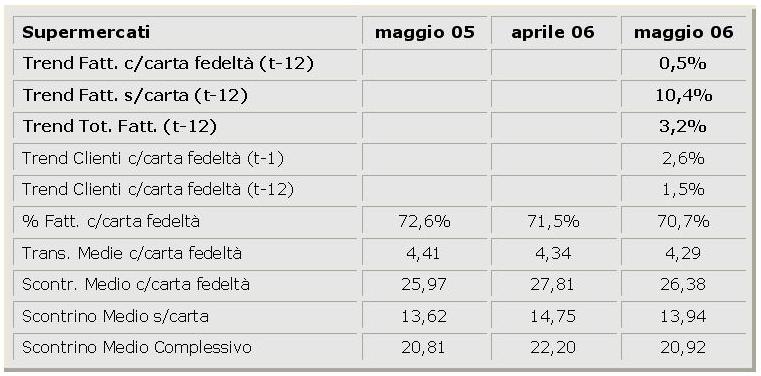

Supermercati

{kind=link}

Prosegue la crescita delle vendite dei supermercati che fanno registrare un +3,2% sul maggio 2005. Cresce il numero dei titolari carta rispetto a dodici mesi prima (+1,5%) anche se la frequenza di visita si abbassa leggermente. Lo scontrino medio tanto dei titolari carta (26,38 €) quanto dei non titolari (13,94 €) cresce, determinando buona parte del guadagno realizzato dal fatturato.

Settanta per cento nei supermercati e sessantacinque per cento negli iper potranno essere considerate le soglie al di sotto delle quali si arresterà la perdita di peso dei titolari carta sul fatturato? Nei prossimi mesi lo scopriremo. Per ora seppure assistiamo ad un fenomeno significativo di erosione, la significatività dei programmi carta non pare minacciata, continuando ad interessare i due terzi del fatturato dei punti di vendita iper e super.

Nota metodologica

Per l’estrazione delle informazioni è stato selezionato un campione di 92 supermercati e di 30 ipermercati, appartenenti a 10 diverse insegne, tutte con programmi di carta fedeltà.

Sono stati confrontati i principali indicatori rispetto a Maggio 2005 e ad Aprile 2006.

Il panel non è rappresentativo della distribuzione italiana, ma solo del Network Catalina ed analizza il comportamento di acquisto di oltre un milione di titolari carta.

{kind=link}