Il fenomeno dell’Out-of-Stock

Report dell’Out-of-Stock nei canali della distribuzione moderna nell’anno 2020

Come tutti i settori dell’Industria, del commercio e dei servizi anche il comparto della distribuzione dei prodotti di Largo Consumo è stato trasformato dagli effetti della pandemia Covid-19. Da un lato le mutate percezioni dei consumatori e le conseguenti variazioni nel comportamento d’acquisto, dall’altro i vincoli normativi imposti dai decreti governativi nel corso delle diverse fasi dell’emergenza hanno introdotto nello scenario variabili dirompenti sia in senso positivo che negativo incentivando innovazione di filiera, potenziamento della infrastruttura logistica e nuovi modelli di servizio.

Obiettivo di questo studio è interpretare quanto accaduto nei punti vendita della distribuzione moderna nel corso del 2020, chiuso con crescite di fatturato importanti (+7,8%[1]), attraverso il fenomeno dell’Out-of-Stock e del livello di servizio al consumatore nel punto di vendita; le analisi si basano sui dati del Barometro Osa (Optimal shelf availability) di GS1 Italy in ambito ECR, realizzato con la collaborazione di IRI con cui da oltre cinque anni il sistema ha la possibilità di monitorare continuativamente i livelli di servizio al consumatore e le metriche di On-Shelf-Availability e Vendite Perse.

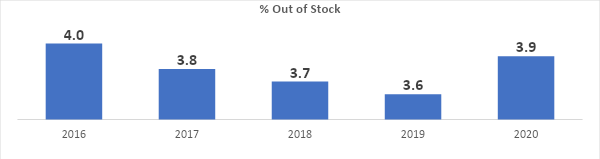

Il 2020 è stato anno di discontinuità nella tendenza di progressiva riduzione del tasso di Out-of-Stock osservata negli anni precedenti.

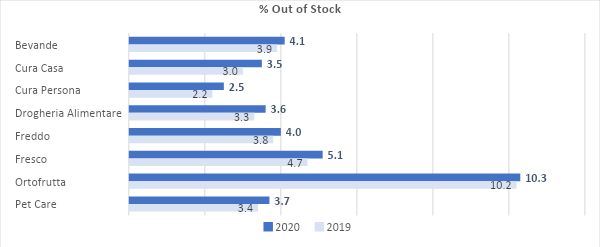

Tabella 1 - Percentuale Out-of-Stock

Fonte: GS1 Italy in collaborazione con IRi “Barometro OSA”.

Dati giornalieri di ipermercati e supermercati. Totale Largo Consumo Confezionato

Il valore di OOS è risalito di 0,3 punti rispetto al 2019 fino a raggiungere il 3,9% a fine anno e ha risentito in misura significativa degli effetti della prima fase dell’emergenza Covid-19 (marzo-aprile 2020) caratterizzata da fenomeni di accaparramento eccezionale e riduzione della disponibilità di prodotto a scaffale. In queste settimane l’esperienza diffusa tra i consumatori è stata il confronto con scaffali vuoti in particolare per alcuni prodotti di base per la preparazione di pasti in casa (farina, uova su tutti) e per dispositivi e prodotti per l’igiene e la sanificazione (guanti, alcool, pulitori superifici e disinfettanti).

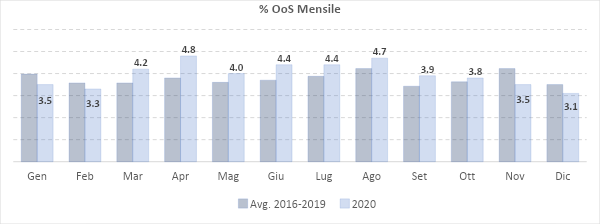

Se osserviamo il tasso di OOS per mese, confrontando il dato del 2020 con la media dei quattro anni precedenti, è evidente il momento di discontinuità in concomitanza con lo scoppio dell’emergenza pandemica e il mantenimento di un livello superiore per tutti i mesi successivi, post-lockdown ed estate, per rientrare su valori inferiori e in linea con la tendenza storica alla fine dell’anno.

Tabella 2 -Percentuale Out-of-Stock mensile

Fonte: GS1 Italy in collaborazione con IRI “Barometro OSA”.

Dati giornalieri di ipermercati e supermercati. Totale Largo Consumo Confezionato

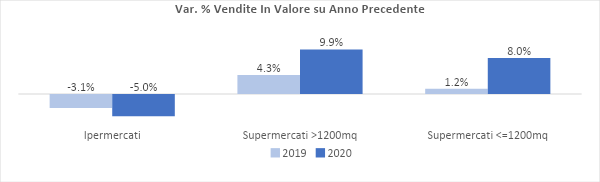

Le dinamiche di fatturato dei canali di vendita sono state fortemente influenzate dalle limitazioni introdotte nel corso dei mesi del 2020.

Tabella 3

Fonte: IRI “Liquid Data® e Infoscan Census®” 2020

52 settimane al 27 dicembre 2020. Ipermercati + Supermercati. Totale Largo Consumo Confezionato

Da un lato gli ipermercati hanno risentito delle chiusure dei negozi nei centri commerciali in cui sono ubicati, dei vincoli all’acquisto di specifiche categorie merceologiche, delle limitazioni agli spostamenti dei consumatori con conseguente riduzione della capacità attrattiva. Dall’altro lato i supermercati e i negozi di vicinato hanno beneficiato di quest’ultimo fattore, consolidando il ruolo di punto vendita centrale nelle abitudini di spesa degli italiani.

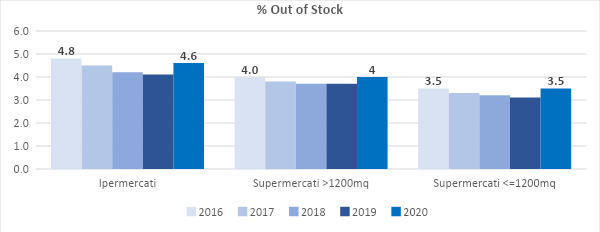

Dalla prospettiva dell’On-Shelf-Availability, la lettura per canali evidenzia effetti collaterali di questa tendenza di crescita con il riallineamento verso i valori del 2016.

Tabella 4 - Percentuale Out-of-Stock

Fonte: GS1 Italy in collaborazione con IRI “Barometro OSA”.

Dati giornalieri di ipermercati e supermercati. Totale Largo Consumo Confezionato

Per gli Ipermercati la causa può essere principalmente legata a difficoltà di approvvigionamento in periodi di chiusura e scelte di razionalizzazione dello stock a scaffale, per supermercati – sia superiori che inferiori ai 1200 mq – dettate da un incremento inatteso della domanda che ha avuto necessità di adeguamento della catena logistica per mantenere i livelli di servizio precedenti.

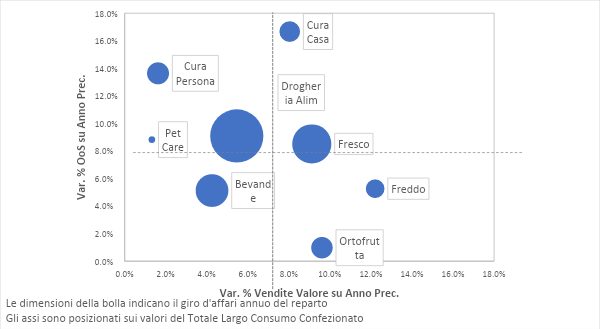

In tutti i reparti del Largo Consumo si è evidenziata la tendenza peggiorativa con aumento del tasso di Out-of-Stock nel 2020 rispetto al 2019: le aree della cura casa, del fresco e della cura persona sono quelle che hanno riscontrato le variazioni più importanti.

Tabella 5 - Percentuale Out-of-Stock

Fonte: GS1 Italy in collaborazione con IRI “Barometro OSA”.

Dati giornalieri di ipermercati e supermercati. Totale Largo Consumo Confezionato, reparti

Le cause sono tuttavia di diversa natura.

Per cura casa e fresco la mancanza di prodotto a scaffale è stata guidata da un eccesso di domanda – in particolare nel periodo primaverile, ma estesa poi nelle fasi successive dell’emergenza – dalla necessità di trovare offerta alternativa con difficoltà della filiera a garantire un ciclo di replenishment ottimale.

Per la cura della persona, al contrario, la pressione sulle vendite non è stata così elevata (vedi tabella 6) e la ragione dell’incremento dell’Out-of-Stock può essere legato ad una minore attenzione nei livelli di servizio delle categorie a seguito di una riduzione delle rotazioni medie e diluizione progressiva degli stock fino allo zero recuperato con un delay temporale più lungo che in condizioni normali.

Tabella 6

Fonte: IRI “Liquid Data® e Infoscan Census®” 2020

e GS1 Italy in collaborazione con IRI “Barometro OSA”

Dati giornalieri di Ipermercati e Supermercati. Reparti

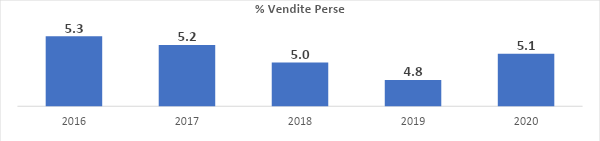

Gli effetti economici diretti della mancanza di prodotto a scaffale sono tipicamente misurati con la metrica delle vendite perse, ovvero la stima di quanto in meno un prodotto ha venduto rispetto al giro d’affari atteso a causa dell’Out-of-Stock.

Nel 2020 il tasso di vendite perse complessive per il Largo Consumo Confezionato si è attestato al 5,1% invertendo la tendenza positiva che si era registrata nei tre anni precedenti e risalendo sopra la soglia del 5%.

Tabella 7 – Percentuale vendite perse

Fonte: GS1 Italy in collaborazione con IRI “Barometro OSA”.

Dati giornalieri di ipermercati e supermercati. Totale Largo Consumo Confezionato

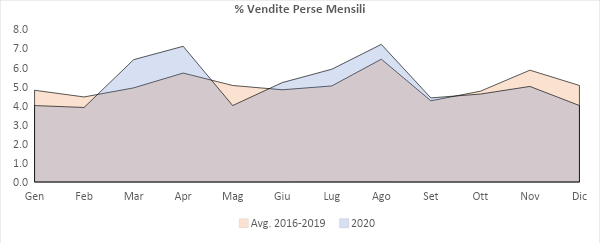

Nel corso dell’anno due sono stati i momenti cui l’effetto dell’Out-of-Stock si è convertito in minori vendite: la fase già evidenziata del lockdown (marzo-aprile) e una risalita nel mese di agosto con tassi superiori al 7%.

Tabella 8 - Percentuale vendite perse mensili

Fonte: GS1 Italy in collaborazione con IRI “Barometro OSA”.

Dati giornalieri di ipermercati e supermercati. Totale Largo Consumo Confezionato

Il segnale più importante è tuttavia la compressione dell’indicatore di vendite perse nel periodo autunnale e di fine anno, che significa uno spostamento di Out-of-Stock su merceologie o prodotti a più basso valore unitario, riflettendo due possibili scenari: da un lato un maggiore controllo di filiera da parte delle marche industriali e commerciali di qualità, dall’altro un segnale di trade-down della spesa media dei consumatori con prevalenza dei prodotti a primo prezzo o discount che iniziano a soffrire del fenomeno di Out-of-Stock.

[1] Fonte: IRI "Liquid Data® e Infoscan Census®" 2020

52 settimane al 27 dicembre 2020. Ipermercati + Supermercati + Libero Servizio Piccolo + Specialisti Casa Persona + Discount. Totale Largo Consumo Confezionato

{kind=link}