L’industria alimentare oltre il Covid-19

Nomisma fotografa per Centromarca gli effetti del lockdown sull’industria alimentare italiana, tra potenzialità dell’export, mercato interno, nuovi orientamenti di consumo e preoccupazioni delle imprese in aumento

Il ruolo di traino economico e di salvaguardia occupazionale del food & beverage, efficace nei mesi dell’emergenza sanitaria rischia di essere messo a dura prova nei prossimi mesi, con le imprese sempre più preoccupate. Per questo è imperativo rafforzare la competitività del sistema agroalimentare e supportare il percorso di crescita delle imprese.

È la conclusione del Rapporto “L’industria alimentare italiana oltre il Covid-19 – Competitività, impatti socio-economici, prospettive” redatto da Nomisma per Centromarca e Ibc, che fotografa gli effetti del lockdown sul settore chiave del manifatturiero italiano, configurandosi come il secondo del paese in termini di fatturato (15% del totale) ed il terzo per valore aggiunto con un’incidenza sulla manifattura dell’11% e del 12% sull’occupazione. Un settore di rilevanza strategica, quindi, che contribuisce in modo importante al sostegno dell’economia nazionale e che – alla luce della propria anticiclicità – si rivela indispensabile nei momenti di crisi. L’Industria genera il 20% del valore aggiunto della filiera alimentare. Tra il 2008 e il 2019 il valore aggiunto espresso dalle aziende di trasformazione è cresciuto del 19% (mentre la manifattura nel suo insieme si è fermata al 7%); l’occupazione del 2% a fronte di una riduzione del -13% del settore manifatturiero. Tra il 2009 e il 2019 le esportazioni sono aumentate a valore dell’89%. E ha nel legame con i territori una formidabile freccia al proprio arco: l’incidenza del valore aggiunto dell’industria alimentare sul manifatturiero è, in alcune regioni del Sud e nelle zone alpine più elevata della media nazionale.

È la conclusione del Rapporto “L’industria alimentare italiana oltre il Covid-19 – Competitività, impatti socio-economici, prospettive” redatto da Nomisma per Centromarca e Ibc, che fotografa gli effetti del lockdown sul settore chiave del manifatturiero italiano, configurandosi come il secondo del paese in termini di fatturato (15% del totale) ed il terzo per valore aggiunto con un’incidenza sulla manifattura dell’11% e del 12% sull’occupazione. Un settore di rilevanza strategica, quindi, che contribuisce in modo importante al sostegno dell’economia nazionale e che – alla luce della propria anticiclicità – si rivela indispensabile nei momenti di crisi. L’Industria genera il 20% del valore aggiunto della filiera alimentare. Tra il 2008 e il 2019 il valore aggiunto espresso dalle aziende di trasformazione è cresciuto del 19% (mentre la manifattura nel suo insieme si è fermata al 7%); l’occupazione del 2% a fronte di una riduzione del -13% del settore manifatturiero. Tra il 2009 e il 2019 le esportazioni sono aumentate a valore dell’89%. E ha nel legame con i territori una formidabile freccia al proprio arco: l’incidenza del valore aggiunto dell’industria alimentare sul manifatturiero è, in alcune regioni del Sud e nelle zone alpine più elevata della media nazionale.

E grazie alla sua anticiclicità, nei primi sette mesi di quest’anno (e quindi nell’intervallo di tempo comprendente il lockdown), mentre le vendite di prodotti non alimentari presso gli esercizi commerciali registravano un crollo cumulato del -17,6% (rispetto allo stesso periodo dell’anno precedente), quelle di beni alimentari si mantenevano in territorio positivo (+3,3%), sostenendo così le attività delle imprese distributive, sia della Distribuzione moderna (+4,4% le vendite alimentari contro un valore delle vendite complessive nello stesso canale del -4%) che delle piccole superfici (+3,9%), un format distributivo che negli ultimi cinque ultimi anni ha costantemente registrato cali di fatturato.

Anche sul fronte dell’export e nello stesso periodo di tempo (gennaio-luglio) le imprese alimentari italiane sono riuscite a mantenere un risultato positivo del +3,5% a fronte di un crollo complessivo di tutte le esportazioni del settore manifatturiero del -14%. Una performance che, tra l’altro, è risultata superiore a quella dei diretti competitor europei. Nel primo semestre infatti, l’export di food & beverage dei francesi si è ridotto di quasi l’8%, quello tedesco del -1,5%.

Mercato interno critico

Tuttavia, rileva ancora Nomisma, pesano sul fatturato delle imprese essenzialmente due fattori. La chiusura della ristorazione e di tutto il fuori casa (che in Italia incide per circa un terzo sul valore dei consumi alimentari) e il crollo degli arrivi di turisti dall’estero (nel 2019, la spesa presso i ristoranti italiani dei turisti stranieri era stata di 10 miliardi di euro). I dati relativi sono eloquenti: -9,5% ad aprile (sullo stesso mese 2019), -5,8% a maggio e -1,1% a giugno e a luglio.

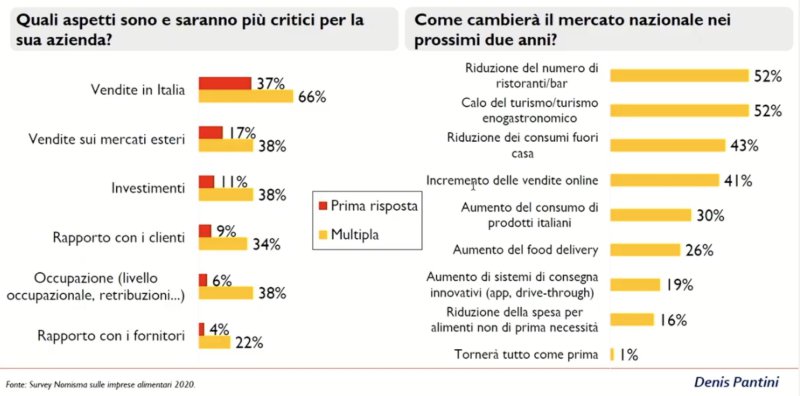

Tanto che le aziende manifestano forti preoccupazioni per il fatturato. Secondo l’indagine di Nomisma su 200 imprese alimentari italiane, per il 62% di loro il 2020 si chiuderà con una contrazione delle vendite (superiore al 15% per il 38% delle imprese) e il 69% di chi aveva programmato investimenti li posticiperà o li rimodulerà riducendone il budget o revisionando i progetti. Il rimanente 31% prevede di mantenerli, destinandoli in particolare all’acquisto di impianti e macchinari funzionali al ciclo produttivo (86%), di nuove tecnologie (46%) e a ricerca e sviluppo di nuovi prodotti (39%).

Le preoccupazioni riguardano soprattutto il mercato interno (il 66%), perché i tempi di recupero del fuori casa saranno più lunghi del previsto, a causa del perdurare dello smartworking (ancora 3,3 milioni di lavoratori sono previsti nel 2021) e per la mancata ripresa degli arrivi turistici dall’estero.

Figura 1 – I maggiori fattori di preoccupazione delle imprese alimentari

Fonte: Nomisma “Survey sulle imprese alimentari” 2020

Ma per il 38% anche l’export riserva delle criticità, nonostante il dato generale positivo. «Le diverse modalità adottate nel mondo, nei tempi e nell’applicazione del lockdown, hanno determinato performance differenti nell’export dei nostri prodotti, penalizzando principalmente quelli venduti nel canale horeca», sottolinea Denis Pantini, responsabile agroalimentare di Nomisma e curatore del Rapporto. «Si spiegano così, per esempio, il -4% nell’export di vino e, all’opposto, il +25% della pasta italiana».

A dare qualche segnale positivo spiccano l’incremento delle vendite online: come rilevato da Nielsen, nel periodo fine febbraio-metà giugno, le vendite online di food & beverage sono aumentate del 152% rispetto allo stesso periodo dell’anno precedente (+132% nella fase 2, da inizio maggio a metà luglio). E non è per caso che tra gli investimenti che le aziende intendono mantenere nei prossimi mesi spiccano l’e-commerce e la propria presenza sui social network.

Aiutare le aziende a crescere

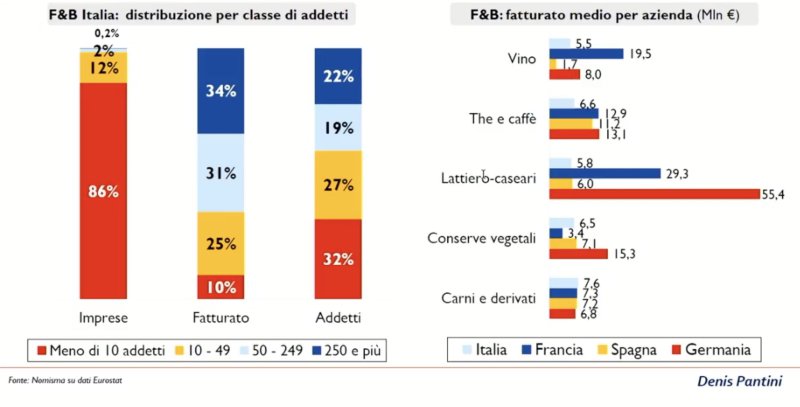

L’insieme di tutti questi fattori pone sul tappeto una serie di questioni ancora irrisolte per l’industria alimentare. Li sintetizza Francesco Mutti, presidente di Centromarca in una parola: competitività. E la declina in questo modo: «È necessario dare una visione di lungo respiro a tutto il sistema agroalimentare. La riduzione della burocrazia, gli interventi sul territorio, perché abbiamo intere filiere a rischio siccità, per esempio con un piano di creazione di bacini idrici che consentano di far fronte alla siccità con il recupero delle piogge, che sempre più spesso sono bombe d’acqua, sono oramai improcrastinabili. Soprattutto diventa improrogabile il varo di un piano pluriennale che consenta al settore di sostenere la crisi e concentrarsi per sostenere la sfida sui mercati internazionali». Infatti lo sviluppo dei mercati esteri è vitale per il settore alimentare e Nomisma fa notare che lo 0,1 delle imprese genera il 52% dell’export complessivo. Un nanismo del settore che fa correre seri rischi nel mercato globale.

Figura 2 - Il gap dimensionale delle aziende alimentari italiane

Fonte: Nomisma su dati Eurostat 2020

«Una crescita dimensionale – aggiunge Alessandro D’Este, presidente Ibc – che non penalizzi però quelle caratteristiche di eccellenza che fanno la differenza del Made in Italy sul piano competitivo. Sulla qualità dei prodotti, l’Italia ha grandi potenzialità da mettere in atto. Bisogna investire nelle nuove generazioni che possono trovare nell’industria alimentare un settore di attività stabile. E un piano a lungo termine dovrebbe creare anche le premesse per catalizzare gli investimenti delle imprese italiane e attrarre anche investimenti dall’estero».

Le conclusioni di Nomisma vanno nella stessa direzione. «Il passaggio dalla crisi sanitaria a quella economica accentuerà in Italia le difficoltà economiche dei consumatori, con riflessi anche sugli acquisti alimentari. Per questo lo sviluppo dell’export è un obiettivo prioritario. Sul versante interno, il settore agroalimentare assume maggior rilevanza strategica anche nel percepito dei consumatori e l’italianità delle produzioni ne esce ancor più rafforzata. Oltre alle evoluzioni comportamentali innescate dal lockdown (maggior utilizzo del digitale, smartworking, ecc.), i “fondamentali” alla base delle scelte di acquisto e consumo si sono consolidati: l’attenzione alla sostenibilità, prima considerata soprattutto sul fronte ambientale, ora trova anche una maggior considerazione nei risvolti sociali (salvaguardia occupazionale, sviluppo locale, integrazione di filiera).

Diversificare i mercati di sbocco (il 52% del nostro export F&B si concentra in appena cinque paesi), investire nell’innovazione e nella formazione (4.0), cogliere le opportunità offerte dalla politica economica europea(accordi di libero scambio, Green Deal, promozione sui mercati) sono alcuni obiettivi imprescindibili per affrontare le nuove sfide di mercato generate dalla pandemia», conclude Pantini.

Un messaggio inequivocabile al governo perché ne tanga conto nel fissare gli impegni per il Recovery plan.

A cura di Fabrizio Gomarasca @gomafab

{kind=link}