Con la spesa online la casa è diventata un negozio

Con il lockdown l’e-commerce raggiunge ottimi risultati anche nel food & grocery, con un mercato cresciuto di quasi un miliardo di euro

A fine 2019 l’e-commerce food & grocery si caratterizzava per una crescita impetuosa ma per una penetrazione ancora scarsa, intorno all’1% del valore totale degli acquisti retail dei consumatori italiani.

Poi è arrivato Covid-19. Tutti i paradigmi sono saltati, così come le strategie dei piccoli passi adottata dalla maggior parte dei retailer. Da anni l’Osservatorio e-commerce B2C della School of management del Politecnico di Milano rileva con le sue ricerche che tra i motivi della faticosa crescita dell’e-commerce nel retail nostrano vi sono una scarsa attitudine ad adottare pratiche omnicanale e di conseguenza un’offerta non adeguata alla domanda. Con il lockdown e la corsa in emergenza ad aprire canali di e-commerce anche da parte di retailer che stavano alla finestra e a consolidare le esperienze in corso, i risultati sono arrivati.

Un grande balzo in avanti

Nel complesso nel 2020 il food & grocery online varrà, nelle stime dei ricercatori del Politecnico, 2,5 miliardi di euro, con una crescita del +55%, quasi 1 miliardo in valore assoluto in più rispetto al 2019. Significativi sono i dati riguardanti il numero di ordini (da 32 a 39 milioni), lo scontrino medio che passa da 53 euro a 63 euro e la penetrazione che cresce all’1,6% dall’1,1%. E gli acquisti da smartphone passano da 854 milioni di euro a 1,4 miliardi di euro.

Figura 1 – Gli acquisti e-commerce B2C nel food & grocery

Fonte: School of Management Politecnico di Milano “Osservatorio eCommerce Food & Grocery” maggio 2020

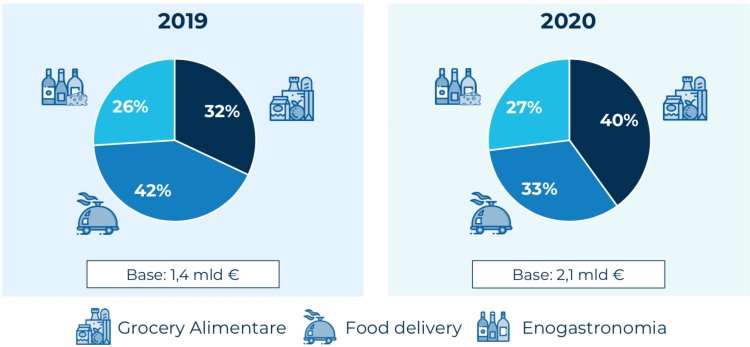

Ancora più significativa è la rilevanza del grocery alimentare, che rappresenta l’87% del comparto (2,1 miliardi di euro) e diventa il principale segmento online, grazie a una crescita del +85% rispetto al 2019 e un valore di 854 milioni di euro. Anche l’enogastronomia (i prodotti di nicchia, il vino, i liquori) crescono del 63% a 589 milioni di euro, ma se si guarda alle vendite dai siti italiani (707 milioni di euro), si prevede una riduzione in corso d’anno della voce esportazione di circa il 14,4%.

In rallentamento è invece la crescita del food delivery (cibo pronto) con 706 milioni (+19%). Questo segmento, che aveva trainato la crescita del comparto in precedenza, ha subito un brusco rallentamento dal lockdown, sia perché i consumatori si sono orientati alla preparazione dei cibi, sia perché per un certo periodo, e in parte ancora oggi, con la chiusura dei ristoranti è mancata l’offerta. Pesa anche sulla previsione l’attesa di un calo globale del mercato.

Figura 2 – I segmenti dell’alimentare online (2019-2020)

Fonte: School of Management Politecnico di Milano “Osservatorio eCommerce Food & Grocery” maggio 2020

Tuttavia ancora un quarto degli italiani è escluso dal fare la spesa online, anche se nel 2020 è stata attivata almeno una nuova iniziativa di spesa online da supermercato nel 54% delle province italiane.

Il loro numero dipende in primo luogo dalla popolazione: si passa infatti dalle 10,5 iniziative in media nelle province con oltre 1,5 milioni di abitanti, alle 5,2 dove la popolazione è compresa tra 650 mila e 1 milione, alle 2 quando il dato si ferma al di sotto dei 300.000. In secondo luogo, diminuisce percorrendo l’Italia verso le regioni meridionali: sono 4,5 le iniziative per provincia mediamente attive al Nord, 2,5 al Centro e solo 1,7 al Sud.

Verso una crescita strutturale

È quindi sul segmento del grocery alimentare online che si è concentrato il ragionamento nel corso del convegno di presentazione dei risultati dell’Osservatorio eCommerce Food&Grocery. Anche perché è stato sottoposto, da questo punto di vista, a un vero e proprio inaspettato tsunami.

Lo testimonia Maniele Tasca, direttore generale Selex Gruppo Commerciale: «Con il lockdown la domanda ha subito un’accelerazione che ha fatto fare un grande balzo in avanti alle attività online: gli accessi al sito sono cresciuti del +800%, i clienti sono aumentati soprattutto nella fascia 18-24 anni e over 60 anni, lo scontrino medio ha registrato un +50% e altrettanto l’afflusso di nuovi clienti. Per questo motivo, come molti altri retailer, abbiamo distribuito gli slot di consegna su 21 giorni e gli utenti si sono dovuti adattare. Naturalmente di fronte a un tale incremento della domanda sono comparsi i problemi, non tanto dal punto di vista dell’infrastruttura tecnologica, che è stata prontamente adeguata. Soprattutto i processi sono stati sottoposti al maggiore stress: la mancanza di alcuni prodotti ha richiesto la gestione di quelli sostitutivi, lo spostamento nel tempo della data di consegna ha determinato l’esigenza di rivedere e aggiornare più volte il carrello da parte dei clienti, il customer service è stato quadruplicato e al ritiro in negozio abbiamo affiancato la consegna a casa. Ma la vera criticità del sistema è stata nell’adeguare la capacità produttiva di preparazione, stoccaggio e consegna della spesa».

GS1 Italy in ambito ECR, e con la collaborazione di LIUC Università Cattaneo e Politecnico di Milano, ha indagato, attraverso un questionario, la risposta del largo consumo all’emergenza Covid-19. Il 9 giugno dalle ore 16:00 alle ore 17:00, verranno condivisi i risultati del survey nel corso di un webinar gratuito.

«Gli attori food & grocery già presenti online, dall’inizio dell’epidemia hanno riscontrato un incremento degli ordini riconducibili anche a nuovi consumatori, che per la prima volta hanno deciso di utilizzare i loro servizi», commenta Valentina Pontiggia, Direttore dell’Osservatorio eCommerce B2c Netcomm - Politecnico di Milano. «Lo sforzo messo in atto è stato encomiabile e volto a potenziare l’investimento in tecnologie e a incrementare la capacità operativa, soprattutto in fase di allestimento dell’ordine, ma l’adeguamento delle risorse non è comunque stato sufficiente a soddisfare interamente la domanda. Rispetto al passato è però maturata una definitiva consapevolezza dei limiti fino a oggi imposti dalle operations. Ed è grazie a questa consapevolezza che stanno prendendo forma nuove strategie, finalmente caratterizzate da impegno e risorse adeguati a sostenere una crescita strutturale del canale e-commerce nei prossimi anni».

Un contributo importante a sostegno della crescita del commercio online arriva da Immagino, il servizio di digitalizzazione delle informazioni presenti sulle etichette dei prodotti fornito da GS1 Italy, al quale aderiscono 26 imprese distributive, 1800 produttori, con una libreria di oltre 115 mila prodotti pari a quasi l’intero assortimento presente nei supermercati italiani. «Nato sulla spinta dell’entrata in vigore del regolamento europeo 1169 sull’etichettatura dei prodotti alimentari – spiega Marco Cuppini, research and communication director GS1 Italy – Immagino è stato rapidamente utilizzato dei retailer che, anche per la vendita dei prodotti online devono indicare le informazioni presenti sulla confezione del prodotto. Il boom delle informazioni in etichetta è stato guidato anche dall’evoluzione del comportamento d’acquisto e di consumo dell’acquirente, diventato più consapevole. E per i produttori le etichette sono ormai un vero e proprio media.

Da Immagino si è poi sviluppato quasi naturalmente l’Osservatorio Immagino che, sulla base della mole dei dati presenti in etichetta incrociati con quelli di vendita grazie a Nielsen, consente di leggere i consumi degli italiani in modo del tutto nuovo e originale.

In questo periodo in cui la casa è diventato un negozio e ha assunto una centralità per il commercio che non aveva mai avuto, l’Osservatorio Immagino può essere un potente strumento a supporto delle strategie di offerta online dei retailer, consentendo per esempio di creare assortimenti personalizzati e predisporre vetrine digitali variabili in funzione di cluster definiti di consumatori per un’offerta più efficiente, anche su base locale».

Guardando dai punti di vista dei consumatori, secondo Roberto Liscia, presidente di Netcomm, gli italiani hanno modificato in pochissimo tempo i propri modelli di consumo: «Oggi sono guidati, e lo saranno sempre di più, dalla ricerca di una “safe experience”, dove il contatto con le altre persone è ridotto al minimo, nel rispetto delle misure contro il contagio. Per questo stiamo assistendo a una continua espansione delle modalità di contactless delivery, come click & collect, drive & collect e ritiro in locker. Ma anche a sistemi di appuntamenti e ingressi nei punti vendita su prenotazione e a una continua espansione dei pagamenti contactless».

Proprio sui pagamenti digitali le prospettive sono decisamente positive. «Si sta utilizzando sempre meno il contante, quindi anche i player della GDO stanno spingendo verso i digital payments», aggiunge Dirk Pinamonti, head of e-commerce Nexi. «E per l’e-commerce i player dovranno rivedere i loro processi e le architetture logistiche prevedendo l’integrazione dei sistemi gestionali con i nuovi sistemi di pagamento. Con Pay by link Nexi ha predisposto una soluzione di pagamento remoto: con l’invio di un link via sms, whatsapp o social, il cliente atterra su una pagina e-commerce ed effettua il pagamento».

La safe experience si converte anche in sicurezza digitale a tutela dei consumatori online. Per Katia Amoruso, business development manager e-commerce Italia Lexis Nexis Risk solutions, «affinché l’utente si senta sicuro è necessario che il merchant si doti di una solida struttura alle spalle per analizzare gli eventi non solo su base locale, ma sia collegata a una rete globale di dati, perché il crimine informatico e le frodi non hanno limiti e frontiere. Ricordo solo che in soli sei mesi nel 2019 ben 240 milioni di dollari sono stati a rischio di esposizione fraudolenta».

Due punti di attenzione

Per il futuro? Piena consapevolezza che i nuovi clienti acquisiti all’e-commerce sono «un patrimonio da cui ripartire» (Tasca), che «dal rimescolamento delle carte, dal ripensamento dei canali, dalle nuove esperienze che il consumatore ha forzatamente scelto di fare, qualcosa rimarrà» (Cuppini) e che «l’accelerazione di questo comparto è destinata a diventare normalità» (Pinamonti). Ma che cosa potrà guidare il consolidamento della spesa online?

Sono tre i driver, secondo Tasca: «La comodità e il servizio di poter alternare l’acquisto nel punto vendita e quello online attraverso il click & collect e la consegna a casa. La capacità di far percepire specializzazione e profondita di assortimento potenziando almeno alcune categorie di prodotti. Infine la distintività e l’attrattività su convenienza e prezzo, anche se più difficile da supportare nell’online, che ha un conto economico più complesso e critico del punto di vendita fisico».

«Oggi ci sono tutti i presupposti per gettare le fondamenta di un progetto di sviluppo sostenibile di questo settore online, con due punti di attenzione: l’ottimizzazione delle operations e la riorganizzazione aziendale», sostiene Pontiggia.

Nel primo caso si tratta di mettere a punto una macchina operativa efficiente e in grado di gestire consegne e magazzino. Il riferimento è all’ottimizzazione dei processi di picking e di distribuzione perché per fare e-commerce in questo segmento (dove l’ordine medio è costituito da un numero elevato di prodotti, fino a 50 nel grocery, con un basso valore unitario e con esigenze specifiche come la gestione a temperatura controllata) serve una macchina operativa perfettamente funzionante ed efficiente. Nel secondo è necessario rompere i silos interni alle organizzazioni e riconoscere il ruolo dell’e-commerce nelle imprese tradizionali.

Se, come afferma Maniele Tasca, «la domanda c’è ed è opportuno andare a coglierla», nei prossimi anni ci si potrà attendere uno sviluppo sostenibile della spesa online, non solo per far fronte all’emergenza ma in una nuova ritrovata normalità.

A cura di Fabrizio Gomarasca @gomafab

{kind=link}