Dalla value chain al value network

Il Consumer Goods Forum, l’organizzazione internazionale cui fanno riferimento le maggiori imprese dei beni di consumo (industria e distribuzione), ha sviluppato, in collaborazione con Capgemini e con il coinvolgimento di quaranta manager di altrettante imprese, lo studio “Rethinking the Value Chain: New Realities in Collaborative Business”.

I processi tra le imprese del largo consumo avvengono secondo una logica sequenziale e lineare: i prodotti e i servizi si muovono dal punto A al punto Z attraverso passi successivi. Le aziende e le organizzazioni nate nell’era digitale invece si muovono senza gerarchie predefinite, operano in parallelo e strutturano le attività attraverso una rete di cui fanno parte anche organizzazioni esterne. E le reti, i network definiscono il nuovo percorso del consumatore e rappresentano i nuovi modelli per la creazione del valore.

È un vero e proprio sisma che sta per trasformare tutto il settore delle imprese del largo consumo. Ed è per comprenderne e affrontarne le dinamiche che il Consumer Goods Forum, ha realizzato con Capgemini lo studio “Rethinking the Value Chain: New Realities in Collaborative Business”.

Il report, pubblicato a metà dicembre, identifica i futuri trend per l’industria e il retail dei beni di largo consumo determinati dai cambiamenti nel comportamento dei consumatori, nella demografia, nell’economia e nella tecnologia.

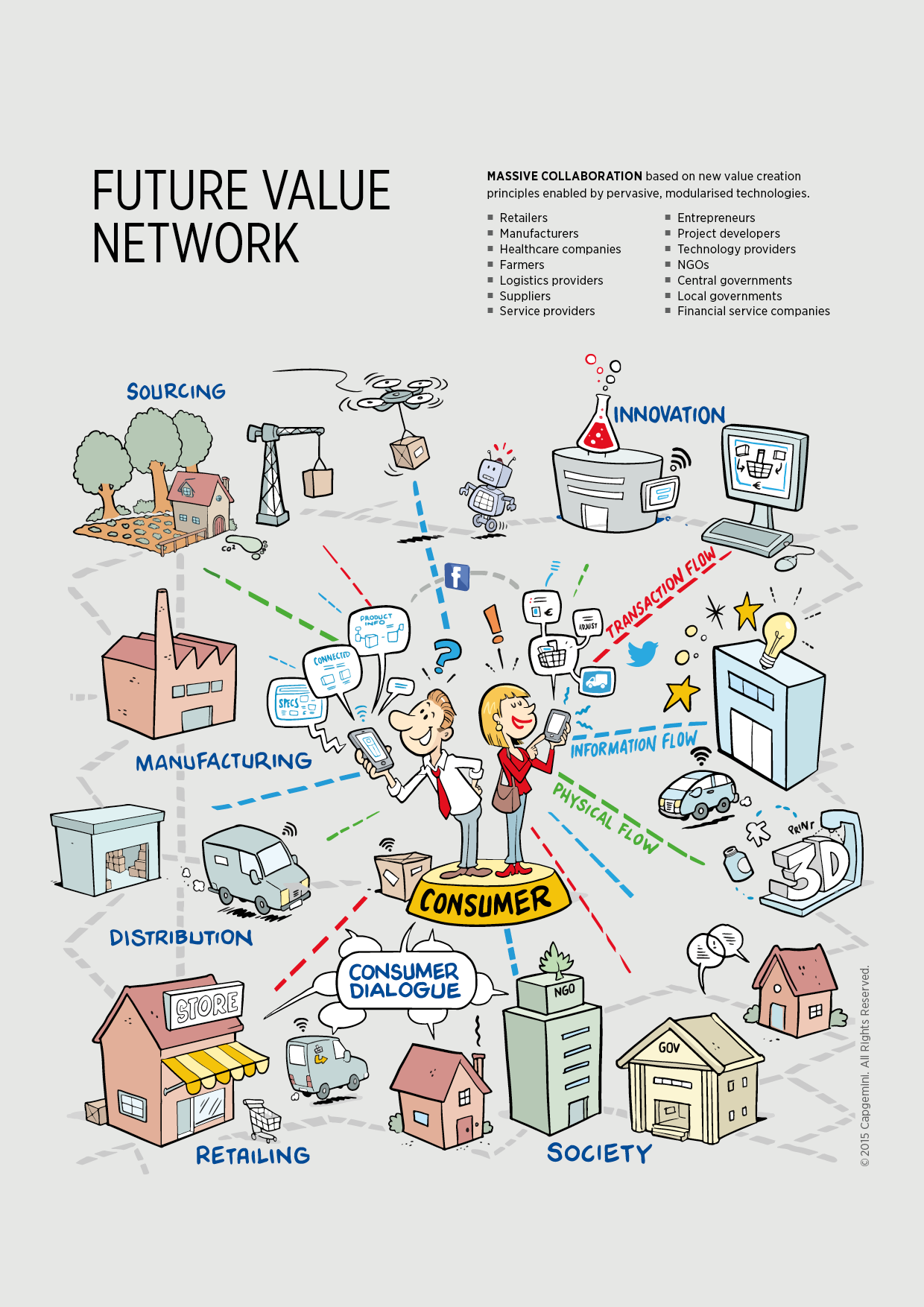

fonte: Consumer Goods Forum - Future Value Network

La premessa allo studio è che il comportamento del consumatore è cambiato per sempre. Il percorso dell’acquisto non è più lineare e può coinvolgere i social media, le app, una ricerca su web, una visita nel punto vendita e un acquisto online, in ordine sparso. Ciò determina la necessità di cambiare i modelli di business di riferimento e in particolare - sostiene lo studio di Capgemini - il successo futuro del settore richiede un trasferimento dalla tradizionale catena del valore lineare a una rete collaborativa del valore.

La catena del valore di tipo lineare, ispirata dal modello Ecr degli anni Novanta e reinterpretata nelle varie forme di iniziative collaborative nei decenni successivi, posiziona il consumatore a valle ed è costruita su un sistema di relazioni relativamente statiche tra le imprese e progettata attorno a processi di business interni.

Le reti sono differenti. Sono organizzate attorno al consumatore offrendo una molteplicità di canali e interfacce attraverso tutti i processi a valore aggiunto. «La value chain tradizionale – puntualizza Massimo Ippoliti, Consumer Product and Retail Manager di Capgemini Italia – passa da una sequenza di operazioni con ruoli chiave dei produttori, dei retailer e dei canali a una serie di meccanismi di interazione di tipo non lineare in cui il consumatore assume un valore baricentrico, con ricadute non banali su tutta la supply chain. Pensiamo solo al concetto di servizio: il consumatore fruisce di una serie di servizi proposti da canali diversi, i quali si differenziano proprio in funzione dei servizi offerti. In questo modo la value chain diventa più complessa e si trasforma in value network, in una rete di entità che collaborano per offrire il servizio. Siamo un passo oltre la disintermediazione».

Le implicazioni della costruzione di una rete collaborativa del valore sono importanti.

Il maggior orientamento al consumatore e al servizio pone la questione dei diversi gruppi cui ci si rivolge. «Di fatto c’è sempre maggiore insoddisfazione da parte di una fetta sempre più ampia di popolazione sui servizi che le aziende riescono a erogare: per questo motivo differenziare le modalità di risposta tra aree geografiche ed età diventa fondamentale», dice Ippoliti.

Lo studio ne individua alcuni a titolo esemplificativo: millennials e anziani hanno comportamenti e domande differenti, così come chi vive nelle aree urbane o in quelle rurali.

Le future reti del valore saranno basate su una diffusa collaborazione abilitata da una serie di tecnologie che comprendono l’internet delle cose, nuovi mezzi di trasporto come le auto senza autista, i dispositivi smart, mobili e indossabili, i social network, la realtà aumentata, la stampa 3D , la robotica. Tutte queste tecnologie generano dati che nuovi strumenti possono analizzare in grandi volumi, predicendo le future opportunità. Ciò comporta la necessità di rispondere simultaneamente a domande multiple, cosa che la catena del valore lineare rende estremamente difficile.

Sono necessari inoltre nuovi modelli di partnership con servizi autonomi e interoperabili che possano fornire informazioni rilevanti, condurre le transazioni, consegnare i prodotti. È una domanda di autonomia e di interoperabilità che richiede alle imprese di collaborare per assicurare che i dati che vengono scambianti siano standardizzati e affidabili.

La value network svolge ruoli importanti in diversi aspetti del business con i nuovi modelli di collaborazione come fattore cruciale di successo. In particolare Capgemini individua tre priorità per il settore: l’ingaggio del consumatore, la trasparenza, l’ultimo miglio.

L’ingaggio del consumatore

Attraverso i social media i consumatori condividono contenuti e informazioni di se stessi, acquistano e raccomandano marche, ma normalmente non ottengono nulla in cambio. In realtà si aspettano di ottenere di più dai brand, specialmente se gli si chiede di condividere i loro dati. Il consumatore sta diventando più consapevole del valore dei propri dati personali e dei rischi per la propria privacy e sicurezza.

«L’ingaggio del consumatore – spiega Ippoliti – è un terreno nuovo soprattutto per l’industria di marca, che attraverso i big data e gli analytics dei social network può riprendere un rapporto attivo con il consumatore. Diverse grandi aziende stanno già prendendo questi contatti con il consumatore per poterlo ingaggiare».

L’obiettivo è di far in modo che il consumatore veda il settore come un attore responsabile e un assistente dei propri dati. «Negli anni scorsi era già emerso il concetto di customer advocacy: l’azienda cioè, in quanto fiduciaria del consumatore, utilizza i dati che ottiene per migliorare il rapporto con lui e difenderlo», aggiunge Ippoliti.

La trasparenza e la coerenza delle informazioni

Questo tema ha a che vedere con la crescente attenzione delle persone riguardo all’impatto del consumo sulla salute, sull’ambiente, sul benessere degli animali e delle società investite dalla supply chain. I consumatori cominciano a chiedere informazioni chiare, accurate, concise, e coerenti attraverso tutti i canali. Questo bisogno di coerenza delle informazioni è ciò che ha spinto Consumer Goods Forum e il settore a sviluppare gli standard GS1 al riguardo.

L’ultimo miglio e le opportunità di collaborazione

Il consumatore si aspetta sempre di più riguardo alla disponibilità, alla convenienza e alla scelta dei prodotti ma anche alle esperienze e al livello di servizio sia che decida di ordinare online, vada nel punto vendita, si faccia consegnare i prodotti a casa o utilizzi i servizi di click&collect.

Per i retailer convenzionali con attività anche online il problema è di garantire le aspettative riguardo all’ultimo miglio senza sobbarcarsi costi proibitivi. Una ricerca di IGD mostra che, rispetto al costo marginale zero per il cliente che acquista i prodotti nel punto vendita, la formula del click&collect ha un costo marginale di 10 sterline a consegna e quella dell’acquisto in store e consegna a domicilio ne ha uno superiore, tra 15 e 18 sterline a consegna. Vi è quindi un’evidente opportunità nell’esplorare ulteriori modelli alternativi per ridurre i costi dell’ultimo miglio.

Anche la sostenibilità è un’altra importante aspettativa del consumatore nella gestione dell’ultimo miglio.

«In questo ambito – spiega Ippoliti – vediamo convergere anche canali inaspettati e molteplici costituiti da aziende esterne al settore del largo consumo: Uber per la consegna, i locker gestiti da entità come corrieri e poste per il ritiro, istituzioni finanziarie che condividono asset immobiliari con il retail. Nella creazione della value network vi è una fertilizzazione costante tra le diverse modalità».

Collaborare per la crescita

Lo studio di Capgemini indica quindi la necessità di trovare un equilibrio tra un approccio collaborativo che offra benefici in termini di efficienza, costi, sostenibilità e convenienza e un approccio indipendente e differenziante, che rappresenta l’unicità dell’insegna o del brand.

Sebbene l’obiettivo della rete del valore sia quello di costruire le premesse per una crescita di lungo termine sulla collaborazione tra le imprese del settore focalizzate sulla centralità del consumatore, è necessario rivalutare e adattare i modi in cui le aziende operano all’interno del settore, con imprese di altri settori, con il settore pubblico e la società civile.

«Tuttavia va segnalato che nel sistema di relazioni a rete - commenta Ippoliti – possono cambiare i rapporti tra industria e retail, perché i servizi distributivi non sono più appannaggio della sola gdo e l’industria può riprendere un rapporto attivo con il consumatore. Ma distribuzione e industria mantengono ruoli differenti. Se per l’industria il tema è quello di orientare di più il marketing verso il consumatore e i suoi comportamenti, i retailer stanno comprendendo che il loro ruolo è molto più specifico, perché gestiscono l’unico contatto core con il consumatore, e che il loro valore aggiunto è la customer experience nel punto vendita. Ed è su questa che i retailer si focalizzeranno sempre di più».

a cura di Fabrizio Gomarasca

{kind=link}