Il domani del Non Food tra fisico e digitale

Se la domanda fosse: nella battaglia per acquisire il favore dei consumatori vincerà il fisico o il digitale? La risposta sarebbe: è la domanda ad essere sbagliata.

Il Rapporto dell'Osservatorio Non Food 2014 è ora disponibile arricchito dalle presentazioni integrali che si sono tenute durante il convegno del 9 luglio, oltre alla ricerca completa sul consumatore commentata da Edmondo Lucchi di GFK Eurisko.

In estrema sintesi ecco quanto emerge dalla presentazione dell’Osservatorio Non Food di GS1 Italy | Indicod-Ecr, che, nell’edizione 2014, concentra l’attenzione sul consumatore, sui cambiamenti innescati dal combinato disposto di 6 anni di crisi dei consumi e della rivoluzione digitale. Che, è vero, ha messo il consumatore al centro, ma la circonferenza è parecchio affollata, tra sollecitazioni provenienti dal mondo fisico e da quello digitale. Pietro Malaspina, past president di CNCC (il Consiglio Nazionale dei Centri Commerciali) ha forse dato, nella tavola rotonda che ha concluso il convegno, la definizione più concreta e pragmatica del retail Non Food, e più in generale del sistema del consumo - definito via via da chi opera nel settore con keywords come personalizzazione, relazione, esperienza, soluzioni, convergenze e complessità. Ha detto Malaspina: "Ci dobbiamo preparare allo zero channel, a un’unica piattaforma di vendita, perché il consumatore vuole essere libero di decidere come e dove comprare, perché ha le competenze e gli strumenti per gestire le operazioni di acquisto. È questo il motivo per cui il centro commerciale è diventato un luogo di frequentazione al pari dei centri urbani. È fondamentale che i retailer comprendano che siamo di fronte a qualcosa di cui non percepiamo ancora le dimensioni".

Il calo del Non Food

È un cambiamento che ha motivazioni profonde, ma trova nella sostanza dei numeri l’ambiente di coltura. E i numeri dicono che l’economia italiana è ancora in sofferenza. Il 2013 è stato un altro anno difficile, tra contrazione del Pil (-1,3% in termini reali) e della domanda interna (-2,6 in termini reali) e forte aumento della disoccupazione (11,5%). A risentirne sono i consumi in generale, nessuno escluso. Il totale dei consumi delle famiglie subisce una contrazione dell’1,2%, a valori correnti; il dato è ancora più preoccupante in termini reali (che non considerano gli effetti della variazione dei prezzi): il calo raggiunge i 2,5 punti percentuali (sebbene meno accentuato del 2012 dove si superavano i 4 punti). Il non alimentare è il settore che ha risentito maggiormente dei tagli di spesa delle famiglie, con una flessione a valori correnti del 4%, dove il trend dei prodotti grocery è in calo dello 0,9%. Di conseguenza, si assottiglia ulteriormente la sua incidenza sui consumi complessivi: 16,3% nel 2013, quando era del 16,7% nel 2012 e 17,5% solo nel 2009.

I comparti del settore Non Food monitorato dall’Osservatorio (abbigliamento e calzature, tessile, cancelleria, articoli per lo sport, giocattoli, mobili e arredamento, bricolage, edutainment, elettronica di consumo, profumeria, ottica) hanno raggiunto nel 2013 un valore complessivo di circa 98 miliardi di euro, segnando una flessione del 3,9% (nel 2012 era stata del 5,2%). Solo mobili e arredamento, bricolage e edutainment sono quelli che, pur mantenendo un saldo negativo, hanno visto ridursi il calo rispetto all’anno precedente. Quanto ai canali, lo sviluppo di ipermercati e supermercati continua a trovare forti difficoltà, a causa della capillarità dei punti vendita specializzati e dalle politiche commerciali messe in atto dalle grandi superfici specializzate, e perdono quota in quasi tutti i comparti monitorati. Per il primo anno il numero di ipermercati presenti sul territorio, al saldo tra aperture, chiusure e passaggi di formato, è in diminuzione. La rete moderna specializzata, dopo il primo segnale negativo dello scorso anno, continua a contrarsi: nel complesso si rileva un -2,5%, anche in conseguenza di una sempre più aspra competizione multicanale. Particolarmente penalizzati i punti vendita del settore bricolage. Questo sul fronte dell’offerta. Ma è su quello della domanda che la questione si complica, perché quello che manca, o meglio quello che il retail sta faticosamente ricercando è come riuscire a intercettare il consumatore che va verso una lenta ma inevitabile via digitale allo shopping (in fondo lo smartphone di Amazon è stato lanciato proprio come una shopping machine, più che come telefono).

I tempi del consumatore digitale

"In Italia il numero dei consumatori convertiti al digitale e quello dei nativi digitali ha ormai superato i consumatori tradizionali", ha ricordato Marco Cuppini, direttore del Centro Studi di GS1 Italy | Indicod-Ecr. Con quale impatto sul processo di acquisto? E con quali prospettive per la distribuzione?

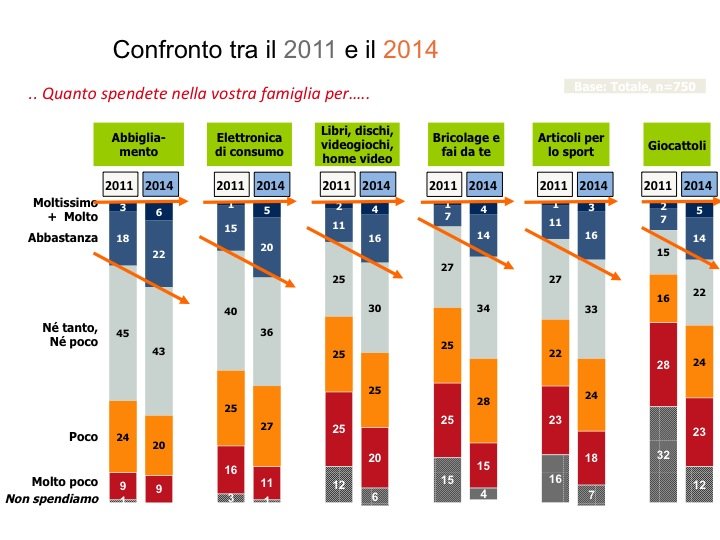

L’evoluzione prende la forma di una metamorfosi, ha sottolineato Luca Zanderighi, economista e partner di Trade Lab: "Il forte elemento di cambiamento - ha detto – è nella fase pre, durante e post acquisto. Ciascuno sta ricombinando i processi di acquisto secondo percorsi propri: utilizza tutti gli strumenti a disposizione, confrontando prezzi e offerte, anche con altri consumatori quindi risulta meno permeabile alle promozioni e alla comunicazione tradizionale, condivide le proprie esperienze sui social e mette al centro interessi e valori». Insomma è la centralità della persona quella che sta emergendo con forza. Lo ha sottolineato anche Edmondo Lucchi che dalla ricerca effettuata per l’Osservatorio Non Food rileva come la crisi nei consumatori abbia lasciato cicatrici che sono diventati valori. Oggi gli italiani si sono un po' “abituati”, e quindi hanno rivisto i propri riferimenti di spesa. Il mondo del consumo Non Food si indirizza verso una "nuova normalità" dove la crisi è stata ormai di fatto metabolizzata: tanto è vero che il confronto con una ricerca svolta nel 2011 con la medesima metodologia evidenzia che in tutti i settori Non Food considerati si è contratta in tre anni sensibilmente la quota di famiglie che dichiarano di spendere “poco” o “molto poco”, nonostante in realtà i dati confermato una costante tendenza alla contrazione dei consumi.

L’evoluzione prende la forma di una metamorfosi, ha sottolineato Luca Zanderighi, economista e partner di Trade Lab: "Il forte elemento di cambiamento - ha detto – è nella fase pre, durante e post acquisto. Ciascuno sta ricombinando i processi di acquisto secondo percorsi propri: utilizza tutti gli strumenti a disposizione, confrontando prezzi e offerte, anche con altri consumatori quindi risulta meno permeabile alle promozioni e alla comunicazione tradizionale, condivide le proprie esperienze sui social e mette al centro interessi e valori». Insomma è la centralità della persona quella che sta emergendo con forza. Lo ha sottolineato anche Edmondo Lucchi che dalla ricerca effettuata per l’Osservatorio Non Food rileva come la crisi nei consumatori abbia lasciato cicatrici che sono diventati valori. Oggi gli italiani si sono un po' “abituati”, e quindi hanno rivisto i propri riferimenti di spesa. Il mondo del consumo Non Food si indirizza verso una "nuova normalità" dove la crisi è stata ormai di fatto metabolizzata: tanto è vero che il confronto con una ricerca svolta nel 2011 con la medesima metodologia evidenzia che in tutti i settori Non Food considerati si è contratta in tre anni sensibilmente la quota di famiglie che dichiarano di spendere “poco” o “molto poco”, nonostante in realtà i dati confermato una costante tendenza alla contrazione dei consumi.

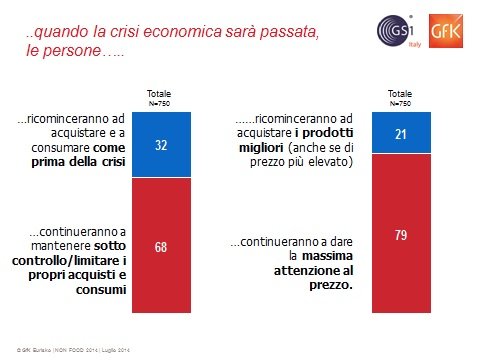

Rimane comunque l’attenzione al prezzo e gli acquisti saranno sempre sotto controllo o limitati. Ma c’è un terzo dei rispondenti che prospetta nei prossimi 3-4 anni, di riprendere ad acquistare e a consumare come prima della crisi e 1 su 5 ricomincerà ad acquistare prodotti migliori, anche se di prezzo elevato.

"Questo ci fa pensare al fatto che lo shopping continuerà a essere piacere e non solo strumentalità e che l’acquirente vuole avere il controllo sugli aspetti razionali del processo di acquisto, ma non rifiuta l’impulso", ha affermato Lucchi. "E digitale e tecnologie giocano un ruolo importante soprattutto nelle fasi di ricerca di idee e di informazioni. Un po’ meno in quello dell’acquisto. Dobbiamo considerare che il modo in cui il consumatore vive le informazioni è diverso dal vissuto reale e, per lui, i punti vendita fisici sono molto più informativi di quello che si pensa. Fisico e digitale non sono alternativi e sostitutivi, ma sinergici". Ne danno concreta testimonianza i retailer della tavola rotonda. Silvia Broccatelli di Sephora Italia: "Non mettere in contrapposizione i canali fisico e digitale è rappresentativo di Sephora. Quello che importa è conoscere il cliente. Per noi l’e-commerce è l’estensione di quanto abbiamo sperimentato negli anni con la carta fedeltà". Roberta Viviani di Coop Italia: "La differenza tra i canali ha un senso solo per noi addetti ai lavori. Il consumatore ha interesse ad acquistare e con l’e-commerce cerchiamo di offrire un servizio in più. Il Non Food deve differenziare l’offerta dell’online manovrando leve diverse, perché i target sono diversi". E secondo Zanderighi per il retail Non Food si apre un periodo di riorganizzazione, secondo alcune direttrici principali: la riconfigurazione del portfolio delle reti di vendita (in termini di numero, dimensioni medie, polarità commerciali) con maggiore flessibilità operativa; il ridisegno degli assortimenti di prodotti, brand, servizi perché il confronto dei prezzi e la disponibilità fisica spingono a cercare nuovi motivi per far scegliere il punto vendita dal consumatore; lo sviluppo della capacità di utilizzo dei dati e degli strumenti di analisi a supporto del processo decisionale. Come saranno i punti vendita fisici allora? "Dovranno dare valore all’esperienza in cui mente e corpo si incontrano: siano piccole superfici con una selezione mirata di proposte e con un proprio stile, o grandi superfici, a prevalere sarà una scelta autoriale del punto vendita. È terminata l’epoca dell’assortimento infinito con proposte “aspecifiche”: la vita dei retailer fisici non sarà semplice nei prossimi anni", è l’indicazione di Lucchi. Per la cronaca, per l’85% dei presenti al convegno (rappresentanti di retailer, industria e servizi) i prossimi punti vendita dovranno essere concreti e luoghi di esperienza sensoriale.

Le presentazioni sono state oggetto di un vivace scambio di idee su Twitter che ha visto come protagonisti i partecipanti al convegno, raccolte nel Tweet Book #NonFood.

Disegni di Lucia Fabiani - Matter Group

{kind=link}