Il futuro del retail

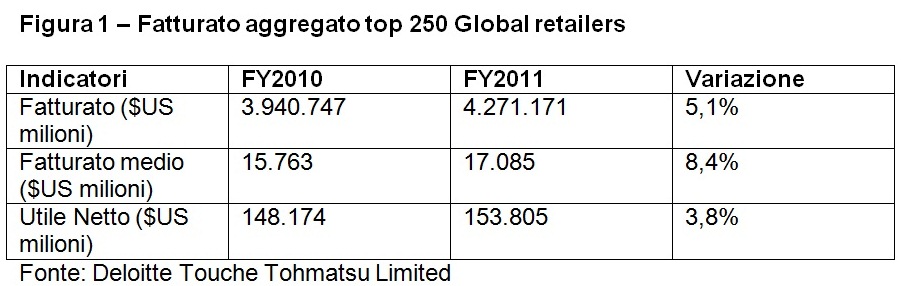

Con un fatturato globale di oltre 4.200 miliardi di dollari, il retail mondiale ha registrato nell’anno fiscale 2011 (comprendente anche il periodo da giugno 2011 a giugno 2012) una crescita del 5,1% e un aumento degli utili del 3,8%. È quanto emerge dal recente rapporto Global Powers of Retailing realizzato da Deloitte Touche Tohmatsu Limited in collaborazione con Stores Media. Il rapporto classifica i primi 250 retailer mondiali, una classifica guidata ancora una volta da Wal mart (446,95 miliardi di dollari di fatturato, +6,68%), che ha consolidato la prima posizione per i prossimi anni, visto che al secondo posto troviamo Carrefour con 113,19 miliardi di dollari, ma in contrazione del 6,85% e al terzo Tesco con 101,57 miliardi (+10,2). Tra i top 10 vi sono due tedeschi (Metro e Aldi), un francese e un’inglese (Carrefour e Tesco) e sei retailer statunitensi (Wal Mart, The Kroger Co, Costco, Schwartz, Walgreen e The Home Depot). Solo tre distributori italiani figurano nella classifica dei Top 250: Coop, Conad ed Esselunga, rispettivamente alla cinquantaseisema, settantottesima e centoventicinquesima posizione.

{kind=link}

«A trainare lo sviluppo dei più importanti operatori della distribuzione mondiale» afferma Dario Righetti, partner Deloitte e responsabile Consumer business per l’Italia «è l’espansione degli stessi oltre i propri confini nazionali in cerca di maggiori opportunità». Non è infatti un caso che mediamente ciascuno dei top 10 sia presente in 16 Paesi del mondo, quasi due volte la media dei top 250 (9 Paesi). «La saturazione dei mercati industrializzati spinge i maggiori player della distribuzione a investire all’estero» spiega Righetti «in paesi come il Brasile, ormai sesta potenza mondiale, oltre che in Cina, ma anche in Sud Africa e Asia Pacifico, senza dimenticare la Russia, tutti mercati di altissimo interesse grazie alla crescente presenza della middle-class. Solo in Cina si sta parlando di 340 milioni di consumatori entro il 2016, ma già oggi in Brasile sono 48 milioni e in Africa 70 milioni i consumatori appartenenti alla classe media». E per quanto riguarda l’Italia? «Anche i nostri operatori potrebbero essere interessati a crescere oltre confine» afferma l’analista «ma è più facile che si orientino verso Paesi vicini piuttosto che verso quelli emergenti, operazioni che richiederebbero ingenti capitali. Al contrario, in Italia sono presenti 43 delle 250 più grandi catene di distribuzione, a conferma che il mercato italiano è un mercato attrattivo per gli operatori esteri. Dai risultati delle nostre analisi sul settore della distribuzione in Italia, però, si può affermare che la crescita del fatturato (+2,7%) nel 2011 è principalmente dovuta alle migliori performance delle insegne a brand italiano, rispetto a quelle a brand internazionale, queste ultime penalizzate dalla maggiore componente ipermercato e dalle grandi superfici, verso cui il consumatore italiano risulta sempre meno indirizzato».

La rivoluzione del cliente

Se questo è un po’la fotografia scattata all’industria del retail a fine anno fiscale 2011, il report di Deloitte va oltre e cerca di individuare i trend che caratterizzeranno il settore della distribuzione nel prossimo futuro fornendo anche delle indicazioni su come i retailer dovranno affrontare il cambiamento. Che è guidato dalla rivoluzione del cliente.

Secondo il report, infatti la collisione tra mondo fisico e mondo virtuale sta fondamentalmente cambiando i comportamenti d’acquisto dei consumatori. I consumatori sono infatti alla ricerca di una customer experience integrata attraverso i vari canali e si aspettano che i retailer offrano questa esperienza. Non farlo, getterebbe i distributori nel rischio di diventare irrilevanti.

Il fattore chiave di questa rivoluzione è la rapida adozione di dispositivi mobili, media digitali e tablet con apps specifiche. Infatti il numero degli utenti di smartphone negli Stati uniti crescerà nel 2015 a 159 milioni da 82 milioni nel 2010. E già oggi le applicazioni in mobilità contribuiscono al 5,1% delle vendite totali nel retail, ma cresceranno esponenzialmente fino al 17-21% entro il 2016.

Il tema per i retailer tradizionali è quello di individuare le opportunità per integrare il mondo virtuale nella propria strategia sviluppando tecnologie in-store e online che consentano loro di mantenere relazioni significative attraverso tutti i canali. Infatti il paradigma del retail è slittato da un singolo punto di connessione fisica con i clienti (il punto vendita) a un approccio su più fronti che incrocia canali fisici e digitali: il punto vendita è solo uno dei tanti punti di connessione potenziali tra i clienti e l’insegna.

Il report rileva un ritardo da parte dei retailer negli investimenti in tecnologia, operations e talenti che potrebbero consentire loro di prendere il controllo dei diversi canali, offrendo una esperienza unica e completa in linea con le aspettative e le attitudini dei clienti. Si tratta di andare oltre il prezzo. I nuovi competitori catturano valide quote di mercato attraverso nuovi modelli di business. Molte imprese si integrano verticalmente per controllare tutta la supply chain, dando vita a una nuova generazione di operatori nell’e-commerce che portano prodotti di alta qualità dal magazzino direttamente ai consumatori a prezzi ragionevolmente contenuti.

Per i retailer tradizionali si tratta quindi di rispondere abilitando esperienze digitali che operino sia nei negozi sia in rete con una strategia univoca nei diversi canali.

Tale strategia dovrebbe includere, secondo l’analisi di Deloitte, una forte visione dell’esperienza che i clienti vogliono attraverso i vari canali, un modello operativo agile che si può adattare ai cambiamenti, una profonda comprensione di come supportare la visione con soluzioni digitali creative e tecnologie per il retail.

Venendo a come i retailer devono intervenire, il rapporto di Deloitte individua tre aree chiave.

- Nuove strategie per i talenti. Trasformare i propri talenti in ambasciatori del brand; dotarli di smartphone e formarli affinché diventino degli specialisti in tecnologia; spingerli a utilizzare Twitter, Facebook o gli sms per stare in contatto con i clienti.

- Cambiare lo spazio fisico. Far evolvere il punto vendita da primario punto di contatto dell’insegna a uno dei diversi punti di contatto; abbracciare l’ambiente virtuale come punto di connessione al proprio brand da ogni luogo e in ogni momento; trasformare lo spazio fisico in una irresistibile customer experience da spazio di transazione; valutare nella propria strategia immobiliare se il bisogno di grandi spazi fisici possa essere minimizzato a favore dello spazio virtuale.

- Soluzioni emergenti. Adottare le tecnologie tra i primi; aumentare l’esperienza dei clienti e supportare il personale di vendita nella diffusione di modelli desiderati di servizio; usare i dati in tempo reale per fornire promozioni in tempo reale personalizzando ulteriormente la shopping experience.

Non esistono, conclude l’analisi, una singola soluzione vincente. I retailer devono valutare e analizzare continuamente il proprio business per determinare il livello di customer experience erogata. Una completa raccolta e analisi dei dati dei clienti fornirà ai retailer le migliori opportunità di comprendere, anticipare e adattarsi all’evoluzione continua di consumatori sempre connessi.

{kind=link}