L’era della scarsità alimentare

l'opinione di

Entro il 2050 ci saranno 9 miliardi di abitanti sul pianeta. Saranno 3 milioni i nuovi consumatori della classe media nei prossimi 25 anni. In un contesto di consumi crescenti e di scarsità di materie prime la terra diventa una risorsa strategica. Quali le possibili risposte nello scenario internazionale e quali gli impatti sul sistema agroalimentare italiano ed europeo.

Una delle maggiori preoccupazioni che rischia di caratterizzare il prossimo futuro a livello globale è la scarsità alimentare, un’emergenza strettamente connessa con gli altri tasselli di quell’unico puzzle che è la sostenibilità dei processi di crescita e sviluppo.

Cambiamento climatico, erosione dei suoli, scarsità idrica, rifiuti, sono tutte emergenze che, al pari di quella alimentare, sono divenute più urgenti con la crescita della popolazione e soprattutto con quello che definiamo il processo di convergenza degli stili di vita.

Se diamo uno sguardo all’andamento dei consumi negli ultimi anni e alla loro distribuzione geografica, questo concetto appare evidente. Alla stazionarietà dei consumi alimentari nelle aree più sviluppate del mondo fa eco una crescita, al contrario, decisa in quelle cosiddette emergenti. Parliamo di una comunità di consumatori che è pari a circa la metà della popolazione mondiale, che tende ad imitare i nostri stili di vita e consumo.

In realtà niente di nuovo, semplicemente la conferma di un punto fermo della teoria economica dei consumi, espresso dalla legge di Engel. Quando i redditi crescono, nel paniere di consumo si ha un effetto sostituzione, che porta a sostituire i beni meno pregiati con quelli che lo sono di più. Quello che noi abbiamo vissuto nel dopoguerra, quando fu rapido l’aumento del consumi proteici a scapito di quelli amidacei. Quello che sta succedendo oggi in Cina, India e altre parti del mondo e che sta, però, coinvolgendo miliardi di individui a un ritmo molto sostenuto, anche in questa fase di recessione economica. Quello che ho chiamato Bric Food Break. I consumi di carne, latte e derivati di queste popolazioni stanno progressivamente avvicinandosi ai nostri.

Quotazioni crescenti

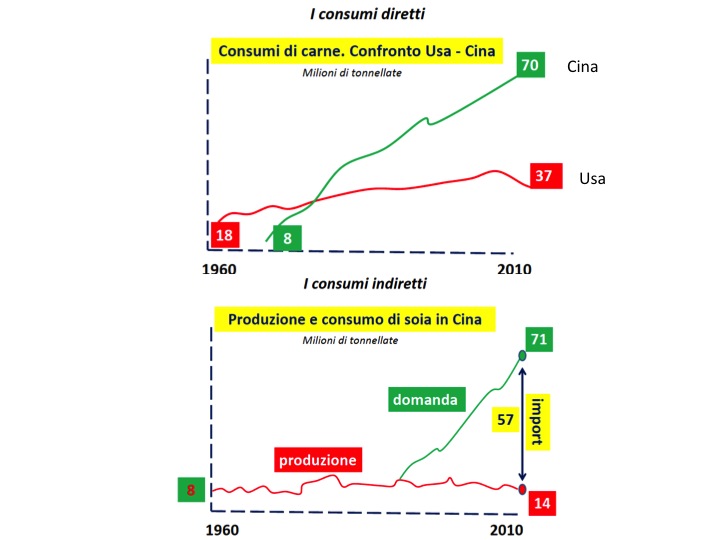

Considerando l’evoluzione dei consumi di carne in Usa e Cina, è evidente l’effetto congiunto prodotto dall’aumento della popolazione e dalla crescita del consumo procapite di proteine animali. Con un’inevitabile effetto moltiplicatore sulla domanda di proteine vegetali destinate all’alimentazione animale. L’esempio cinese ci da l’idea di quanto stia accadendo.

Lo sviluppo della domanda ha ovviamente sollecitato un adeguamento dell’offerta interna che è cresciuta rapidamente – oggi la Cina ospita circa 500 milioni di maiali, metà di quelli del pianeta - facendo improvvisamente schizzare verso l’alto le importazioni di soia. Dal 2008 la Cina ha superato gli Usa ed è divenuta il primo consumatore mondiale di soia e il primo importatore, acquistando ogni anno una quota superiore al 60% dell’intera soia commercializzata a livello internazionale.

{kind=link}

Questo l’elemento principale che spiega il passaggio da un’era di prezzi decrescenti delle derrate agricole ad una di quotazioni crescenti o, se volete, dall’era dell’abbondanza a quella della scarsità. Lo spartiacque è la metà degli anni novanta, periodo nel quale inizia a consolidarsi la forza economica di alcune aree del pianeta che entrano in una nuova fase dello sviluppo. I prezzi iniziano da allora e seguire un trend di crescita costante, intervallato, soprattutto negli ultimi anni da frequenti picchi al ribasso.

Il fenomeno della volatilità dei mercati, dovuto ad una complessa serie di fattori: la variabilità climatica, il costo degli input, il livello delle scorte e ad aggravare la situazione le politiche commerciali di alcuni grandi paesi esportatori, come Russia, Argentina, Ucraina, India che in questi anni hanno usato divieti e limitazioni alle esportazioni per ripararsi da possibili ondate inflattive, trasferendole all’esterno dei loro confini. In mercati di per sé già molto piccoli e concentrati ogni mossa finisce per essere amplificata. Basti pensare che meno del 15% dei cereali mondiali è disponibile per i mercati internazionali e che per molte produzioni strategiche il mercato è dominato da pochissimi attori.

Terra risorsa strategica

Questa situazione sta facendo dell’agricoltura e del cibo una delle questioni più strategiche del nostro tempo. Tanto da rientrare spesso tra le questioni d’interesse per la sicurezza nazionale. Tanto da lanciare l’allarme per un fenomeno che ci riporta indietro nel tempo ma che è di grande attualità: quello che molti definiscono neo colonialismo agricolo è che a livello internazionale è conosciuto come land grabbing. Una corsa all’acquisizione di terre coltivabili in cui gli investitori sono spesso i Governi. Decine di milioni di ettari acquisiti a vario titolo e dedicati alla coltivazione di derrate alimentari, soprattutto da parte di chi sente di più l’emergenza approvvigionamenti.

I paesi in crescita del sud est asiatico e i paesi strutturalmente deficitari, come quelli dell’area del golfo. Una corsa che desta non poca preoccupazione per le implicazioni di natura economica e sociale connesse alla cessione del controllo di una risorsa strategica come la terra da parte di paesi poveri ad altri paesi.

Ma cosa fare? Quale può essere la risposta ai nuovi scenari?

Non può arrivare dall’incremento della superficie - tutta quella utilizzabile è praticamente utilizzata.

Non può arrivare dall’arresto del processo di convergenza delle diete - sarebbe utopistica l’ipotesi di una revisione degli stili alimentari.

Non può arrivare, credo, da ricette neo maltusiane - come sostenuto da alcune recenti autorevoli correnti di pensiero (si veda Lester Brown che propone, tra le altre cose, una politica di controllo delle nascite). Credo che le strade possibili siano due:

- Sostenere una nuova stagione di investimenti in ricerca e trasferimento tecnologico per l’agricoltura.

Ormai da decenni la spesa in R&S è rallentata. Questa scelta, figlia dell’epoca dell’abbondanza, continua a perpetrarsi nel tempo, anche a causa delle limitazioni imposte dalla recessione economica. Ma l’importanza strategica di un nuovo slancio è evidente. Da anni la produttività agricola è stabile nei paesi occidentali. Al contrario passi da gigante si registrano nei paesi emergenti. In Cina la spesa in questo ambito è cresciuta del 60% nell’ultimo decennio, in Brasile rappresenta oltre l’1,5% del PIL. Questo ha permesso alle agricolture di questi paesi di raggiungere i nostri livelli di produttività. Ma allo stesso tempo è vero che siamo di fronte a quella che sembra essere una frontiera tecnologica per la produttività agricola, che richiede un salto di qualità nello sforzo e nelle risorse dedicati alla ricerca in campo agricolo. Nel confronto tra Giappone e Cina sulla produttività del riso, alimento strategico per entrambi, le rese del Giappone sono ferme da 15 anni, quelle della Cina sono cresciute prima velocemente, poi a ritmi sempre più bassi, ad attestarsi attorno a quello che sembra per ora essere un limite difficilmente superabile. Serve allora un ritorno agli investimenti anche alle nostre latitudini per sostenere una nuova rivoluzione verde, che veda impegnate risorse adeguate ad uno sforzo che si preannuncia non semplice. - Costruire politiche capaci di difendere il potenziale produttivo e mitigare le turbolenze dei mercati.

In Europa ci apprestiamo a riformare la Pac. Io credo che dobbiamo avere ben chiaro che l’obiettivo prioritario deve essere quello di non perdere nessuna azienda e nessun ettaro. Possiamo farlo solo tenendo a mente che la politica agricola deve restare soprattutto una politica economica, a sostegno di un settore altamente strategico.

Credo anche, però, che sia urgente agire ad un livello più globale, per rivedere le regole sul commercio internazionale. Per ripensarle come impone questo inedito scenario. Se prima non c’era bisogno di preoccuparsi di eventuali limitazioni alle esportazioni, ma anzi del contrario (ossia di come favorire le importazioni), oggi è l’opposto. Nuove regole in questo senso sono necessarie; cosi come nuovi strumenti. O vecchi, come la possibilità di riorganizzare una politica delle scorte, con logiche ovviamente diverse dal passato e basate su una governance non più regionale, ma globale delle riserve strategiche.

Commento e riflessione finale

Permettetemi una chiosa finale, altrimenti sembra che qui si giochi tutto ad un livello più alto. In gioco c’è anche una partita nazionale.

Questo nuovo scenario ha riverberi su tutte le componenti del sistema agro-alimentare. A partire ovviamente dai consumatori, per interessare da vicino la produzione primaria, la trasformazione e la distribuzione. Siamo in una nuova epoca per gli approvvigionamenti alimentari. L’agricoltura soffre. La sua polverizzazione, la sua condizione di price taker, la conseguente esposizione ai rischi di mercato, la rendono vulnerabile ai cambiamenti. Pensiamo solo al tema, recente, della macellazione anticipata dei suini collegata al rialzo delle quotazioni del feed. O alle ripetute crisi del latte in Europa.

Più a valle l’industria alimentare inizia ad essere sensibile ad alcuni temi connessi alla scarsità. Siamo un paese di trasformatori in un continente di trasformatori. L’industria alimentare europea è la più importante del mondo. Il comparto in Italia ha superato per fatturato quello automobilistico e guida il ranking nazionale. E i nostri trasformatori iniziano ad avvertire l’esigenza di maggiore stabilità negli approvvigionamenti. Zucchero, latte in polvere, soia, cereali, sono alla base dei processi di trasformazione e in alcuni momenti diventano “merce rara”. Guardiamo il prezzo dello zucchero oggi e quello di qualche anno fa.

E non è facile scaricare i maggiori costi a valle neanche per l’industria. Come non lo è per la distribuzione, in particolare in questa fase di recessione. Questo porta a una compressione dei margini che interessa tutti. La stabilità degli approvvigionamenti è oggi un fattore competitivo. E credo che non ci sia momento migliore per sostenere questa esigenza, che peraltro vede coincidere l’interesse di tutte le parti coinvolte.

Abbiamo una perfetta aderenza tra un obiettivo strategico generale e un tema d’interesse del più importante comparto produttivo nazionale.Questo è il momento per una nuova stagione di politiche per il sistema agro alimentare anche a livello nazionale. Che parta dal sostenere uno sforzo di riorganizzazione e maggiore integrazione tra le sue componenti, facilitando la realizzazione di accordi stabili, garantiti per quanto concerne gli impegni. Un impegno verso la modernizzazione del sistema produttivo, che consenta all’intero sistema di ripararsi, almeno in parte, dalle turbolenze e dalle dinamiche spesso incerte dei mercati. Oltre che di fare un salto organizzativo, necessario per coprire gli spazi di opportunità aperti dalla crescita di nuovi mercati diversi, per logiche distributive e abitudini di consumo, da quelli in cui esportiamo tradizionalmente. Questo è il momento per costruire un orizzonte in cui accelerare sui temi dell’economia contrattuale. Ossia sulla costruzione di accordi di fornitura di lungo termine, accompagnati dal sostegno alla crescita organizzativa dei soggetti economici del comparto. Una prospettiva che contiene i temi dell’interprofessione, come quelli dell’infrastrutturazione logistica, dei servizi al mercato, del ruolo degli accordi quadro.

*Intervento di Paolo De Castro, Presidente Commissione Agricoltura Parlamento UE alla CEO Conference di Centromarca “Verso l’epoca della ‘nuova scarsità’: equilibri geopolitici, dinamiche competitive, implicazioni per la filiera dei beni di consumo”

{kind=link}