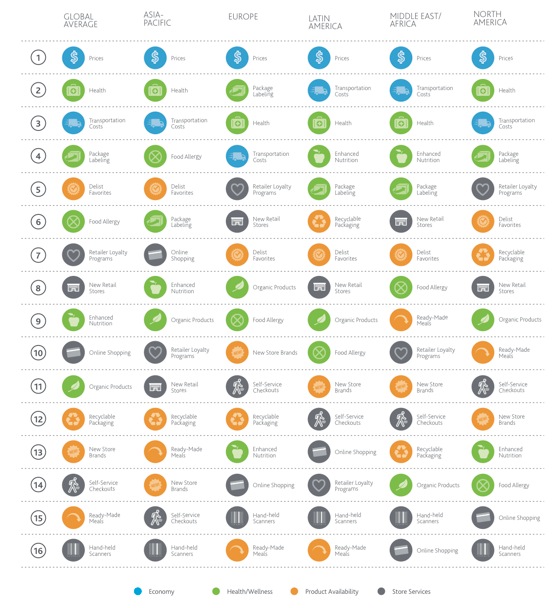

Che cosa determina l’acquisto dei prodotti

Primo prezzi, secondo salute, terzo costi di trasporto, seguiti da etichette sulle confezioni e delisting dei prodotti favoriti. Sono questi, secondo la ricerca online condotta da Nielsen presso 28 mila consumatori in 56 paesi i primi cinque elementi (su una lista di sedici) che hanno l’impatto maggiore sulle scelte di acquisto dei prodotti grocery. Ovviamente vi sono differenze tra aree geografiche e tra i diversi Paesi, ma il fattore aumento dei prezzi è costantemente al primo posto per oltre la metà dei rispondenti.

- Figura 1 – I 16 fattori di maggiore impatto sulle scelte di acquisto

Fonte: Nielsen Global survey of grocery purchase Impact, Q1 2012

{kind=link}

Tra le considerazioni economiche indagate, più di un terzo dei rispondenti (35%) totali considera il costo del tragitto per recarsi nel punto vendita un importante ostacolo, posizionandosi al terzo posto a livello globale, e al quarto posto in Europa. Gli intervistati più colpiti dai costi di trasporto, insieme ai filippini, messicani, indonesiani, cileni e tailandesi, vi sono gli italiani, con il 52% dei rispondenti.

Sebbene diversi fattori come la vicinanza dei negozi, i costi del carburante e le condizioni economiche possano piegare questo considerevole impatto, i retailer potrebbero ridurre tale carico integrando qualche beneficio nei propri programmi fedeltà, per esempio con l’associazione ai programmi fedeltà di distributori vicini, che può rivelarsi una strategia competitiva vincente.

Salute e benessere

Altre priorità importanti nelle decisioni di spesa dei consumatori sono la salute e il benessere.

Nielsen ha esaminato l’impatto dei fattori salutistici (cuore, colesterolo, obesità, ecc.), delle informazioni nutrizionali sulle confezioni, dei fattori di allergia (celiachia, frutta secca e semi, ecc) della disponibilità di prodotti arricchiti (succhi, latte, bevande, ecc.) e della disponibilità di prodotti biologici. Tra tutti questi fattori, quelli collegati alla condizione fisica hanno l’impatto più significativo sulle scelte di acquisto tra tutti i rispondenti (38%). A seguire, l’etichetta nutrizionale sulle confezioni (31%), i fattori allergici (26%) la disponibilità di prodotti arricchiti (25%) e di prodotti bio (24%).

- Figura 2 – l’impatto dei fattori salute e benessere (media globale)

Fonte: Nielsen Global survey of grocery purchase Impact, Q1 2012

{kind=link}

Il bisogno di una maggiore educazione sull’etichettatura nutrizionale, notano i ricercatori, è evidente. Secondo i risultati del report sull’etichettatura realizzato da Nielsen nel gennaio 2012, il 59% dei consumatori afferma di avere difficoltà ad afferrare le informazioni nutrizionali sulle confezioni, con il 52% che comprende in parte il contenuto delle etichette e il 7% per nulla. I consumatori sono peraltro scettici sull’accuratezza e credibilità di tali informazioni. Tale scetticismo evidente e generalizzato a livello globale può essere superato predisponendo etichette chiaramente leggibili e semplici sulle confezioni insieme con un programma di educazione su come interpretarle. Per i consumatori allergici i retailer dovrebbero dedicare specifiche aree nei punti vendita per offrire un’ampia varietà di alimenti senza glutine e altri prodotti dietetici in aggiunta a ricette e idee di menu.

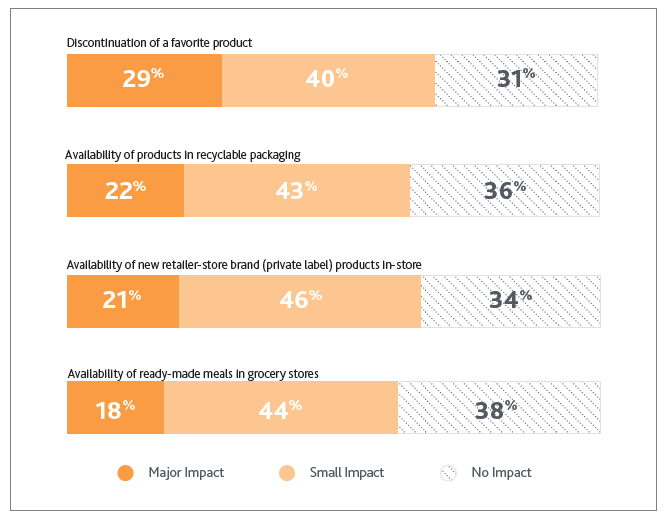

La disponibilità dei prodotti

Sul fronte della disponibilità dei prodotti, il tema più caldo per un terzo degli intervistati è l’assenza sullo scaffale dei prodotti abituali. Per europei e nordamericani questo elemento ha una rilevanza più contenuta (22% e 21% rispettivamente) di quanto lo sia per le altre aree considerate.

- Figura 3 – L’incidenza dei fattori legati al prodotto e alla sua disponibilità (media globale)

Fonte: Nielsen Global survey of grocery purchase Impact, Q1 2012

{kind=link}

L’assenza del prodotto abituale è per il cliente una nota dolente che causa frustrazione e può avere riflessi su una riduzione delle vendite per il retailer, che dovrebbe applicare in caso di delisting una strategia di sostituzione con prodotti che possano incontrare i bisogni dei clienti. Un quinto dei rispondenti inoltre indica di essere sensibile alla disponibilità di prodotti in packaging riciclabili (22%), di nuove referenze private label (21%) e di prodotti pronti (18%).

In particolare è importante sottolineare il costante aumento delle opzioni legate alla sostenibilità e alle private label.

Lo studio Nielsen Global shopper trends del 2012 aveva messo in luce infatti che un quarto dei rispondenti a livello globale affermava di avere aumentato gli acquisti di prodotti green rispetto a dodici mesi prima e il 20% era disposto a pagare di più per alimenti bio o sostenibili per l’ambiente. Sull’altro fronte, il 12% dei rispondenti aveva acquistato più prodotti a marchio del distributore rispetto all’anno prima per ragioni di prezzo più conveniente (45%), di valore (28%) e di qualità (22%). Per marketer e retailer quindi aumentare gli sforzi sulla sostenibilità e sulle private label è una priorità da prendere seriamente in considerazione.

Soddisfazione e fedeltà dei clienti

La fidelizzazione dei clienti, continua poi il rapporto, in questi tempi di incertezza e di abbondanza di offerta non è più solo una buona pratica di business, ma è un fattore critico per la sostenibilità della crescita. E infatti un quarto degli intervistati ritiene che i programmi fedeltà dei distributori abbiano l’impatto maggiore sulle considerazioni di spesa, più in Europa e in Nord America, dove si posiziona al quinto posto sui sedici fattori considerati, e meno nei mercati in sviluppo, dove tali programmi sono relativamente nuovi e sono un importante fattore di differenziazione.

- Figura 4 – L’impatto dei servizi nel pdv (media globale)

Fonte: Nielsen Global survey of grocery purchase Impact, Q1 2012

{kind=link}

Ugualmente importanti sono l’apertura di nuovi punti vendita nel bacino di attrazione e l’opportunità dello shopping on line (25% e 24% dei rispondenti rispettivamente). Anche l’introduzione di tecnologie come il self check out e il self scanning sono considerazioni che pesano nelle decisioni di spesa nel 20% e nel 17% delle risposte in quanto opzioni per migliorare la shopping experience. Fattori che dovrebbero spingere i retailer a incoraggiare l’utilizzo di questi sistemi con meccanismi incentivanti per avere clienti fedeli e soddisfatti.

A cura di Fabrizio Gomarasca

{kind=link}