02. Futuro impegnativo per la marca commerciale

Sempre più apprezzata dai consumatori, la marca privata entra quasi nel 100% dei carrelli che passano dalle casse dei supermercati italiani. Per motivi di risparmio, certamente, ma anche per la sua capacità di sviluppare innovazione e sostenibilità. Tutto va per il meglio, dunque?

«L’anno appena concluso», ha detto Gianmaria Marzoli, vice-president di SimphonyIRI, commentando i risultati del Rapporto Annuale sull’andamento della marca commerciale di Adem Lab–Università di Parma «è stato segnato da un’impennata dell’inflazione, nel comparto del LCC, pari al 3,4%. E addirittura del 5% nella drogheria alimentare. Inflazione che ha pesato su una domanda già debole, facendo sì che, a partire da ottobre, le vendite a volume in Gdo siano calate dello 0,4%. In uno scenario caratterizzato dalla stabilità della numerica sia dei punti vendita che delle referenze proposte complessivamente dalla distribuzione moderna, la marca commerciale ha guadagnato spazio a scaffale (+3,7%) e ha messo a segno una crescita del 7,1% sull’anno precedente».

Divari regionali

Si è trattato di una progressione che ha toccato tutti i canali di vendita e tutte le catene, sia quelle che hanno continuato a incrementare il loro fatturato, sia quelle che hanno registrato perdite di giro d’affari. La crescita è stata infatti del 13,2% presso i retailer alto-performanti, del 5,8% presso quelli medio-performanti e dell’1% presso quelli a performance negativa. È comunque stata complessivamente più accentuata in termini di valori che di volumi. Ciò per l’allargamento del presidio in segmenti d’offerta a maggior valore aggiunto.

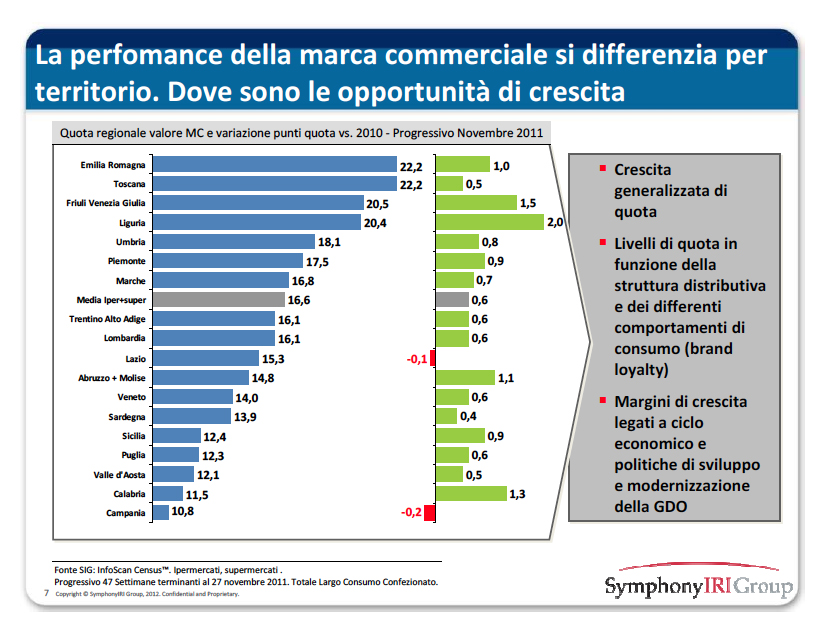

Nel 2011 la private label ha dato però anche segnali di qualche criticità su cui Marzoli ha invitato a riflettere. Il primo è il grande divario della sua penetrazione nelle diverse regioni: a fronte di una quota media nazionale salita al 17,2% (era del 16,5% nel 2010), raggiunge uno share del 22,2% in Emilia-Romagna e Toscana, ma non va oltre il 10,8% in Campania.

{kind=link}

«Il differenziale di penetrazione», ha spiegato Marzoli, «è riconducibile al diverso livello di modernizzazione della Gdo nelle differenti regioni e alla maggiore o minore presenza di catene distributive che puntano sulla marca commerciale, oltre che alla ben nota maggior fedeltà alle marche industriali dei residenti nel Sud Italia. Il fatto poi che sussista un differenziale di penetrazione anche all’interno della medesima insegna, fra negozio e negozio, è indice della necessità di lavorare con maggior impegno alla corretta implementazione delle strategie impostate a livello di centrale». L’execution, insomma, è e rimane cruciale.Il secondo spunto di riflessione offerto da Marzoli è il fatto che la crescita della private label non ha riguardato nel 2011 la totalità delle categorie merceologiche, bensì soltanto il 75% di esse e che è stata determinata in buona parte da un aumento della pressione promozionale, passata da 20,1% del 2010 al 21% (promozioni che lo scorso anno hanno ritrovato una certa efficacia).

«Il fatto che la marca commerciale non stia più crescendo in un centinaio di merceologie», ha spiegato Marzoli, «è indice della necessità sia di ricalibrarne il posizionamento di prezzo all’interno della categoria d’appartenenza sia di agire sulla leva assortimentale, puntando a un’offerta più pulita e rispondente ai desiderata del consumatore».

Gestione dello scaffale

Considerate le buone performance ottenute sia presso catene che hanno scelto di accentuarne il posizionamento edlp sia presso quelle che hanno optato per ridurre la forbice di prezzo fra private label e marca industriale, salvo poi fare promozioni con sensibili tagli prezzo, Marzoli ha preferito lasciare al singolo retailer la scelta della strada che ritiene più coerente. Ha però individuato tre aree d’intervento per garantire che la marca commerciale continui a crescere e a essere profittevole. «Occorrerà gestire con attenzione lo scaffale», ha ricordato «ovvero badare all’efficienza degli assortimenti, saper cogliere le opportunità di sviluppo, andando a coprire velocemente i bisogni dei consumatori avvalendosi della collaborazione con i copacker, e assicurare un’efficace execution nella rete di vendita. Bisognerà in secondo luogo fare attenzione al posizionamento di prezzo della private label rispetto al leader di categoria sia nel continuativo che in promozione, per non erodere la marginalità della merceologia. E poiché la marca commerciale aiuta a costruire il posizionamento dell’insegna, occorrerà integrarla coerentemente nelle politiche di loyalty».

Coerenza, segmentazione e brand stretching

«La marca commerciale ha buone opportunità di sviluppo nel nostro paese», ha convenuto Guido Cristini, ordinario di marketing presso l’Università di Parma, «a patto che le imprese distributive attuino strategie che la vedano protagonista», considerando che è ancora all’inizio del suo ciclo di sviluppo in Italia, poiché, in un confronto a livello internazonale, il suo posizionamento di prezzo è mediamente è più basso del 18-20% di quello delle marche industriali. In Gran Bretagna, dove è ben più affermata, la forbice che la divide dalla marca industriale è di appena il 10%, tanto che un retailer evoluto come Tesco, per farsi scegliere dalla clientela evidenzia i plus della sua private label rispetto a quella del competitor Sainsbury’s, senza minimamente prendere in considerazione i prodotti di marca industriale. Cristini ha sostenuto anche che lo sviluppo della marca commerciale è sì favorito dalle sollecitazioni che arrivano dal consumatore, ma lo è ancor di più dal grado di concentrazione della distribuzione. Concentrazione tuttora in fieri in Italia. Altro significativo indice delle potenzialità ancora inespresse in Italia è l’ampia variabilità della quota di mercato nelle diverse regioni come già anticipato da Marzoli.

«Per farla crescere», ha quindi suggerito Cristini, «il retailer deve innanzitutto dotarsi di un business model e di un’organizzazione coerenti con la centralità che questo segmento d’offerta ha nella sua strategia. Deve quindi saper costruire l’architettura di ciascuna categoria merceologica, facendo scelte assortimentali, di pricing e di space allocation, come risulta evidente dal concomitante trend positivo di vendite dei prodotti sia premium e bio sia di primo prezzo».

In un’ottica di diversificazione dai diretti competitor, la segmentazione e i limiti del brand stretching nella marca del distributore sono altri due temi cruciali per la Gdo italiana. E, di rimando, possono rappresentare un’opportunità per i produttori per proporsi come copacker.

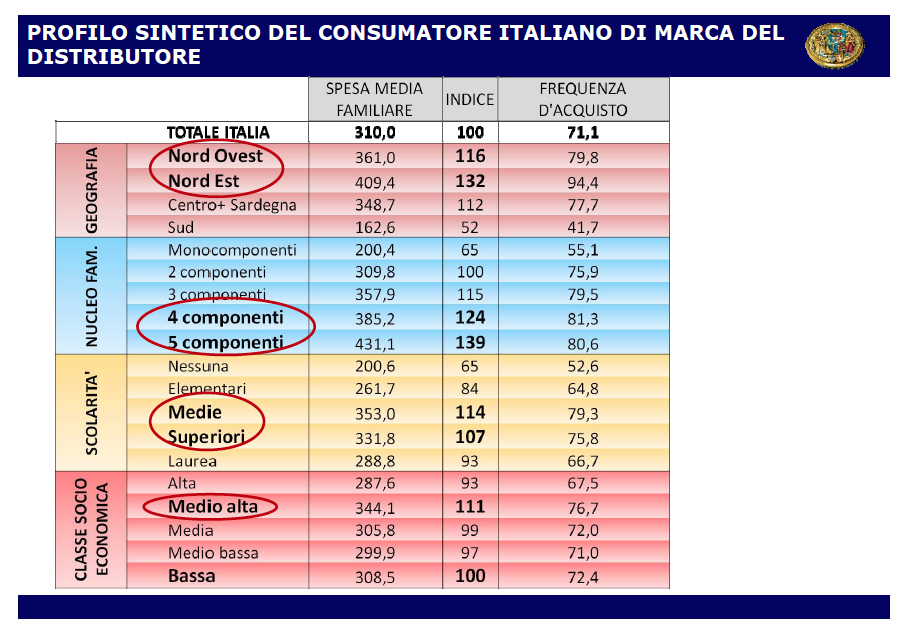

«Considerato che la mera presenza a scaffale di item private label non ne garantisce la vendita», ha puntualizzato Cristini, «il retailer è chiamato a sviluppare prodotti in grado d’intercettare l’attenzione del consumatore. In particolare di quel 20% di alto-acquirenti, che risiedono principalmente nel Nord Italia, hanno un diploma di scuola media o superiore, sono di classe medio-alta e fanno parte di un nucleo familiare composto da 4-5- persone, cui è riconducibile circa il 60% del business della marca commerciale.

{kind=link}

Non basta più, quindi, che i prodotti PL siano convenienti e di qualità, ma devono anche essere sostenibili, considerato che la sensibilità ai temi ambientali ed etici è fortemente cresciuta».

A cura di Luisa Contri

{kind=link}