Mobile Payment, se non ora quando?

Anche per il mobile payment l'Italia sconta uno dei tanti paradossi che ne caratterizzano l'economia. Grande diffusione dei telefoni cellulari, con 48 milioni di utenti è ai primi posti nel mondo, ma è ultima quanto a pagamenti elettronici (25 milioni di utenti di carte di pagamento). Sono 16,5 milioni i mobile surfer al mese (la metà degli utenti internet), ma ancora nel 2010 sono state registrate 66 operazioni di pagamento per abitante con strumenti alternativi al contante, con il quale viene regolato il 90% delle transazioni, di cui solo 25 con moneta elettronica.

Eppure, in Italia vi è una presenza significativa di aziende specializzate nel mondo Mobile. Che cosa occorre perché si tolgano i freni allo sviluppo del mobile payment che, secondo l'Osservatorio NFC e Mobile Payment della School of Management del Politecnico di Milano, ha registrato nel 2011 pagamenti attivati dal cellulare per 700 milioni di euro (23 milioni gli italiani che ne hanno effettuato almeno uno)?

La risposta è articolata, secondo che si consideri il remote payment o il proximity payment.

Per quanto riguarda il primo, che comprende i pagamenti per acquisti di beni, servizi, contenuti digitali (mobile commerce), money transfer, ricariche telefoniche, contenuti digitali e donazioni, “occorre attivare un circolo virtuoso di progettazione dei servizi basato essenzialmente sull'identificazione dei bisogni, la semplicità e la comunicazione”.

Nel mobile proximity payment, invece, sostengono i ricercatori “l'ampiezza dell'infrastruttura di accettazione e la capacità di raggiungere gli utenti - ottenibili più velocemente grazie alla collaborazione tra più player - sono le condizioni che garantiranno all'ecosistema ritorni in grado di coprire buona parte degli investimenti, aprendo poi la competizione ai servizi che aggiungeranno ulteriore valore”.

Qualche numero può aiutare a comprendere le differenze e la diversa diffusione, ma anche il potenziale sviluppo.

Basi consolidate

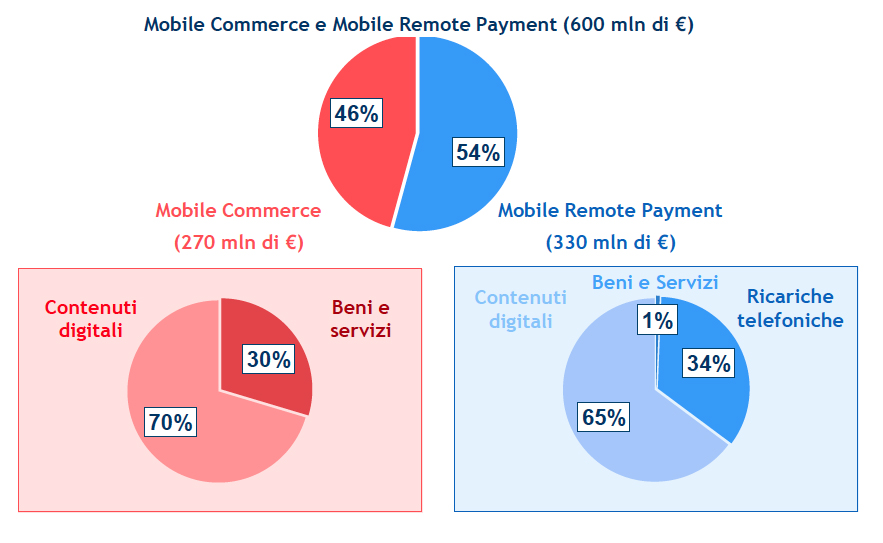

Il mobile remote payment ha al suo attivo circa 700 milioni di euro (+35% riespetto al 2010), di cui 270 generati da operazioni di mobile commerce e 330 milioni derivanti da pagamenti per contenuti digitali, beni e servizi, ricariche telefoniche. A questi si aggiungono le cifre derivanti dalle donazioni e soprattutto dal money transfer.

- Figura 1 - Mobile Commerce e Mobile Payment, il valore del transato

Fonte: Osservatorio Mobile Payment, 2012

{kind=link}

Sono dati che testimoniano di una buona propensione degli italiani ad acquistare con il cellulare, anche se da una ricerca svolta presso i consumatori emerge che il livello di interesse dei consumatori cambia notevolmente se si propone un servizio chiaro in un ambito in cui vi sono bisogni da soddisfare (biglietto del cinema, trasporto pubblico locale) che un servizio più generico.

Il circolo virtuoso di cui parlano i ricercatori è quindi confermato anche dai consumatori. In presenza di una tecnologia diffusa, di un sistema di offerta che mette a disposizione molteplici soluzioni a disposizione degli esercenti (dalle piattaforme multi-esercente a servizi proposti da provider specializzati, a soluzioni proprietarie) e dalla consapevolezza del valore ormai acquisita grazie alle esperienza in atto da tempo, secondo i ricercatori dell'Osservatorio lo sviluppo del mobile remote payment dipenderà molto dalla capacità degli esercenti di includere il canale Mobile nelle loro strategie di vendita e di sfruttarne al massimo le peculiarità, vale a dire ubiquità spaziale, disponibilità temporale e semplicità di fruizione. Sono proprio gli esercenti l’anello debole del sistema, i meno consapevoli dei benefici reali e potenziali dei sistemi di Mobile Payment.

Proximity, avvenire radioso

Diverso è il discorso per i pagamenti di prossimità, quelli cioè con vicinanza fisica tra acquirente e venditore, attraverso un dispositivo cellulare che emula una carta di pagamento che utilizza tecnologia di comunicazone wireless a corto raggio per il pagamento tra cellulare e Pos (Nfc, cordici bidimensionali, bluetooth). Una tecnologia dagli scenari applicativi importanti, diffusi e pervasivi (gdo, ristorazione e bar, giornali, tabacchi e vending machine, cinema e carburanti, trasporto pubblico) ma con un'offerta oggi ancora in fase di avvio. La tecnologia è sì matura e inclusa nei nuovi dispositivi immessi sul mercato, ma non è ancora adeguatamente diffusa in termini di POS contactless né di cellulari dotati di NFC.

Peraltro crescono le iniziative di pagamenti contactless che creeranno la base infrastrutturale (e anche comportamentale) per il mobile proximity payment e sono in atto o in fase di lancio alcuni progetti pilota, ma si è ancora nella fase di ricerca di modelli di business efficaci ed efficienti. Anche perché, è uno dei punti cruciali emersi dal convegno di presentazione e di discussione dei risultati dell'Osservatorio, puntare solo al proximity come sistema di pagamento non sembra essere attrattivo per gli operatori in campo. Occorre coinvolgere più operatori insieme e sviluppare una connessione stretta con servizi di marketing.

Secondo un modello elaborato dai ricercatori dell'Osservatorio, quanto più sarà elevata la circolarità del servizio (telefonini abilitati, telco e banche impegnate ed esercenti coinvolti) maggiore sarà l'impatto del mobile proximity payment. Al punto che dei 14 miliardi di euro di pagamenti stimati per il 2015, 12 miliardi sono quelli generati dai pagamenti di prossimità (sulla base di 300 mila Pos contactless installati, che siano attivi tra gli 8 e i 10 milioni di utenti, e che si utilizzi il servizio per micro e macropagamenti). Segnatamente la grande distribuzione può svolgere un ruolo significativo in questo processo. Secondo i risultati della sperimentazione del progetto Move & Pay di Intesa Sanpaolo in collaborazione con l'operatore telefonico Noverca, con 460 utenti attivi, rispetto a un valore medio delle transazioni di circa 10 euro, quelle effettuate presso Esselunga hanno un importo di 190 euro, anche se la criticità maggiore riguarda la formazione del personale alle casse.

Individuazione del valore

In tale contesto il mobile payment può davvero costituire un importante fattore di innovazione sia per il settore dei servizi di pagamento – favorendo lo sviluppo dei pagamenti elettronici – sia per il settore della telefonia mobile – dove i principali operatori sono alla ricerca di nuovo spazio competitivo, e anche una fonte di valore per diversi stakeholder:

- per la banche e i circuiti, alla ricerca di nuovi modelli per diffondere i pagamenti elettronici;

- per le telco, alla ricerca di nuove categorie di servizi a valore aggiunto per i propri utenti;

- per gli esercenti, alla ricerca di fonti di ottimizzazione dei processi e di miglioramento del servizio al cliente;

- per gli utenti stessi, alla ricerca alla possibilità di acquistare dovunque e in qualsiasi momento

- per la pubblica amministrazione, in cerca di fonti di riduzione dei costi, di miglioramento del servizio ai cittadini e di strumenti chiave per l'emersione del sommerso.

Nel caso del mobile proximity payment due sono gli aspetti cruciali per il suo sviluppo. Il primo riguarda il modello collaborativo tra banche e telco, in grado di generare ricavi sufficienti a coprire investimenti e costi operativi (alcune stime prudenziali parlano di alcune centinaia di milioni di extra ricavi all'anno).

Il secondo pone l'accento sulla necesità della concezione di nuovi servizi di proximity marketing (promozioni, loyalty, couponing) e sulla collaborazione con gli esercenti, vera categoria di attori “pivotale” per la diffusione dei sitemi di pagamento in mobilità in tutte le loro declinazioni.

Si tratta in sostanza di elaborare una chiara consapevolezza del valore e dei benefici che il mobile payment ha per gli operatori commerciali.

Dalle analisi dell'Osservatorio sono emerse quattro principali fonti potenziali di valore del mobile payment in senso stretto:

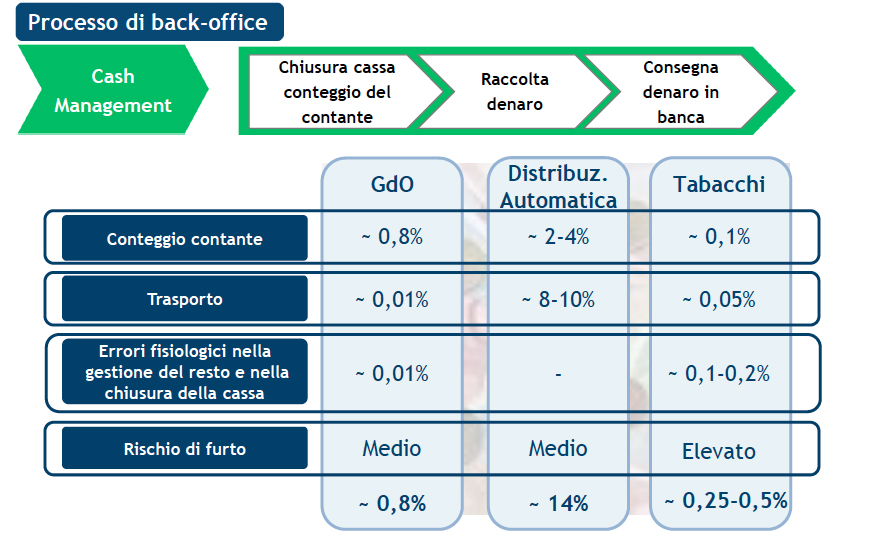

- riduzione dei costi di gestione del contante: costi per il tempo dedicato a conteggio, trasporto (affidato al personale o attraverso portavalori), errori di conteggio, restituzione del resto e costi collegati al rischio di furti e rapine. Questo varia dallo 0,5-1% del fatturato per i tabaccai all'1-2% negli ipermercati fino al 14% per i gestori di Distributori automatici;

- Figura 2 - I benefici della riduzione di contante

Fonte: Osservatorio Mobile Payment, 2012 - riduzione dei tempi di pagamento: riduzione del tempo complessivo di servizio e del rischio di mancate vendite; riduzione dei costi operativi sostenuti per garantire un determinato tempo di servizio. La riduzione dei tempi di pagamento varia dai 5 ai 30 secondi. Il tempo medio di servizio in un fast-food con in media 5 clienti in coda potrebbe essere ridotto del 27% nel caso in cui 2 clienti su 5 utilizzassero strumenti di Contactless Proximity Payment.

- dematerializzazione: gestione del buono sconto o dei biglietti di accesso al servizio;

- ubiquità spaziale e temporale: possibilità di pagare dovunque e in qualsiasi momento, dando vita spesso all’unico canale di acquisto/pagamento disponibile.

{kind=link}

Sui benefici ottenibili non sembrano esserci dubbio. Resta da vedere quanto i protagonisti del cambiamento avranno voglia di passare dalla fase della speranza e della fiducia a quella del coraggio. Ma i tempi cominciamo a essere maturi.

A cura di Fabrizio Gomarasca

{kind=link}