06. Dal social alla rappresentazione della spesa reale

Anche perché la semantica dei social network ha a che vedere con termini come condivisione, progetto, evento, emozioni. «Gli interventi in Internet devono avere un senso per le persone cui ci si rivolge e a maggior ragione vale nelle reti sociali. La marca deve evolvere verso un marketing del senso, dell'identità. La semplice informazione non è sufficiente, perché i social network hanno seguito perché hanno conseguenze sulla vita delle persone», puntualizza Edmondo Lucchi, responsabilie divisione New Media di Gfk Eurisko che si sofferma poi sui risultati di una ricerca volta a rilevare le percezioni dell'evoluzione della spesa Non Food delle famiglie italiane negli ultimi 3-4 anni e l'impatto sulla relazione con i canali. «Non abbiamo volutamente parlato di prima e dopo crisi o stabilire con ragionieristica esattezza quanto gli italiani abbiano speso in più o in meno per ciascun prodotto. La ricerca ha voluto misurare ciò che i consumatori pensano o ricordano dei propri comportamenti, considerando quindi come il consumatore si rappresenta gli eventi. Quindi riflettiamo sul senso che il consumatore dà alla propria relazione con gli acquisti e i canali nei mercati Non Food».

Per quasi tutti i comparti prevalgono le famiglie che ritengono di avere ridotto le proprie spese. I mercati con la più ampia quota di famiglie che riducono la spesa sono quelli legati alle spese percepite come “meno essenziali” (divertimenti, giocattoli), oppure “infrequenti/ procrastinabili” (ad esempio mobili). Anche l’edutainment rientra nel novero dei mercati sui i quali si ritiene di essersi “controllati”. I mercati che fanno eccezione sono:

- quelli in cui gli incrementi dei prezzi (recenti o passati) hanno trasmesso un percezione di maggiore onerosità intrinseca: trasporti (carburante soprattutto) e - in parte – alimentari

- oppure quelli allineati allo “spirito dei tempi”, orientati cioè verso l’evoluzione digitale ed elettronica della società: le telecomunicazioni in primis, e in parte l’elettronica di consumo (che esprime un saldo negativo meno accentuato di altri settori).

Oltre a spendere meno, spesso si è dovuto ripensare anche il modo di effettuare gli acquisti : maggiore attenzione ai prezzi e alle promozioni; si procede con maggiore cautela e ponderatezza, riflettendo con maggiore attenzione sulla necessità e opportunità dell’acquisto; si cerca di valorizzare maggiormente le informazioni e le competenze valutative per una scelta realmente efficace ed efficiente; si sono privilegiati i punti vendita più attenti alla convenienza (in particolare nel settore Abbigliamento, e in misura inferiore nel Bricolage e Profumeria); meno diffusa la strategia del riorientamento su prodotti di primo prezzo (con l’eccezione del settore Abbigliamento, che ricordiamo è stato un po’ il laboratorio delle logiche di “low cost” intelligente, ad esempio con le catene “Zara” e “H&M”).).

La riduzione di spesa Non Food percepita dai consumatori non ha risparmiato nessun canale. L'unica voce positiva riguarda l'elettronica di consumo e gli elettrodomestici nei grandi punti vendita specializzati, per i quali la curva dei comportamenti cambia in funzione delle merceologie. Cambiamenti simili si riscontrano per gli iper e i supermercati.

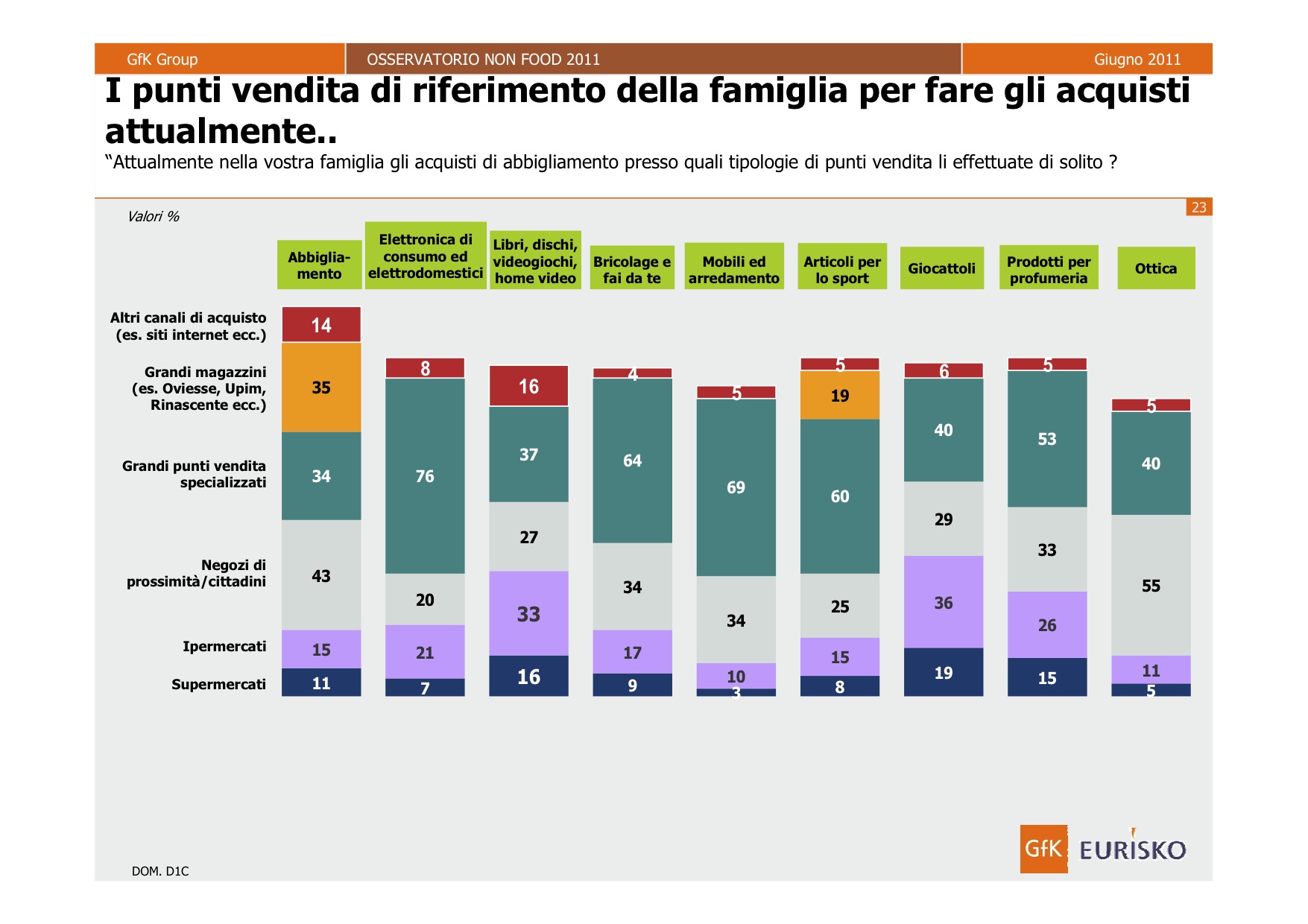

Secondo la ricerca di Gfk Eurisko, nella mente dei consumatori i grandi negozi specializzati sono i punti vendita di riferimento nella maggior parte dei casi quando si tratta di acquistare elettronica di consumo, bricolage, mobili e arredamento e articoli per lo sport e profumeria. Più o meno allo stesso livello degli ipermercati nel caso dei giocattoli e dei libri, dischi, videogiochi. Mentre i negozi di prossimità sono il riferimento per l'ottica.

{kind=link}

{kind=link}