01. I mercati

Nel 2010 la spesa per beni durevoli è stata trainata dal comparto dedicato alla casa e in particolare dai settori a più forte innovazione come l’elettronica di consumo (tv e decoder +29% nei primi 9 mesi dell’anno), la fotografia e gli elettrodomestici bianchi (+4%). Cresce il fotovoltaico. Le difficoltà economiche favoriscono l’emergere di nuove forme e iniziative di consumo quali la banca del tempo, il car pooling e i gruppi di acquisto solidali (GAS).

Natale intimista: sono previsti regali solo per le persone più care, si privilegia il tempo dedicato alla famiglia o agli svaghi.

Questi sono i principali risultati della diciassettesima edizione dell’Osservatorio annuale di Findomestic Banca presentato oggi a Milano presso il Centro Svizzero di via Palestro.

Secondo lo studio le difficoltà in cui ancora versano i consumi delle famiglie italiane sono chiaramente evidenziate dall’andamento della spesa alimentare, che dopo due anni di calo dei volumi continua a mantenersi debole, riflettendo i nuovi modelli di consumo adottati dalle famiglie in risposta a condizioni di difficoltà economica persistente. Alla base di tali modelli vi è selettività delle scelte che sono fortemente orientate alla riduzione degli sprechi, unita ad un progressivo spostamento verso i canali distributivi che offrono maggiori possibilità di risparmio.

Per i beni durevoli dopo il risultato positivo del primo trimestre 2010, già a partire dal secondo, il contributo all’andamento dei consumi è diventato negativo nelle stime dell’Osservatorio. La domanda di questi beni ha risentito sensibilmente del venire meno, a partire da aprile, del sostegno degli incentivi al settore dell’auto. Le stime dell’Osservatorio evidenziano infatti che in media d’anno la domanda di beni durevoli si è assestata sui volumi del 2009, a fronte di una dinamica dei prezzi negativa. La domanda non subisce un ulteriore calo grazie alle buone performance dei beni caratterizzati da forte innovazione tecnologica e da dinamiche di prezzo favorevoli, quali la telefonia e l’elettronica di consumo.

{kind=link}

{kind=link}

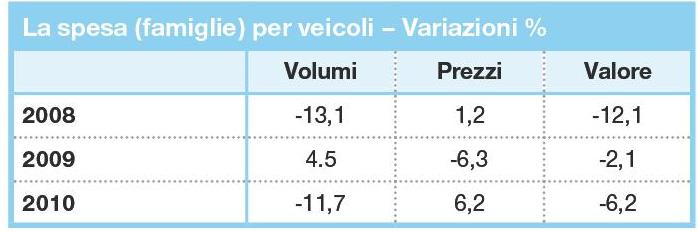

Il bilancio della crisi risulta particolarmente negativo per la spesa dedicata ai veicoli. Dopo la contrazione del biennio 2008-2009, anche il 2010 si chiude con una diminuzione degli acquisti da parte delle famiglie. Per il 2010 l’Osservatorio stima infatti una significativa contrazione del mercato (-6.2% in valore), interamente imputabile al calo dei volumi domandati (-11.7%), mentre i prezzi medi sono tornati a crescere del 6.2%. Le forti difficoltà incontrate nell’ultimo triennio dalle famiglie italiane hanno penalizzato tutti gli acquisti non necessari, soprattutto se d’importo unitario elevato. Pertanto, venuto meno lo stimolo degli incentivi ad anticipare la sostituzione, gli acquisti di veicoli sono crollati.

{kind=link}

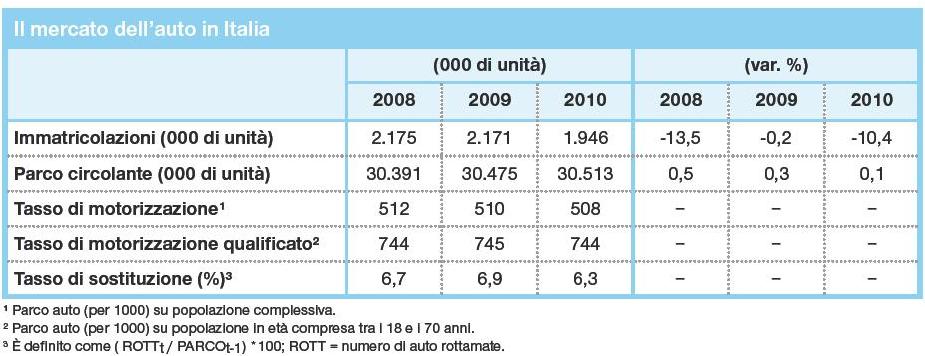

Si stima che, per la prima volta al 1996 il numero di immatricolazioni di auto nuove (-10,4%) risulti inferiore a 2 milioni. Neppure il mercato dell’auto usata è riuscito nel 2010 a invertire il trend negativo. Per quanto concerne il settore delle due ruote la ricerca rileva come anche gli incentivi concessi nel 2010 al settore dei motocicli sia stato del tutto insufficiente a riportare su un trend positivo le immatricolazioni, che chiudono l’anno con una netta contrazione, anche nei segmenti interessati dal bonus. La flessione maggiore interessa il comparto degli scooter. Fa invece eccezione il risultato positivo delle moto di cilindrata maggiore e delle moto da ‘turismo’, segmenti destinati a fasce di popolazione meno colpite dalla crisi dei redditi e dell’occupazione.

{kind=link}

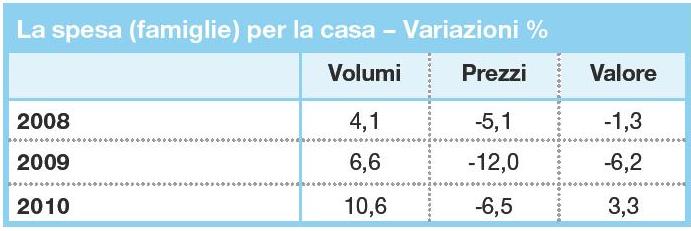

L’Osservatorio evidenzia che nel 2010 la spesa degli italiani per i beni durevoli per la casa è tornata ad aumentare: l’andamento dei volumi è stato favorito da dinamiche dei prezzi favorevoli che hanno registrato mediamente cali del 6.5%. Tutti i comparti analizzati hanno mostrato un andamento positivo delle quantità, sebbene abbiano fatto da traino i settori caratterizzati da più forte innovazione e da dinamiche di prezzo favorevoli, come l’elettronica di consumo e la fotografia.

{kind=link}

Nel 2010 sono tornati a crescere anche gli acquisti di elettrodomestici bianchi, sorretti da sostituzioni rinviate negli ultimi anni e ormai non più procrastinabili e dagli incentivi governativi. I consumatori stanno inoltre rispondendo positivamente all’innovazione tecnologica introdotta nel comparto negli anni scorsi, volta a una maggiore efficienza energetica che non si è tradotta in significativi aumenti di prezzo.

Nel complesso il comparto dei durevoli per la casa ha messo a segno nel 2010 un parziale recupero delle perdite subite nel biennio precedente, restando su livelli di mercato ancora del 4% inferiori a quelli pre-crisi.

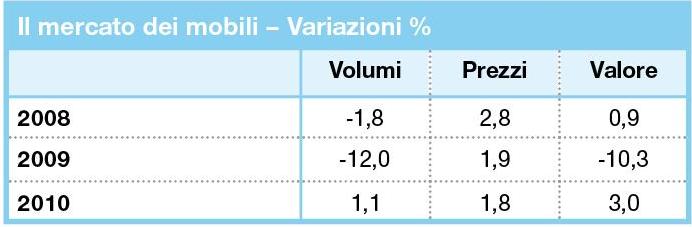

Nel 2010 il settore del mobile ha mostrato un debole segnale di recupero rispetto ai bassi livelli di consumo raggiunti nel 2009. Secondo l’Osservatorio i volumi sono cresciuti dell’1.1%, a fronte di prezzi che hanno mostrato una crescita (+1.8%) in linea con quella dell’anno precedente. Il mercato in valore è aumentato del 3% rispetto al 2009: un dato del tutto insufficiente a riportare i livelli in prossimità di quelli raggiunti nel 2008.

{kind=link}

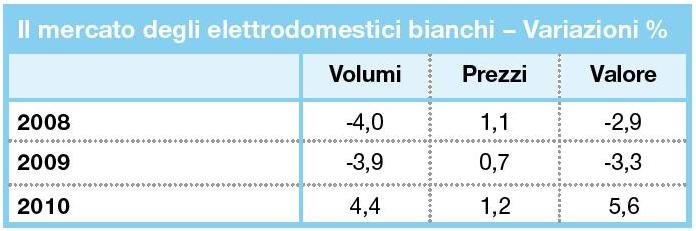

Dopo un biennio in cui gli effetti della crisi si sono riflessi in una pesante contrazione della domanda di elettrodomestici bianchi, nel corso del 2010 sono emersi segnali di risveglio in questo mercato: i dati per il 2010 mostrano, infatti, una domanda in buona crescita. In media d’anno l’Osservatorio calcola un aumento dei volumi di vendita del +4.4%.

{kind=link}

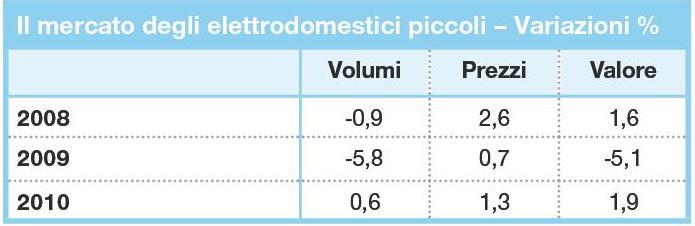

Dopo la forte contrazione scontata durante la fase più acuta della crisi (la flessione delle vendite a prezzi costanti nel 2009 è stata prossima al -6%), anche il mercato dei piccoli elettrodomestici ha mostrato qualche debole segnale di risveglio nel corso del 2010 (+0,6% in termini di pezzi venduti).

{kind=link}

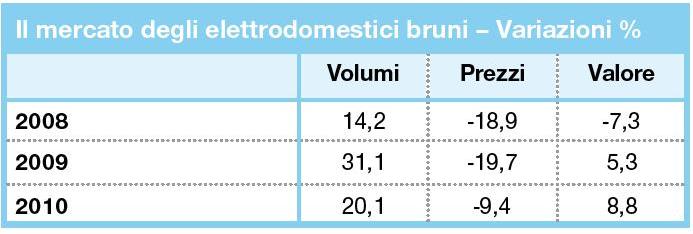

Il comparto degli elettrodomestici bruni si conferma, anche nel 2010, tra i più dinamici. Nei primi otto mesi dell’anno si è riscontrato un aumento dei volumi prossimo al 21% rispetto al corrispondente periodo del 2009. Il risultato è eccezionalmente positivo anche in termini di valore degli acquisti (+9.9% nello stesso periodo). Il settore è stato trainato dagli apparecchi ‘video’ (in particolar modo tv e decoder), che pesano per circa l’80% delle vendite di elettronica di consumo.

- Figura 9 - Il mercato degli elettrodomestici bruni – Variazioni%

- Figura 10 - Il mercato degli elettrodomestici bruni – L’andamento dei volumi di vendita e dei prezzi

{kind=link}

{kind=link}

Gli acquisti di questi prodotti stanno beneficiando dell’importante impulso alla sostituzione proveniente dal progressivo switch off della televisione analogica nelle regioni italiane per il passaggio al segnale di trasmissione digitale. Nei primi otto mesi dell’anno si registra, infatti, un aumento del valore degli acquisti di tv e decoder del 18%, grazie a un aumento dei volumi del 29%.

Va tuttavia segnalato che le ottime performance del segmento video stanno cannibalizzando gli altri prodotti di elettronica di consumo, che riducono costantemente il proprio peso sugli acquisti di prodotti tecnologici come gli acquisti di audio portatile (-19% in valore), videocamere (-13%), lettori dvd (-14%), car audio (-15%) e audio domestico (-9%).

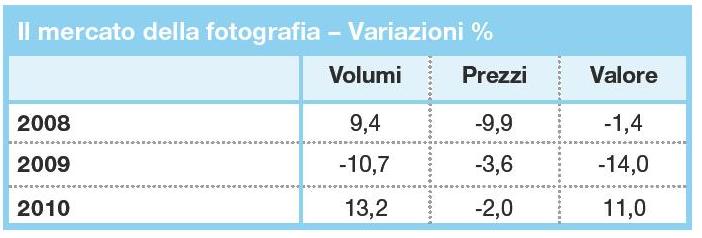

Nel 2010 il settore della fotografia inverte il trend negativo del 2009 e registra una crescita marcata di vendite (+13,2%) e fatturato (+11,0%). L’andamento positivo interessa sia le fotocamere reflex sia quelle compatte. Il segmento reflex, benché più dinamico, non riesce a incrementare significativamente la propria quota a valore a causa del peso crescente dei modelli “entry level”, che permettono ai consumatori di accedere a un prodotto avanzato ad un prezzo accessibile.

{kind=link}

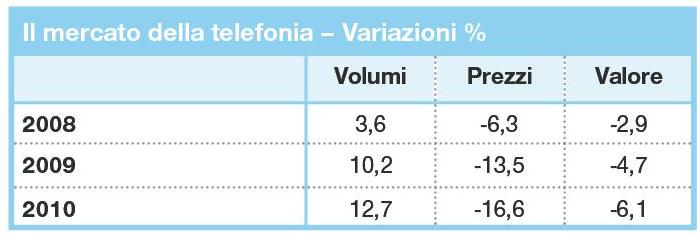

Anche il 2010 si conferma un anno di contrazione del valore degli acquisti di prodotti di telefonia (-6,1%), più accentuata rispetto all’anno precedente, nonostante la crescita dei volumi in accelerazione (+12.7%). La dinamica cedente dei prezzi provoca una nuova contrazione del fatturato del comparto. Si confermano invece in forte crescita le vendite trainate dal segmento smartphone che sono cresciuti a tre cifre e costituiscono il 40% del mercato. Il lancio di nuovi modelli e l’offerta di prodotti evoluti a prezzi accessibili sono alla base del successo questi apparecchi, che nel 2010 mostrano una crescita a tre cifre arrivando a pesare circa il 40% del mercato della telefonia mobile. Crolla invece, nonostante un forte calo dei prezzi, la domanda di cellulari meno evoluti.

{kind=link}

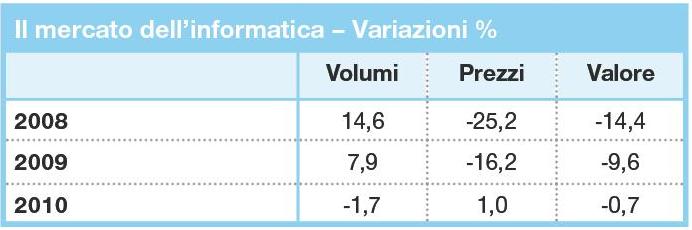

Secondo i calcoli dell’Osservatorio di Findomestic nel 2010 il mercato dell’informatica è rimasto in lieve sofferenza, non riuscendo ancora ad invertire il trend negativo che ha caratterizzato il valore degli acquisti nell’ultimo biennio. L’ulteriore moderata contrazione del 2010 (-0.7%) è imputabile alla dinamica cedente dei volumi (-1,7%), a fronte di una sostanziale stabilizzazione dei prezzi sui livelli raggiunti nel 2009. Si segnala una battuta d’arresto intermini di valore per i “PC Mobile”, mentre registrano una tendenza positiva i “Desk Computers” grazie anche al successo del segmento All in One, ossia dei PC con monitor integrato.

{kind=link}

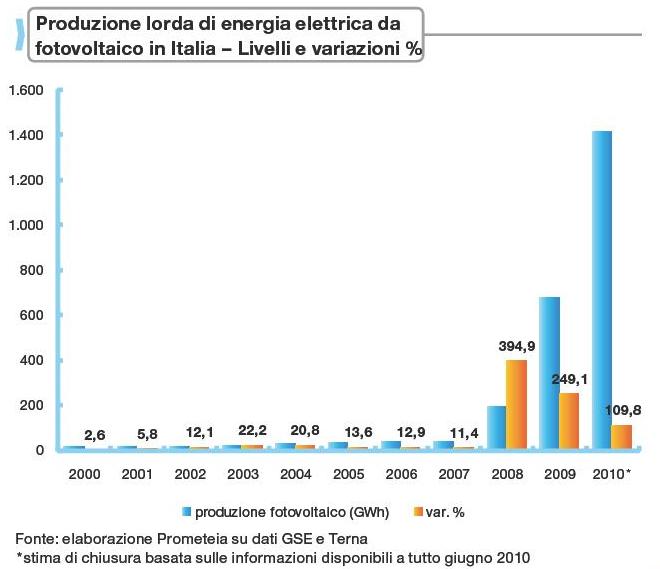

Il mercato del fotovoltaico è stato interessato da un rapido sviluppo negli ultimi anni grazie all’efficacia delle politiche di incentivazione. Nel periodo 2000-2007 l’energia elettrica prodotta da fonte fotovoltaica è cresciuta a un ritmo del 14% medio annuo, mentre dal 2008, grazie allo stimolo del Nuovo Conto Energia che ha definito un quadro normativo chiaro ed efficace di incentivazione, le crescite sono state esponenziali. La stima di chiusura per il 2010 è di una produzione di 1414 GWh, in crescita del 110% rispetto al 2009.

{kind=link}

Passando all’analisi qualitativa del campione è interessante notare come secondo l’Osservatorio in un contesto di precarietà le famiglie italiane sono intenzionate a continuare ad acquistare, ma sono consapevoli che occorra farlo con maggiore prudenza e dopo essersi informate adeguatamente senza abbandonarsi alle emozioni.

Si tratta di dati e analisi che Findomestic effettua e raccoglie ogni anno sui consumi di beni durevoli, forte del suo posizionamento nel settore del credito al consumo che la colloca tra i primi player in Italia nel fornire credito alle famiglie, tramite prestiti personali, con finanziamenti erogati nel 2009 per 4.092 milioni di euro e un utile lordo di 62 milioni di euro.

Findomestic fa parte del gruppo BNP Paribas, che è il primo gruppo per depositi nella zona euro con oltre 14 milioni di clienti e oltre 4000 sportelli in Europa.

Per ulteriori informazioni:

AD HOC Communication Advisors: Daniele Biolcati 02 7606741 marina.beccantini@ahca.it

Findomestic: Stefano Martini 335 8123542 s.martini@findomestic.com

Oppure consulta il sito Osservatorio Findomestic

{kind=link}