02. PIL e inflazione

Un tasso di crescita moderato del PIL

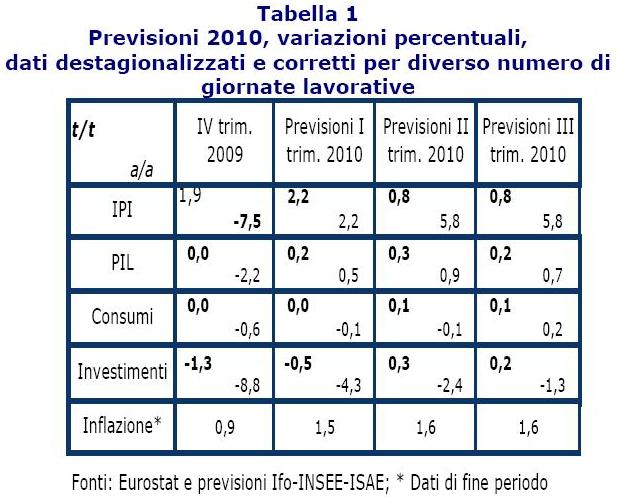

Nell’area dell’euro, il PIL reale è rimasto stabile in T4 dopo avere accelerato (0,4%) in T3. La domanda interna ha registrato un incremento molto modesto con consumi privati stagnanti e investimenti in flessione dell’1,3%. Solo le esportazioni nette hanno fornito un contributo positivo alla crescita Le prospettive per il consumo privato rimangono modeste. Le condizioni negative del mercato del lavoro e l’affievolirsi degli stimoli fiscali continueranno, infatti, a gravare sul reddito disponibile delle famiglie. Prevediamo che il consumo segni il passo in T1 e cresca marginalmente in T2 e T3 (0,1%).

Ci si attende che gli investimenti si riducano ulteriormente in T1 (-0.5%), a causa dell’impatto negativo sul settore delle costruzioni delle condizioni climatiche avverse nel nord Europa. Il rinvio dei progetti che si sarebbero dovuti realizzare in T1 causerebbe un recupero del settore delle costruzioni in T2. Questo trend potrebbe però essere parzialmente compensato dalla crescita ancora moderata degli investimenti in macchinari, depressi dal basso grado di utilizzo degli impianti e dalle condizioni ancora restrittive del mercato del credito. Nel complesso, si prevede che gli investimenti crescano dello 0,3% e dello 0,2% rispettivamente in T2 e T3. A fronte di una domanda interna debole, nell’area dell’euro, l’attività economica sarà principalmente trainata dal settore estero che tuttavia, nell’ultimo periodo, mostra una certa decelerazione. Nel complesso si prevede una crescita del PIL dello 0,2% in T1 e dello 0,3 e 0,2% in T2 e T3.

Un rischio associato a questo scenario previsivo è legato al deterioramento dei conti pubblici in molte nazioni dell’area e a una nuova possibile volatilità sui mercati finanziari innescata dai timori di contagio che si potrebbero generare a causa della crisi greca.

{kind=link}

{kind=link}

Inflazione stabile nell’orizzonte previsivo

Nell’area dell’euro a marzo l’inflazione è cresciuta dell’1,5%, 0,6 p.p. più elevata che in febbraio. L’aumento può essere attribuito per la maggior parte alla dinamica dei prezzi energetici che hanno riflesso l’aumento del prezzo del petrolio degli ultimi mesi. Ancora contenute, al contrario, si sono mostrate le spinte delle componenti core soprattutto a causa della debolezza della domanda interna.

In base all’ipotesi che nei prossimi due trimestri il prezzo del petrolio si stabilizzi al livello di T1 (77 dollari al barile) e che il tasso di cambio dollaro/euro si deprezzi leggermente, da 1,39 in T1 a 1,37 in T3, le pressioni esterne sui prezzi determineranno una lieve accelerazione dell’inflazione mentre la dinamica delle componenti interne rimarrà moderata. Ci si attende che lo IAPC cresca dell’1,6% a giugno e a settembre mentre l’inflazione core si dovrebbe stabilizzare allo 0,9% nell’orizzonte previsivo scontando l’incertezza della domanda interna e le sfavorevoli condizioni del mercato del lavoro.

{kind=link}

Nota metodologica

Questa pubblicazione viene elaborata congiuntamente ed in tempo reale dall’Istituto di studi e previsione economica tedesco IFO, dall’Istituto francese INSEE e dall’Istituto italiano ISAE. Le previsioni vengono fatte usando strumenti previsivi comuni ai tre Istituti, che utilizzano serie temporali basate su Inchieste condotte da Istituti nazionali, dall’Eurostat e dalla Commissione Europea.

Ogni tre mesi, gli Istituti congiunturali coinvolti elaboreranno insieme previsioni relative ai tre trimestri successivi che riguardano la produzione industriale, il PIL, i consumi delle famiglie, gli investimenti fissi lordi ed il tasso di inflazione per la zona dell’euro. L’uscita della pubblicazione coinciderà con la seconda uscita dei conti nazionali trimestrali dell’Eurostat.

Diagnosi più approfondite per ciascun paese coinvolto (Germania, Francia, Italia) sono reperibili su:

- Ifo Konjunkturprognose, IFO Nikolay Hristov +49 (0) 89 92 24 1225

- Conjoncture in France, INSEE Responsabili: Olivier Redoules +33 (0) 1 41 17 60 05

- Rapporto ISAE, ISAE Roberta De Santis +39 (0) 64 44 82 320

{kind=link}