Logistica e immobili d'impresa: come è cambiato il mercato

È stato presentato il Rapporto 2010 sul mercato della logistica e degli immobili d’impresa, sesta edizione dell’indagine curata dall’Istituto indipendente di studi e ricerche Scenari Immobiliari. Novità di quest’anno, come sottolineato da Clara Garibello, che ne ha curato la preparazione, è l’attenzione attribuita, per la prima volta, anche agli immobili d’impresa.

Il contesto produttivo e il campione di imprese

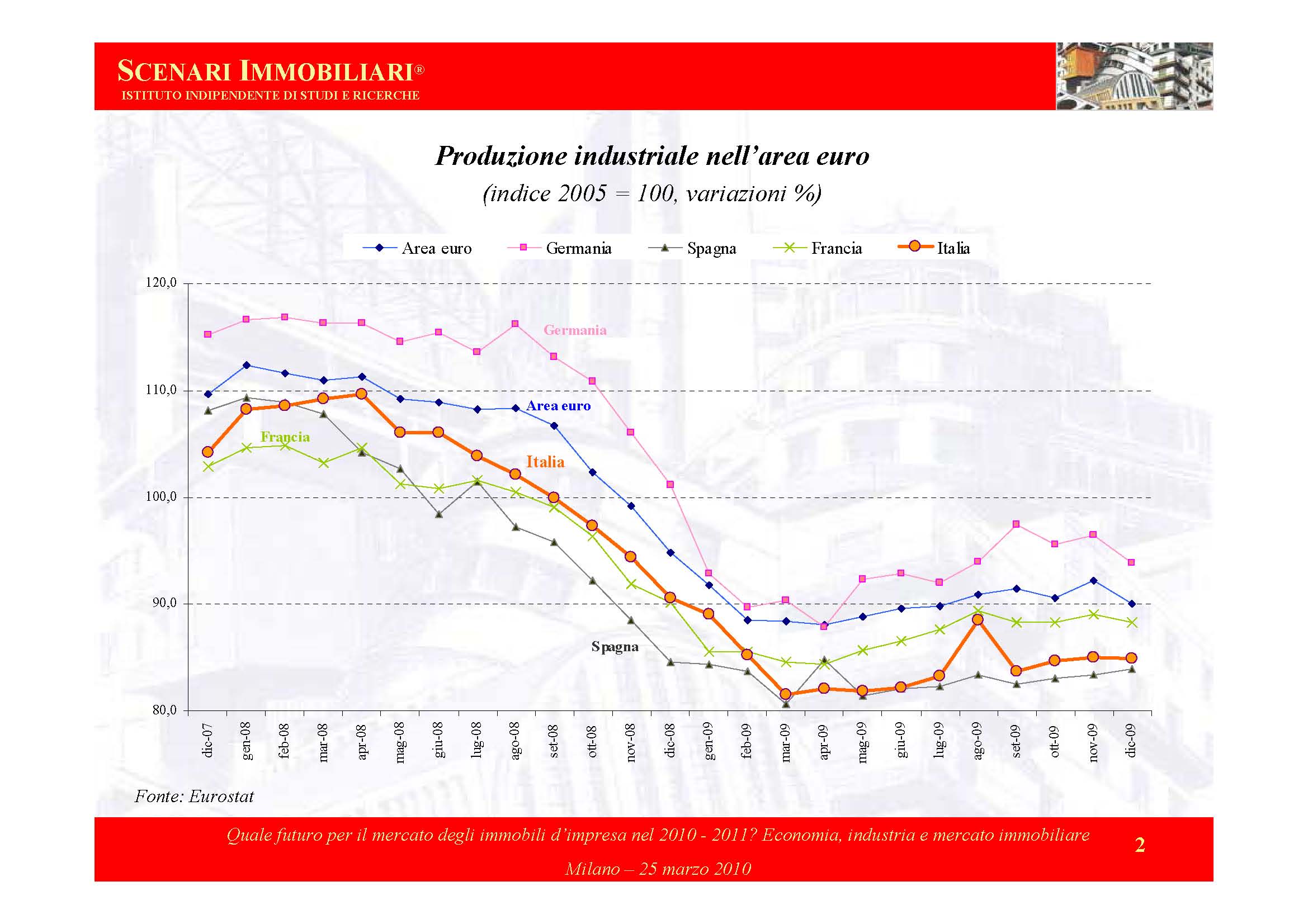

Il Rapporto inizia illustrando brevemente la dinamica negativa che per diversi mesi ha interessato la produzione industriale dell’area euro, dove soltanto dalla seconda metà del 2009 si è avvertita una variazione positiva, anche se moderata.

{kind=link}

Si è attenuata la riduzione delle scorte, è aumentato l’indice dei responsabili degli acquisti per il settore manifatturiero ed è migliorato il clima di fiducia delle aziende. La crescita è stata supportata principalmente dai numerosi stimoli fiscali e dalla ripresa della domanda mondiale.

Difficile fare previsioni future per ciò che riguarda la produzione industriale: è questo il leit motiv degli intervenuti alla conferenza di presentazione. La maggior parte preferisce parlare di prospettive di una crescita calmierata, legata a fattori come il termine del bonus sulla rottamazione auto; la debolezza dei consumi privati dovuta al peggioramento del mercato del lavoro; trend negativo degli investimenti causato da un basso utilizzo degli impianti e da condizioni restrittive di accesso al credito.

Passando poi all’indagine, Scenari Immobiliari ha intervistato due tipi di campioni: da un lato 50 imprese manifatturiere appartenenti ai principali distretti produttivi; dall’altro trenta tra le associazioni industriali più rappresentative. Le imprese manifatturiere interpellate operano nel settore del tessile (34%), nella fabbricazione di mobili (26%), nella produzione di macchine ed apparecchiature (20%), nell’agroalimentare (12%) e nella realizzazione di prodotti di elettronica (8%). Sono localizzate principalmente nel nord-ovest e nel nord-est (rispettivamente il 50% e 30%), con una quota minoritaria nel centro (16%).

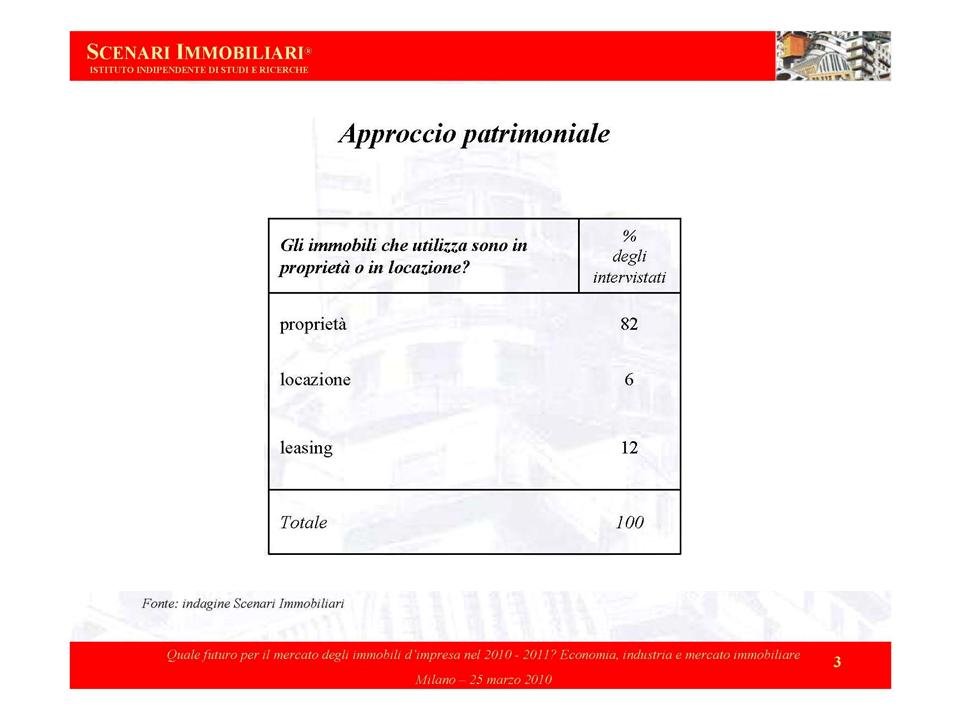

In relazione all’approccio patrimoniale, predomina nettamente la proprietà. Infatti l’82% delle imprese preferisce acquistare gli immobili che utilizza, se localizzati sul territorio nazionale, in caso contrario valuta secondo la dislocazione. Si tratta per lo più di politiche aziendali che verrebbero applicate anche in caso di eventuali espansioni in Italia. I contratti di leasing sono scelti dal 12% e solo il 6% opta per la locazione. In particolare, per quest’ultima l’incidenza del canone d’affitto sul fatturato complessivo, secondo le aziende che scelgono la locazione, è di circa l’uno per cento.

{kind=link}

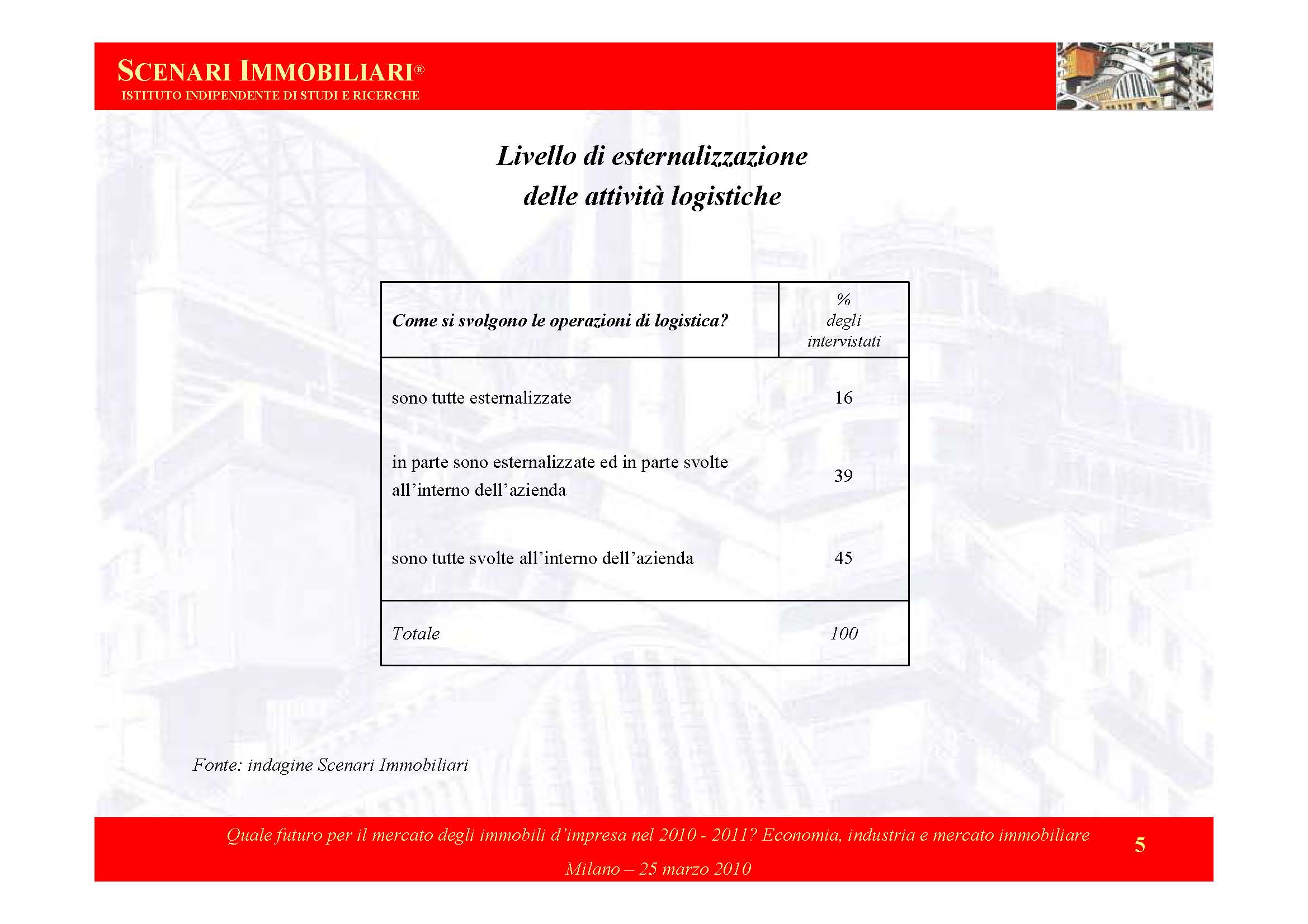

La struttura più idonea, in termini di metrature, varia molto in funzione del settore e della dimensione della produzione. Per il 32% delle aziende la metratura media si colloca tra 5mila e 20mila mq (principalmente i comparti tessile e alimentare) e per il 35% del campione tra 500 e 5mila mq (in particolare i comparti mobili ed elettronica). Per quanto riguarda il livello di outsourcing delle attività logistiche e l’incidenza del rispettivo costo sul prodotto finale - o sul fatturato - le aziende segnalano (45) di svolgere tutte le attività di logistica all’interno della propria struttura e di non sapere quale sia l’incidenza del rispettivo costo sul prodotto finale. In generale, per le aziende interpellate il costo della logistica aumenta in funzione della movimentazione delle merci.

{kind=link}

La marginalità dell’aspetto immobiliare

La propensione all’ampliamento, nel breve o nel medio termine risulta mediamente scarsa. Il 40% non pensa di espandersi e l’8% ritiene che attualmente non ha bisogno di ulteriori spazi. Alcune imprese hanno ridotto da poco le metrature utilizzate e altre temono che dovranno farlo a breve a rischio chiusura. Solo una minoranza vorrebbe farlo nel lungo periodo (6%) o è disposta ad ampliarsi (10%) solo se il mercato lo richiede. Solo il 12% è attualmente in fase di espansione o si è ampliata da poco, nell’area limitrofa o all’estero. Quando l’impresa ha bisogno di nuovi spazi in altre localizzazioni o di ampliare l’esistente, in media valuta come operare al momento e senza particolari tipi di supporti. Infatti, quasi la metà degli interpellati non segue una procedura standard, oppure non è nemmeno a conoscenza se è stata eseguita in passato per la propria struttura (38%).

L’indagine sottolinea come il tema immobiliare per le aziende manifatturiere appaia in media come un aspetto marginale, rispetto a un quadro di programmazione di risorse e di costi da affrontare. Si tratta di un comportamento che non incrocia in maniera precisa quanto espresso prima dalle imprese, ovvero l’elevata correlazione tra qualità dell’immobile e produzione. Se è vero che per le aziende la struttura utilizzata rappresenta una voce di supporto alla produzione, altrettanto dovrà essere la sua conservazione ed il monitoraggio dell’idoneità nel tempo, affinché l’azienda sia in grado di affrontare i cambiamenti del mercato.

La domanda di spazi logistici in Italia

L’indagine prende poi in esame la domanda di spazi logistici da parte degli operatori attivi sul territorio nazionale in un periodo che va da dicembre 2009 a febbraio 2010, un periodo di monitoraggio piuttosto lungo che consente di individuare e confrontare nel tempo le trasformazioni più significative dell’intero comparto. E in particolare le prospettive di sviluppo, il livello di gradimento e l’idoneità degli immobili utilizzati, l’apporto della componente immobiliare nelle decisioni di crescita aziendale. Infine, i cambiamenti della mappa geografica delle aree più stimolanti per ospitare nuovi insediamenti logistici.

Le aziende interpellate operano lungo tutta la filiera dei servizi logistici e per la maggior parte sono aziende di grandi dimensioni, con fatturati superiori ai 100 milioni di euro all’anno. Il 79% offre servizi di imballaggio, spedizioni, logistica distributiva, logistica in parte, logistica di approvvigionamento, logistica settoriale, magazzinaggio e servizi a valore aggiunto. Il 71% svolge logistica integrata e il 69% effettua servizi di trasporto nelle diverse modalità (gomma, ferro, mare, aereo, combinato), sia nazionali che internazionali. Altri tipi di servizi (confezionamento, packaging, allestimento ordini, ecc.) sono svolti dal 65% degli operatori. La distribuzione geografica è concentrata soprattutto al nord (57%), seguito dalle regioni del centro (34%), il restante 9% è localizzato al sud.

Sebbene i punti di forza elencati siano numerosi, per le aziende questi appaiono insufficienti a supportare la crescita. Infatti, secondo l’86% degli interpellati il mercato ha ancora bisogno di importanti trasformazioni, anche da parte delle imprese. Servono soprattutto azioni mirate a migliorare internamente le aziende, quali, aumento della managerialità, riorganizzazione del processo logistico, valorizzazione del servizio offerto, diversificazione dei clienti, maggiore formazione del personale, solo per citare i più rilevanti. Per l’83% del panel sono necessarie anche politiche di sostegno fiscale, quali, agevolazioni sugli investimenti e incentivi per l’innovazione. Inoltre, manca un adeguamento delle infrastrutture (citato dal 71% degli intervistati), soprattutto in termini di politiche di investimento nel lungo termine, coordinate e finalizzate con un obiettivo comune. Infine, è indispensabile (68%) una maggiore diffusione dell’outsourcing all’interno del mondo produttivo.

Le spinte dettate dalla crisi verso una maggiore competitività delle aziende non sono state sufficienti a colmare le principali carenze che affliggono il settore da tempo. Saranno necessari sia interventi esterni (migliori condizioni economiche, agevolazioni fiscali, ecc.) che importanti azioni interne (riorganizzazione aziendale e marketing logistico presso il mondo produttivo).

Tuttavia, dicono gli intervistati, all’interno delle aziende è necessario lavorare di più per migliorare il sistema e dare impulso al comparto. Infatti, l’86% ritiene che siano l’organizzazione aziendale e le politiche decisionali a frenare il mercato. Secondo il parere di alcuni operatori, nello scenario nazionale sono presenti molte imprese carenti della professionalità necessaria per offrire un servizio di logistica adeguato. Questo ha compromesso l’immagine dell’intero comparto davanti al mondo produttivo. Poca qualità e costi eccessivamente ridotti hanno falsato il livello reale dei servizi logistici, in termini di qualità e benefici. Le infrastrutture inadeguate rimangono il nodo cruciale di freno alla crescita, sia su gomma (completamente sature) sia intermodali (inesistenti o inefficienti). In particolare, riguardo al sistema ferroviario la mancanza di un regime concorrenziale lo ha reso inefficiente, sia dove sono presenti le infrastrutture - che non funzionano in modo corretto -, sia nelle aree dove è attivo ma i costi di esercizio non sono sostenibili.

La percezione del miglioramento della qualità è scesa, rispetto all’indagine precedente passando dall’88% all’attuale 80%, perché spontaneamente in questa valutazione si associa al livello qualitativo anche il costo, ritenuto non congruo e ancora troppo elevato. Inoltre, secondo gli interpellati, il processo di miglioramento è rallentato nel 2009 sia per contrazione degli investimenti che per minor idoneità del costruito. Sempre secondo gli operatori, la miglior qualità degli immobili - e il miglior servizio che ne consegue - non è percepito dal cliente finale.

Tutti gli interventi di miglioramento negli impianti tecnologici e strutturali non hanno peso nella voce dei costi, quindi diventano oneri, spesso difficili da sostenere. Infine, la qualità dell’immobile è in relazione diretta con il costo di esercizio, anziché con il servizio offerto. Infatti, grazie a una struttura adatta si riesce a razionalizzare lo spazio e a ottimizzare i processi, ottenendo un servizio che si può offrire a costi inferiori. Ad esempio, un pavimento ben progettato può evitare rotture di carico dovute a giunti realizzati in maniera errata, velocizzando così i processi. Oppure, utilizzare al massimo la luce naturale, rispetto a quella artificiale, permette di lavorare meglio e abbassare i costi di gestione.

Il peggio è passato

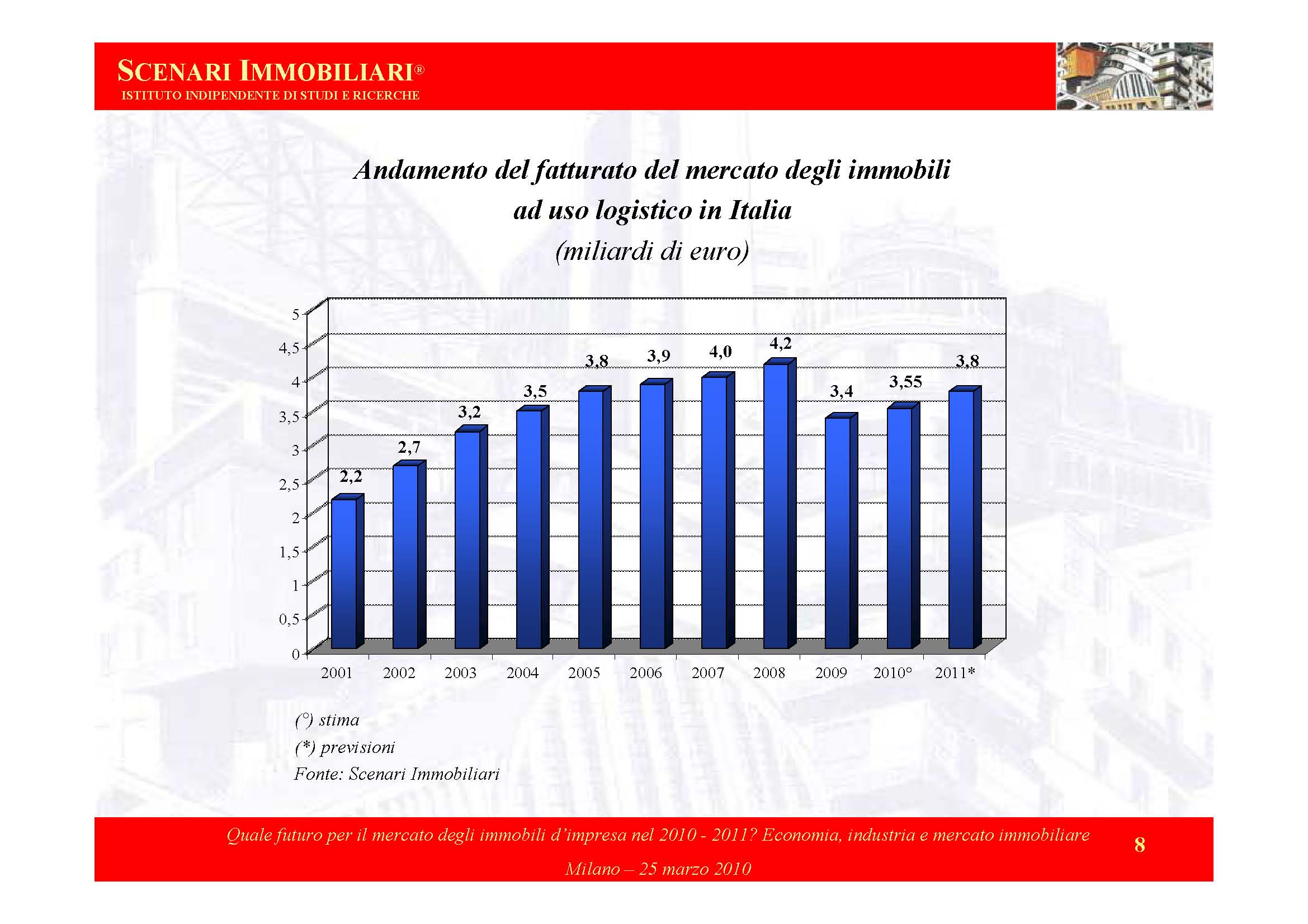

Il 2009 è stato un "annus horribilis" per il mercato degli immobili d’impresa e della logistica. Nonostante una discreta vivacità riscontrata nell’ultimo trimestre, l’anno si è chiuso in negativo con un fatturato diminuito, rispetto al 2008, del 33% per il settore degli immobili produttivi (sebbene si tratti di cifre molto contenute) e del 19% per quello della logistica.

Detto questo, secondo i principali player - aziende produttrici, operatori logistici, sviluppatori e investitori - sembra però che il peggio sia ormai alle spalle. La contrazione della domanda accompagnata da un aumento dello spazio a disposizione nei magazzini (dovuto alla riduzione del volume delle merci) ha fatto impennare ulteriormente l’offerta di capannoni in vendita o in locazione. Si è creato quindi uno squilibrio tra domanda e offerta che ha avuto conseguenze immediate sul mercato. Da un lato, ha influito sul livello delle quotazioni, con una forte riduzione dei canoni di locazione e conseguente innalzamento dei rendimenti attesi. Dall’altro, ha cambiato il panorama delle nuove realizzazioni che ormai vengono avviate soltanto se già collocate. Una situazione che ha spinto alcuni operatori a spostarsi in location più economiche per ridurre i costi, mentre altri hanno chiesto l’abbassamento dei canoni di locazione, rinegoziando i contratti. La domanda per espansione o ampliamento è stata poco frequente per tutto il 2009 e i prezzi di vendita sono diminuiti – marzo 2010 su marzo 2009 - in media del 6,5% nelle aree esterne all’hinterland dei capoluoghi e nei comuni a carattere industriale. Sono diminuiti anche i canoni di locazioni, scesi in media del 7,5% sempre nelle aree con minore vocazione industriale-logistica.

{kind=link}

A cura di Barbara Tomasi

{kind=link}