L'Italia alla fine del tunnel. A motore spento

l'opinione di

L’Italia intravede appena l’uscita dalla recessione: in Europa la crisi si ferma ma qui non ancora. Vi siamo entrati male, provenendo da un quindicennio di crescita bassa, e l’abbiamo fronteggiata male: gli aiuti pubblici anti-crisi sono stati molto inferiori a quelli degli altri paesi europei. In ogni caso, la timidezza fiscale di oggi è soprattutto figlia dei dissesti finanziari del passato.

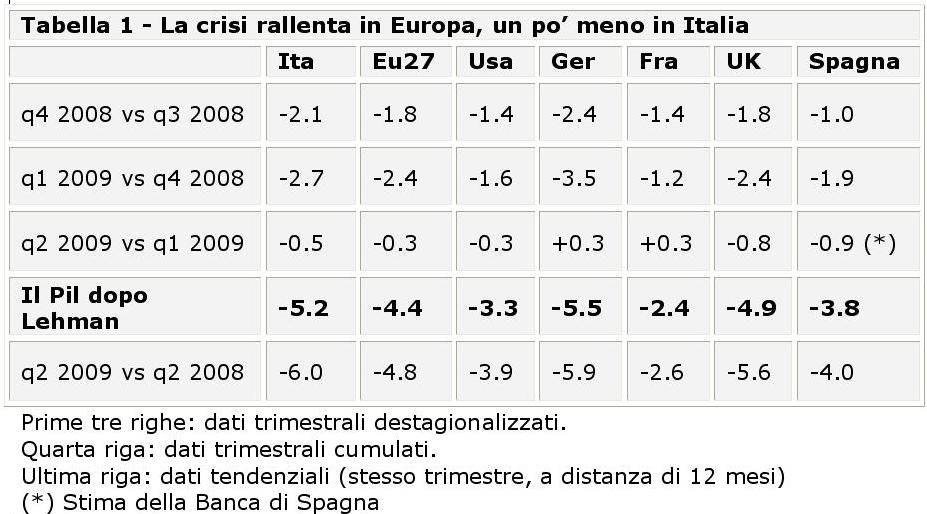

Le stime preliminari sulla crescita del Pil destagionalizzato dei paesi europei consentono di aggiornare il barometro della crisi alla fine di giugno 2009. I dati di Eurostat (riportati nella Tabella 1), assieme a quelli dei trimestri successivi al fallimento di Lehman Brothers, indicano prima di tutto che l’economia europea non è più in caduta libera.

{kind=link}

Il Pil dei paesi euro è sceso nel secondo trimestre solo dello 0,1% e dello 0,3% nell’Europa a 27, dove pesa il meno 0,8% del Regno Unito e anche i dati più negativi a una o addirittura due cifre dei paesi dell’Est Europa (Lituania, Estonia, Ungheria e Romania). Nel complesso, il fatto che la caduta del Pil europeo si sia arrestata è una gran buona notizia che si somma ad una tendenza similmente osservata negli Stati Uniti. Su base annua, rispetto ai dodici mesi precedenti (ultima riga della tabella 1), il Pil europeo è sceso di poco più di 4,5 punti percentuali (4,6% nell’area euro e 4,8% nell’Europa a 27) e di circa 4 punti negli Usa.

La crisi dopo Lehman Brothers

I dati indicano poi che l’Italia sta facendo peggio delle altre economie europee nella crisi, al contrario di quanto frequentemente ripetuto sulla stampa italiana e dal governo. Il Pil italiano è diminuito di mezzo punto percentuale nel secondo trimestre 2009 rispetto al primo trimestre 2009: meglio di quello spagnolo e inglese (-0,9 % e -0,8 %), ma peggio di quello francese e tedesco – entrambi aumentati dello 0,3%. La perdita cumulata di Pil da quando è fallita Lehman sale a più di cinque punti percentuali per l’Italia, lievemente inferiore a quella della Germania e un po’ superiore a quella del Regno Unito. I paesi europei che stanno assorbendo meglio l’impatto della crisi post-Lehman sono la Spagna (con “solo” -4% di calo del Pil, a dispetto di un andamento catastrofico del “flessibile” mercato del lavoro spagnolo) e soprattutto la Francia, dove il Pil è calato solo di due punti e mezzo rispetto al livello raggiunto nel terzo trimestre 2008. Dati simili valgono anche per il dato tendenziale (relativo al secondo trimestre 2009, calcolato rispetto al secondo trimestre 2008), salvo che Germania e Italia hanno perso ben sei punti di Pil rispetto al secondo trimestre del 2008.

In poche parole, l’economia italiana è entrata male nella crisi (provenendo da un quindicennio di crescita bassa) e dalla crisi ha subito un effetto negativo ben maggiore di quello subito da Francia e Spagna e grande quanto quello sofferto da Germania e Regno Unito. Con una differenza: i dati negativi della Germania e del Regno Unito dipendono dal fatto che l’entità dello shock è stata molto forte per questi paesi. La Germania, il primo esportatore del mondo, ha subito duramente il drastico rallentamento degli scambi mondiali. E le banche tedesche e quelle del Regno Unito sono state le più esposte al contagio della crisi dei mutui, con l’aggravante per il Regno Unito di una forte esposizione debitoria delle famiglie. I dati negativi del Pil per l’Italia non sono invece il risultato di gravi episodi di insolvenza finanziaria per le banche italiane. Nonostante una minore entità dello shock negativo, il Pil dell’Italia si è ridotto come quello di paesi che hanno subito la crisi più duramente del nostro.

Perché la crisi economica è più forte in Italia?

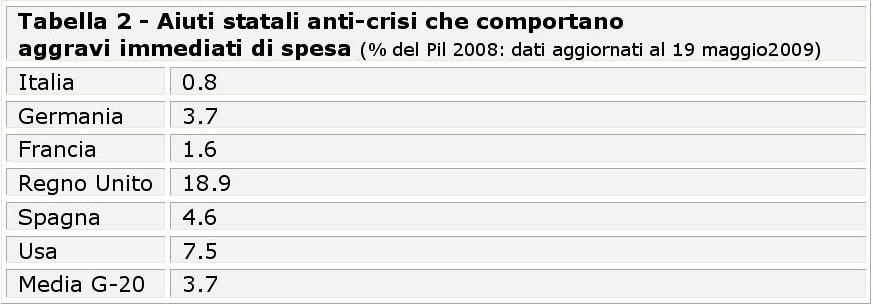

Come mai la crisi economica in Italia è stata per ora ben più seria della crisi bancaria e finanziaria? Una possibilità è illustrata nella tabella 2 (a sua volta il riassunto di una tabella analoga tratta dal Dpef 2010-13 - tabella III.1) e dal documento del Fiscal Affairs Department del Fondo Monetario “Fiscal Implications of the Global Economic and Financial Crisis, June 2009, spn/09/13), che mostra l’ammontare di risorse discrezionali (cioè aggiuntive rispetto ai bilanci pubblici 2008) messe a disposizione dai governi dei principali paesi europei, di quello americano e della media dei G-20 in percentuale rispetto al Pil 2008 per fronteggiare la crisi.

{kind=link}

Dalla tabella viene fuori subito che il governo italiano ha predisposto un ammontare di risorse di gran lunga inferiore a quello degli altri governi. Forse la crescita economica ha sofferto di questo mancato stimolo.

La tesi del governo è che in Italia la crisi è stata meno forte che altrove: per esempio, una frazione elevata degli aiuti statali nel Regno Unito sono andati a salvare, nazionalizzandole, Northern Rock e Bradford & Bingley. Rimane però il fatto che un paese come la Francia, relativamente immune da shock di grandissima entità, ha impiegato il doppio delle risorse pubbliche rispetto all’Italia per fronteggiare la crisi. Il tempo ci aiuterà a capire se i relativamente buoni dati macroeconomici della Francia sono solo la conseguenza della proverbiale stabilità macroeconomica francese o se rispecchiano in modo cruciale il liberal-protezionismo di Sarkozy.

Si poteva fare di più?

Per capire se si poteva fare di più può tornare utile un altro studio del Fondo Monetario Internazionale (“The state of public finances: Outlook and Medium-Term Policies After the 2008 Crisis”, March 2009), condotto in parallelo a quello citato. Analizzando i dati da un ampio campione di crisi bancarie del passato di paesi emergenti e sviluppati, gli economisti del Fondo riscontrano che “la rapidità di uscita dalle crisi bancarie è più elevata quanto più solida è la situazione dei conti pubblici all’inizio delle crisi”. I dati delle crisi passate ci dicono cioè che entrare in una crisi con un enorme fardello di debito pubblico sulle spalle ha gravi conseguenze per un paese: riduce le cartucce (“risorse fiscali”) da sparare durante la crisi, oltre ad essere il segnale di una bassa qualità della sua classe politica ed amministrativa, che ha presumibilmente consentito il deterioramento dei conti pubblici. Per queste due ragioni, ricominciare a crescere dopo le crisi può diventare complicato.

Ecco quindi che la peggiore risposta dell’economia italiana alla crisi può essere essenzialmente il risultato della pesante eredità di debito pubblico accumulato (soprattutto durante i governi del pentapartito degli anni Ottanta), debito la cui soluzione definitiva è solo occasionalmente diventata un punto importante nell’agenda dei governi italiani che sono venuti dopo. Con tanto debito sulle spalle, nemmeno il governo Berlusconi - che aveva fatto del taglio delle tasse una delle sue bandiere elettorali - se l’è sentita di ridurre le imposte per incoraggiare gli italiani a spendere e le imprese a investire. Peraltro, se anche lo avesse fatto, ci sarebbe stato il rischio concreto che la riduzione delle imposte fosse risparmiata piuttosto che consumata. In Francia, invece, a partire da un basso livello di debito pubblico, Sarkozy può spendere ed assistere al deterioramento dei suoi conti pubblici senza preoccuparsi troppo del futuro.

(Tratto dal sito www.lavoce.info)

{kind=link}