02. L'adozione e i fattori critici di successo

Il grado di adozione: ancora basso, ma con buoni tassi di crescita

L’adozione di soluzioni riconducibili alla fatturazione elettronica, ancorché un fenomeno tuttora limitato, è in forte espansione. Sono identificabili due insiemi di imprese che stanno avvicinandosi alla fatturazione elettronica partendo da punti di vista piuttosto diversi, per storia e presupposti culturali.

Da una parte, vi è il mondo delle aziende che scambiano con i loro clienti e/o fornitori – in alcuni casi da molti anni – documenti del ciclo commerciale in formato elettronico strutturato. Sono circa 7.000 le imprese inserite in “filiere” che hanno sviluppato e utilizzano formati elettronici strutturati standard (EDI) e quasi 35.000 le imprese che, invece, utilizzano formati proprietari (non EDI in senso stretto).

{kind=link}

{kind=link}

A queste imprese si aggiungono quegli ecosistemi che si creano intorno ai portali web di alcuni “leader di filiera”, una cinquantina circa secondo le stime dell’Osservatorio, per altre circa 15.000 imprese complessivamente coinvolte. Circa un terzo di queste 60.000 imprese scambia con i partner commerciali il documento fattura in formato elettronico strutturato, risultando quindi già molto “vicino” alla realizzazione del paradigma della fatturazione elettronica a norma di legge. È questo, quindi, un fenomeno tutt’altro che piccolo – sebbene, a oggi, concentrato in alcuni settori – e tutt’altro che “vecchio”: sta crescendo a tassi elevati, sia come numero di aziende interconnesse sia per tipologia di documenti interscambiati.

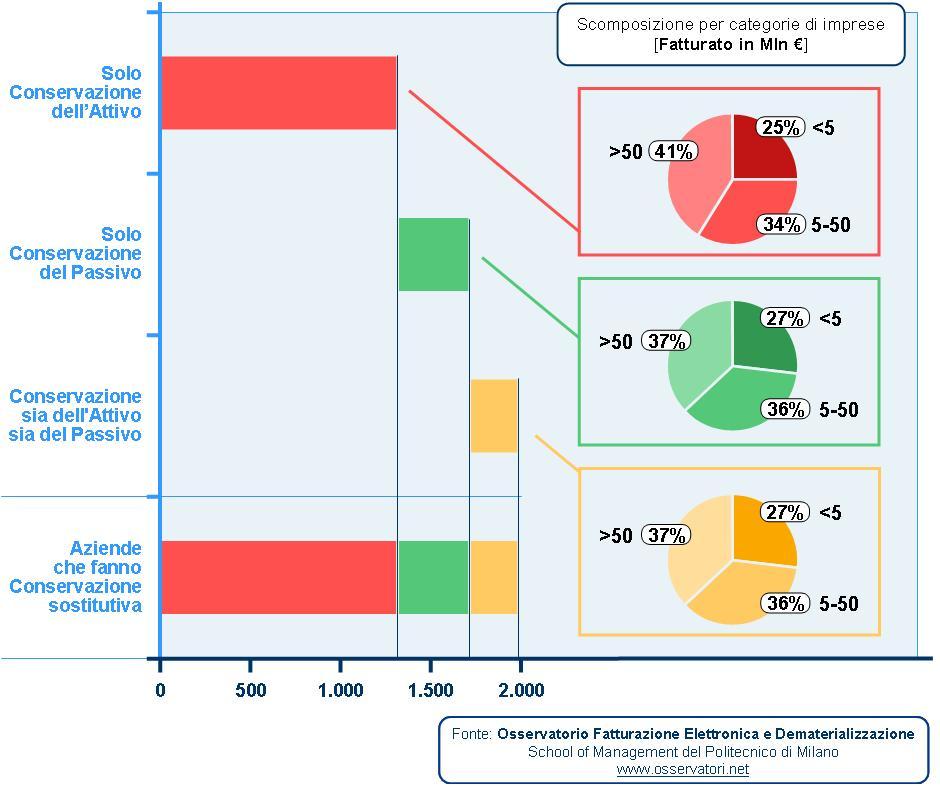

Dall’altra parte, si hanno le circa 2.000 aziende che hanno iniziato ad affrontare il tema della fatturazione elettronica a partire dai modelli di conservazione sostitutiva delle fatture (attive, passive o entrambe). Alla diffusione di questa seconda classe di modelli potranno dare grande impulso la semplificazione della normativa e l’obbligo di fatturazione elettronica nei confronti della PA. Il salto verso modelli più evoluti – e 20 volte più remunerativi – dipende, però, dalla capacità che avranno queste aziende di assumere la prospettiva dell’integrazione di processo.

{kind=link}

I fattori critici di successo: gestione del cambiamento interno, normativa e standard

L’analisi dei benefici potenziali e il quadro attuale di adozione sembrano in parziale contraddizione e richiedono di provare a identificare i possibili fattori di sviluppo. I fattori normalmente identificati come cruciali per un’adozione più diffusa della fatturazione elettronica sono prevalentemente esterni all’impresa – il quadro normativo e la disponibilità di standard e regole tecniche chiare e condivise – e solo raramente si pone l’enfasi sulla rilevanza della gestione del cambiamento interno. Quest’ultimo fattore, però, ha importanza decisiva, in quanto rischia di bloccare i progetti di fatturazione elettronica o, quanto meno, di ridurne la portata rispetto alle potenzialità.

La gestione del cambiamento: commitment del vertice, gestione per processi e apertura alla collaborazione

I progetti di fatturazione elettronica eccellenti – in termini di benefici ottenuti ed estensione del perimetro applicativo all’intero ciclo ordine-pagamento – presentano alcuni tratti comuni:

- la consapevolezza e l’impegno da parte del vertice aziendale e il coinvolgimento diretto di tutte le principali “funzioni” impattate;

- la gestione del ciclo ordine-pagamento come un processo “unico” al quale allineare l’organizzazione e i sistemi informativi;

- la cultura di supply chain, in termini di conoscenza del contesto esterno – normativa, standard, processi dei partner, iniziative di filiera, ecc. – e l’apertura alla collaborazione.

Nel contempo, sono numerosi i progetti “locali” estremamente interessanti e ben condotti che hanno enormi potenzialità inespresse, proprio a causa dell’assenza di uno o più dei tratti sopra delineati.

Il quadro normativo: deve essere stabile e omogeneo a livello europeo

Il quadro normativo italiano sui temi della fatturazione elettronica e conservazione sostituiva presenta un grande merito: è un quadro regolamentare – in buona parte desunto da una matrice comune europea – che fornisce le basi per impostare processi di fatturazione elettronica compatibili con le disposizioni dell’Autorità Fiscale. Questo stesso quadro normativo presenta, per contro, alcune “complicazioni” e “specificazioni nazionali” che non derivano, in realtà, dalla direttiva originaria. Alla luce di queste considerazioni, si possono identificare alcune priorità di sviluppo:

- procedere nella direzione, da tutti auspicata, dell’armonizzazione dei quadri normativi nazionali con un unico identico quadro normativo europeo;

- resistere alla tentazione di cambiare “molto” il quadro normativo di riferimento – quand’anche fosse per il meglio – per non destabilizzare chi già sta facendo (e non sono poche le imprese che si sono già mosse);

- impostare l’obbligo di fatturazione elettronica nei confronti della PA nella logica della massima valorizzazione delle iniziative già esistenti e nello spirito dell’integrazione di processo.

Gli standard: non sono un problema, ma un’opportunità

Un’analisi del “problema” degli standard che parte dall’evidenza empirica non può che riconoscere alcuni punti fermi.

- Gli standard sono mattoni fondamentali per la collaborazione: dove sono presenti la diffusione è facilitata, mentre in quei settori dove non sono disponibili la collaborazione è più difficile.

- Gli standard non si riferiscono solo alla “sintassi” della fattura, ma anche ai contenuti e al processo.

- Il numero di standard (sintattici) realmente utilizzati è, tutto sommato, limitato (qualche unità, al più in diversi sotto-dialetti) e questi sono interfacciabili in maniera piuttosto semplice, tramite traduttori.

Con queste premesse, il vero lavoro da fare è procedere concretamente a definire gli strumenti per l’interoperabilità tra gli standard realmente diffusi. In questo senso, è importante che i documenti siano “letti” secondo la prospettiva del processo e contengano, quindi, tutte le informazioni utili a facilitare l’integrazione (per esempio, riferimenti incrociati) e vi sia un accordo pieno sulla semantica (per esempio, codici prodotto univoci). Parte di questo lavoro è già stata fatto, oppure è in corso d’opera. Risulta evidente che nei settori dove non fossero già in uso standard di filiera/settore si affermerà lo standard che avrà più “potenziale”, ossia che sarà impostato secondo una prospettiva internazionale e avrà una solida base aggregante (la PA, le banche, un’associazione in un settore chiave).

I fattori critici di successo a livello sistemico: la semplicità e la stabilità del quadro regolamentare e la collaborazione strutturata tra banche, imprese e PA

Molte nazioni in Europa si sono distinte per una spiccata sensibilità al tema della fatturazione elettronica. Pur evitando generalizzazioni troppo semplicistiche, vi sono un paio di spunti che possono essere tratti da questi primi anni di esperienza.

In primo luogo, la chiarezza e la semplicità del quadro normativo – pur nella conformità alle direttive europee – sono un importante fattore propulsivo, quanto meno delle soluzioni di fatturazione elettronica più elementari. In secondo luogo, i Paesi in cui è più aperto il confronto e la cooperazione tra i principali gruppi di interesse – come le filiere o il sistema bancario – stanno ottenendo risultati migliori in termini di tasso e maturità di adozione. Per esempio, Paesi come la Finlandia – in cui tutti gli attori coinvolti nel processo di adozione (dal legislatore, ai provider, al sistema bancario) si sono coordinati in modo da ottenere un sistema legislativo e di rete coerente ed efficiente – hanno ottenuto un livello di adozione decisamente superiore rispetto a Paesi, come la Germania, in cui i singoli attori si sono presentati indipendentemente sul mercato.

“Fare sistema”: è il motore della fatturazione elettronica e ne è anche il principale risultato

Premesso che sono già in essere tutte le condizioni per poter implementare i modelli di fatturazione elettronica più semplici, emerge chiaramente dal quadro empirico delineato nella Ricerca che vi sono alcune azioni di sistema che potrebbero costituire un motore importante per la diffusione dei modelli di fatturazione elettronica più completi (e a maggior impatto sia sulla singola impresa sia sul sistema Paese, come ampiamente dimostrato).

- Un dialogo strutturato tra il mondo bancario e il mondo delle imprese – nelle loro componenti associative, ma non solo – può contribuire a rendere evidenti e perseguibili i benefici dell’integrazione operativa (riconciliazioni automatiche, servizi di anticipo fatture ecc.).

- Un confronto tra filiere che hanno già tassi e maturità di adozione importanti e filiere che sono, invece, agli inizi del percorso (mancanza di standard e, prima ancora, mancanza di consapevolezza tra le imprese) può facilitare il trasferimento di cultura, modelli, strumenti e servizi.

- Un tavolo di lavoro tra il sistema della PA – nelle sue varie componenti – e il mondo delle imprese che già operano con modelli di dematerializzazione del processo logistico-commerciale (e che, dunque, sono già “vicine” alla fatturazione elettronica nel senso più completo) può garantire lo sviluppo di un contesto omogeneo, in grado di evolvere senza “strappi”.

- Un confronto sistematico tra tutte le componenti già citate – banche, imprese, PA e legislatore – e i fornitori di servizi e soluzioni per la fatturazione elettronica può rappresentare un elemento di ulteriore coesione e avvicinare l’offerta ai bisogni reali della domanda.

- È fondamentale, infine, il coinvolgimento sempre più profondo di categorie professionali che possono costituire elemento di spinta (o freno) nell’adozione della fatturazione elettronica, specialmente verso le PMI, quali i commercialisti e i notai.

“Fare sistema”, quindi, è il motore per accelerare e favorire la diffusione di un’innovazione di processo comunque inarrestabile, per la forza dei benefici potenziali che la sostengono, ma che si affermerebbe in modo più lento e meno consapevole. “Fare sistema”, però, è anche il principale risultato di questo cammino, in quanto la fatturazione elettronica può realmente costituire la base sulla quale costruire una più profonda conoscenza reciproca e una reale collaborazione tra i diversi soggetti che contribuiscono a creare valore per gli utenti e i consumatori finali.

Il Rapporto contenente i risultati integrali della Ricerca 2009 dell'Osservatorio Fatturazione Elettronica e Dematerializzazione della School of Management del Politecnico di Milano, è disponibile sul sito www.osservatori.net

{kind=link}