01. Congiuntura e clima di fiducia

Questa ottava edizione dell’Osservatorio economico di Indicod-Ecr (dicembre 2008) vede la luce in un momento particolarmente critico del ciclo economico italiano.

Le risposte degli associati Indicod-Ecr confermano che il rallentamento sta interessando oramai anche l’economia reale; negli ultimi sei mesi gli imprenditori denunciano un ulteriore calo del giro d’affari e per la prima volta degli occupati. Per il futuro, il quadro è caratterizzato da incertezza e da sfiducia; i rispondenti si aspettano che la situazione generale peggiori sensibilmente mentre per la propria impresa credono, al meglio, di poter stabilizzare l’andamento del business.

In tale clima, l’approfondimento è dedicato al tema della modernità, tema al quale gli imprenditori associano concetti legati all’innovazione e alla crescita. In questo senso appare rilevante la denuncia dei rispondenti sul deficit di modernità che sembra caratterizzare il paese, soprattutto per due ambiti chiave legati al fare impresa: le infrastrutture e il sistema scolastico.

Congiuntura e clima di fiducia

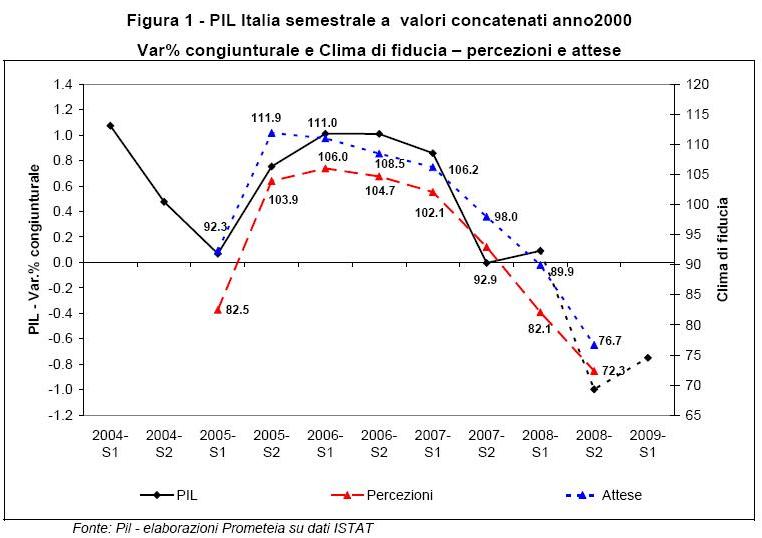

I dati ufficiali relativi al terzo trimestre del 2008 e le indicazioni congiunturali disponibili per gli ultimi mesi dell’anno, hanno evidenziato un deciso peggioramento del ciclo economico italiano. Il pil nel terzo trimestre dell’anno si è contratto dello 0.5% rispetto al trimestre precedente e dello 0.9% rispetto allo stesso trimestre del 2007, mostrando come gli effetti della crisi finanziaria sull’economia reale siano stati superiori alle attese. A subire la più intensa caduta sono state le esportazioni e gli investimenti, in tutte le loro componenti, mentre hanno tenuto i consumi finali nazionali.

La situazione di criticità non ha risparmiato, nella seconda parte dell’anno, alcun settore industriale e a dicembre non si era ancora completamente manifestata, come segnalato dal progressivo peggioramento negli ultimi tre mesi dell’anno degli indicatori di fiducia di famiglie e imprese.

{kind=link}

Dopo le ultime revisioni dei dati ufficiali, si stima che il 2008 dovrebbe chiudersi con una riduzione del pil reale nel 2008 di oltre 0.5 punti percentuali; l’entità e la natura della crisi portano a prevedere una fase di recessione per l’economia italiana che si prolungherà almeno fino al secondo trimestre del 2009.

{kind=link}

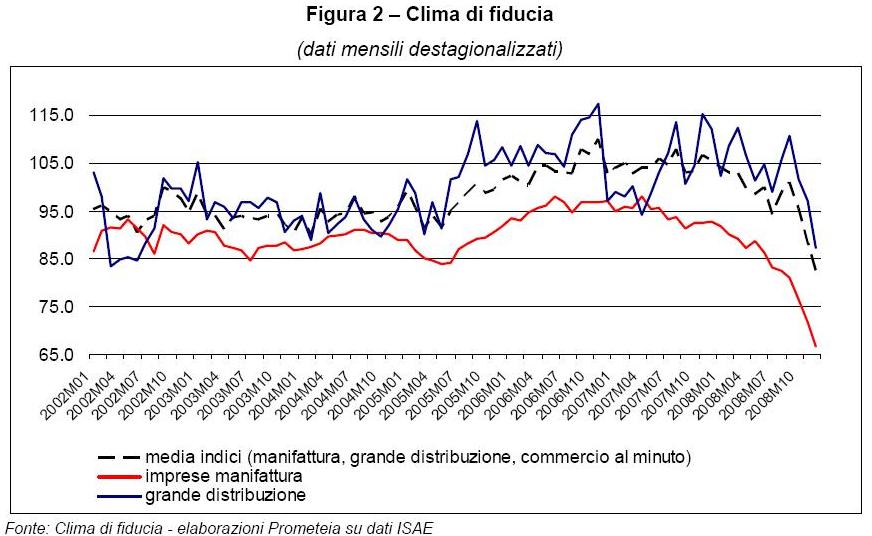

Gli associati Indicod-Ecr confermano l’attuale situazione di incertezza del contesto economico, mostrando uno spiccato pessimismo, ancora più accentuato rispetto alla rilevazione precedente.

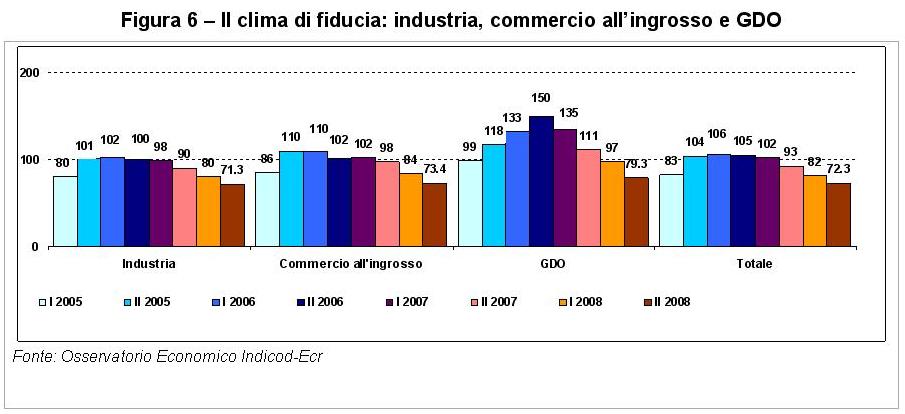

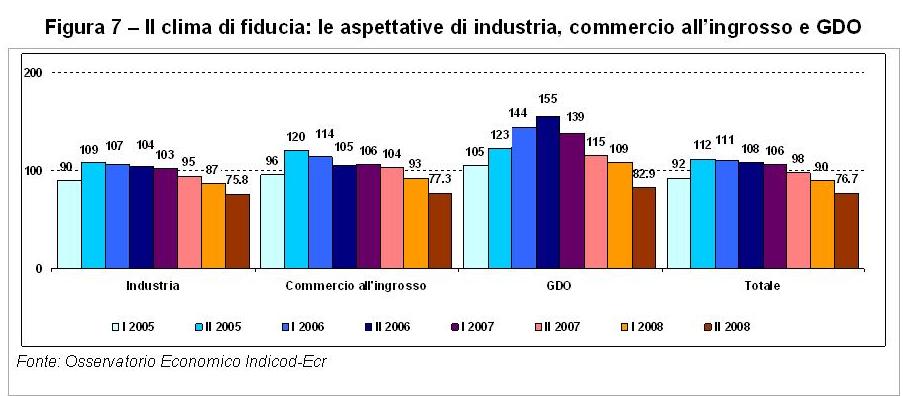

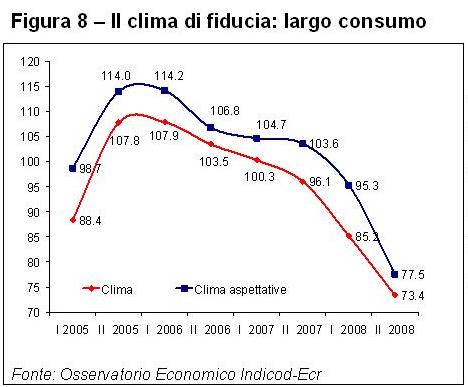

Il clima di fiducia, infatti, dopo i minimi della scorsa rilevazione, continua a scendere e fa registrare un nuovo minimo dall’inizio della rilevazione (2005); l’indice generale passa da 82.1 a 72.3, consolidando il trend precedentemente evidenziato. Anche le aspettative per i prossimi sei mesi sono in netto calo; il clima delle attese passa infatti da 89.9 a 76.7. Si consolida quindi la convinzione che la fase più critica del ciclo debba ancora arrivare.

Il calo dell’indice interessa tutte le componenti e tutti i settori; sono comunque i giudizi sulla situazione economica generale del Paese (valore dell’indice a 16.7) e del proprio settore a mostrare il pessimismo più accentuato.

{kind=link}

Anche per l’occupazione si profila una situazione critica; negli ultimi sei mesi gli associati hanno registrato, in termini assoluti, una diminuzione degli occupati, già anticipata dalle aspettative di sei mesi fa. Le aspettative sul numero di occupati flettono in maniera rilevante; gli imprenditori si aspettano una riduzione degli organici più consistente rispetto a quella fatta registrare nell’ultimo periodo.

La crisi di fiducia sta quindi avendo ripercussioni reali; la diminuzione degli occupati, e quindi dei redditi, potrebbe avere riflessi tangibili sulla spesa per consumi.

Cala in maniera vistosa anche l’indice degli investimenti; la propensione a effettuare investimenti è calata ai minimi nell’ultimo semestre e le aspettative sono scese di oltre dieci punti. D'altronde, la situazione attuale, caratterizzata dagli elementi prima esposti, si profila come poco propizia per gli investimenti che necessitano di un quadro macroeconomico stabile e di prospettive di crescita della remunerazione dei fattori produttivi.

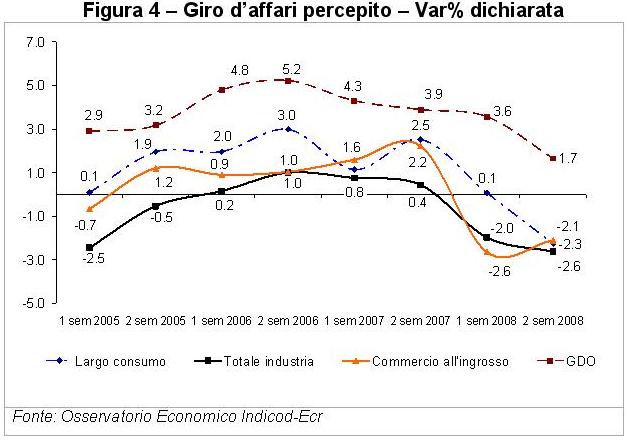

Passando ad analizzare la situazione economica della singola impresa, anche nel secondo semestre 2008, una quota maggioritaria delle imprese industriali e commerciali dichiara di aver subito una riduzione del proprio giro d’affari.

{kind=link}

A livello aggregato la riduzione del giro d’affari dell’industria e del commercio all’ingrosso si attesta oltre i due punti percentuali; in questa rilevazione non fa eccezione nemmeno l’industria del largo consumo. Per la Gdo, che si mantiene comunque su tassi positivi, si registra un rallentamento della crescita (1.7%).

{kind=link}

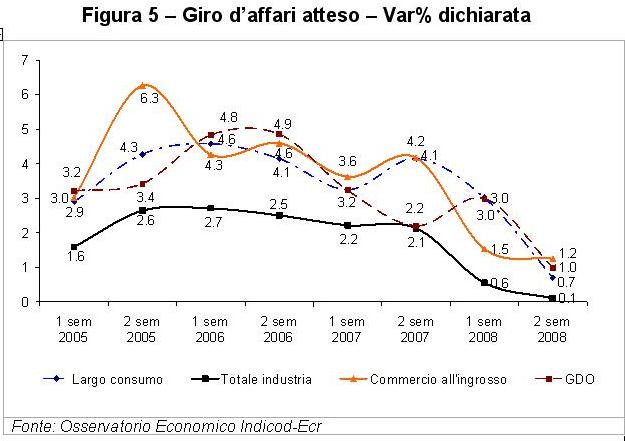

Le aspettative per il prossimo futuro sull’andamento degli affari della propria impresa mostrano un profilo discendente accentuato, in particolare per la Gdo; gli imprenditori, nell’ultimo anno, hanno rivisto al ribasso le proprie aspettative di crescita ed al momento si aspettano “al massimo” un consolidamento del proprio business.

Gli imprenditori risultano essere quindi molto cauti per il futuro; gli indici del clima di fiducia per settore confermano le evidenze emerse a livello aggregato. C’è un sostanziale allineamento tra settori su valori simili, improntati alla sfiducia, intorno a 70-80. Il calo più vistoso riguarda la distribuzione moderna; tralasciando i giudizi sulla situazione economica generale, preoccupano le attese sulla domanda, sugli investimenti e soprattutto sugli occupati.

- Figura 6 – Il clima di fiducia: industria, commercio all’ingrosso e Gdo

- Figura 7 – Il clima di fiducia: le aspettative di industria, commercio all’ingrosso e Gdo

- Figura 8 – Il clima di fiducia: largo consumo

{kind=link}

{kind=link}

{kind=link}

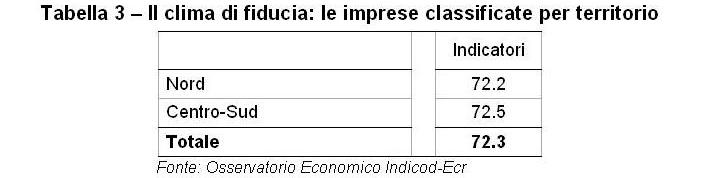

In termini di ulteriori dimensioni di analisi, sono le imprese con il fatturato maggiore ad avere manifestato il calo più consistente (l’indice si abbassa di oltre 15 punti) mentre a livello territoriale non emergono differenze significative.

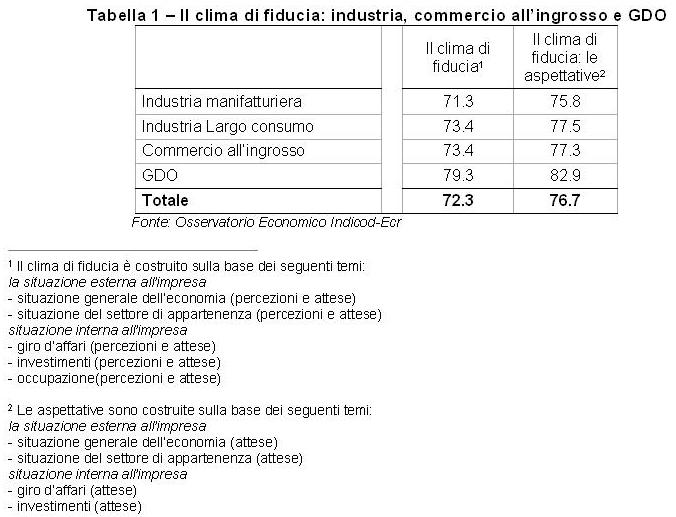

- Tabella 1 – Il clima di fiducia: industria, commercio all’ingrosso e Gdo

- Tabella 2 – Il clima di fiducia: le imprese classificate per livelli di fatturato

- Tabella 3 – Il clima di fiducia: le imprese classificate per territorio

{kind=link}

{kind=link}

{kind=link}

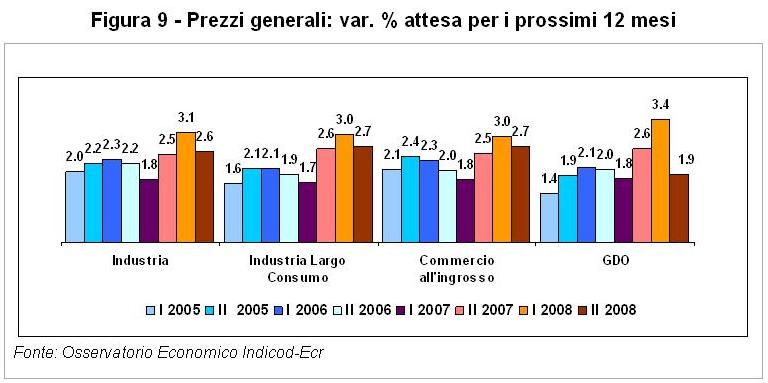

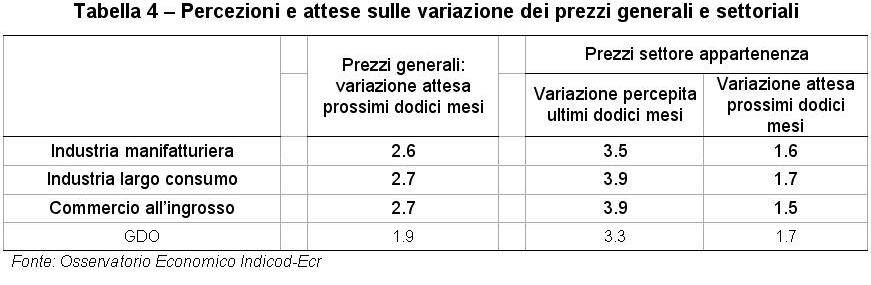

Sul lato dei prezzi, nella seconda parte dell’anno si è manifestato l’effetto del forte calo del prezzo del petrolio e delle commodities sull’inflazione al consumo, che è passata dal +4.1% tendenziale di agosto al +2.2% di dicembre. Le aspettative di inflazione degli associati sono coerentemente in riduzione per l’indice generale, ma soprattutto per il proprio settore di appartenenza (fra l’1.5% e l’1.7%). Tali indicazioni dovrebbero confermare il calo previsto del tasso di inflazione per il 2009, soprattutto nei settori del largo consumo, interessati nel corso degli ultimi anni da forti tensioni dal lato degli acquisti. A conferma di tale dato, gli indici relativi all’andamento dei propri prezzi di vendita, percepiti e attesi, mostrano riduzioni consistenti per tutti i settori.

- Figura 9 - Prezzi generali: var. % attesa per i prossimi 12 mesi

- Figura 10 - Prezzi del settore di appartenenza: var. % attesa per i prossimi 12 mesi

- Tabella 4 – Percezioni e attese sulle variazioni dei prezzi generali e settoriali

{kind=link}

{kind=link}

{kind=link}

L’Osservatorio Economico Indicod-Ecr è uno studio che con cadenza semestrale rileva il sentiment delle imprese associate a Indicod-Ecr, le loro percezioni e le loro attese su temi di macro e micro economia.

L’elaborazione è curata da Prometeia su fonte dati rilevati da Indicod-Ecr.

Per informazioni, visita il sito Indicod-Ecr.

Ai sensi dell’art. 3 della delibera n. 153/02 CSP dell’Autorità per le Garanzie nelle Comunicazioni è possibile trovare il documento completo riguardante l’ultimo sondaggio (Osservatorio VIII ediz) all’interno del sito www.agcom.it

{kind=link}