01. Il settore Technical Consumer Equipment

A fine ottobre si è tenuto il convegno di Gfk, leader mondiale delle ricerche di mercato sui beni durevoli di consumo; si è trattato di un’occasione per presentare la sintesi dei risultati provenienti dalle ricerche effettuate nell’ultimo anno, identificare le principali evidenze del mercato, i fatti salienti e le dinamiche evolutive del settore Technical Consumer Equipment: elettronica di consumo, fotografia, telefonia e informatica

Il mercato mondiale TCE

Il mercato globale dei Technical Consumer Equipment sviluppa nel 2008 678 miliardi di usd, con una previsione di circa 720 miliardi usd (+6,2%) per il 2009.

{kind=link}

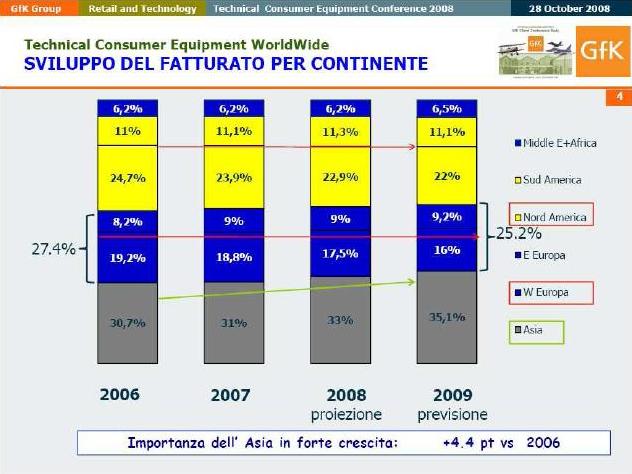

Il mercato è molto eterogeneo in termini di consumi. La crescita nel 2008 proviene da Brasile, Russia, India, Cina, gli stessi paesi dove si prevede una crescita anche nel 2009. I mercati maturi (USA e Europa) perdono relativamente di importanza.

{kind=link}

Solo tre prodotti (mobile phone, flat tv e pc) sostengono la crescita del mercato, concentrando il 50% del fatturato globale. La domanda di telefoni cellulari raggiungerà 1.3 milioni di unità nel 2008.

{kind=link}

Continua la crescita delle vendite di tv: nel 2008 il mercato mondiale sarà pari a 200 milioni di unità. Oltre il 50% delle vendite sarà sviluppato da flat tv. Negli Stati Uniti rappresentano il 79% del mercato, in Cina il 33%, in Brasile il 15%. Prosegue la crescita delle vendite di laptop: il mercato si trasforma da computer fissi a portatili (previste 80 milioni di unità nel 2009).

LCD panel: mercato mondiale

Il più grosso mercato del settore elettronica di consumo, i flat tv, è caratterizzato da una progressiva concentrazione delle aziende produttrici. Nel 2007 e nel 2008 si osserva un eccesso di produzione e quindi di offerta mondiale, di lcd panel da parte dei produttori, rispetto alle vendite del mercato (76 milioni di lcd tv venduti contro 83 milioni di lcd panel prodotti).

Nel prossimo futuro si prevede un probabile sviluppo di piccoli formati (15”-19” nel 2009). Questo trend di mercato è confermato dagli ultimi trend del sell-out rilevato dai panel GfK nei mercati maturi dell’Europa occidentale. La previsione di più lungo periodo è rivolta verso una ripresa dei grandissimi schermi (40”-55” ed oltre).

Il mercato italiano

Il mercato italiano dei beni durevoli di consumo, rilevati da GfK, ha sviluppato nell’ultimo anno mobile un fatturato di 22 milioni di euro (-2,6%).

{kind=link}

Mentre nella prima metà del 2008 si è registrata soltanto una diminuzione dei tassi di crescita (ancora positivi, ma a decrescere) nella seconda metà dell’anno si è verificata un’inversione di tendenza (flessione dei mercati).

{kind=link}

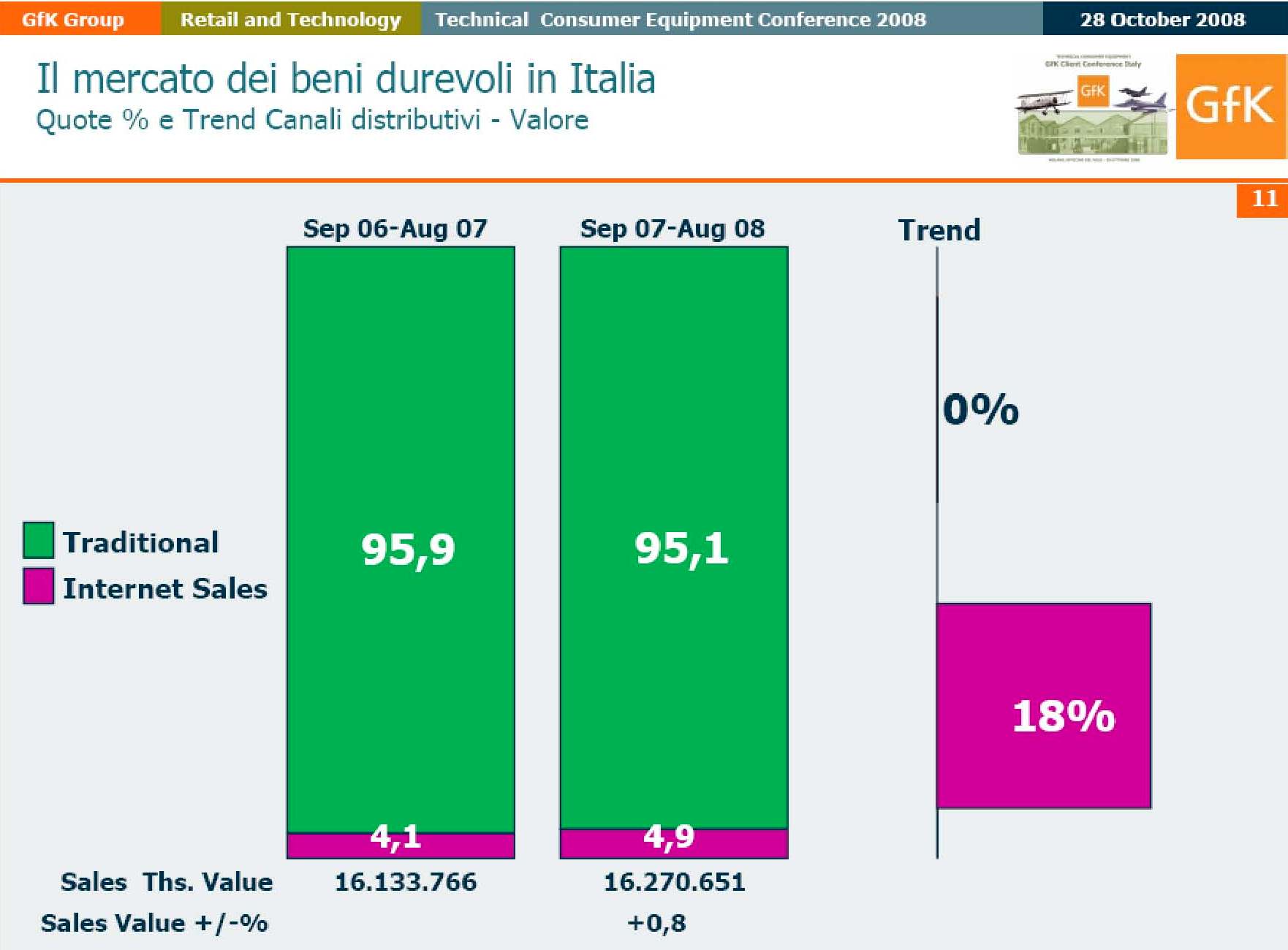

Il Retail Market GfK sviluppa 16,2 miliardi di euro (+0,8%). Al suo interno i grandi mercati dell’elettronica di consumo e della telefonia sono in flessione. I contributi alla crescita arrivano oggi principalmente dal settore IT e dalla fotografia digitale, mentre continua lo sviluppo del canale Internet.

{kind=link}

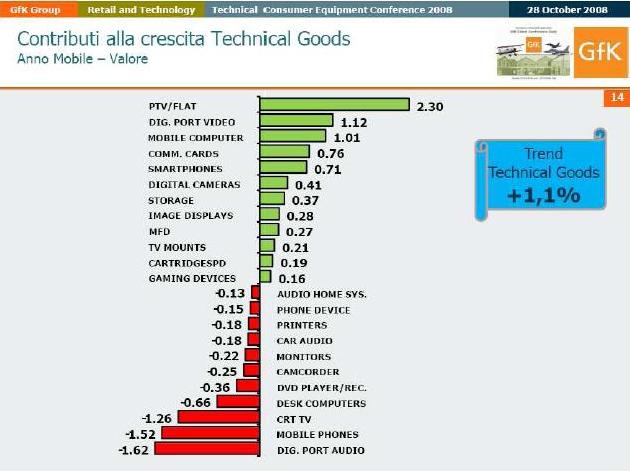

Il mercato TCE rappresenta poco meno del 70% del Retail Market GfK, e ne costituisce la parte ancora in crescita (+1,1%).

{kind=link}

Sono però pochi i prodotti che contribuiscono positivamente alla sua crescita: lcd tv, Dpap (Digital portable audio player, comunemente noti come mp3), pc desktop, communication card, smartphone, fotocamere digitali.

{kind=link}

I Technical Consumer Equipment (TCE): valore e innovazione

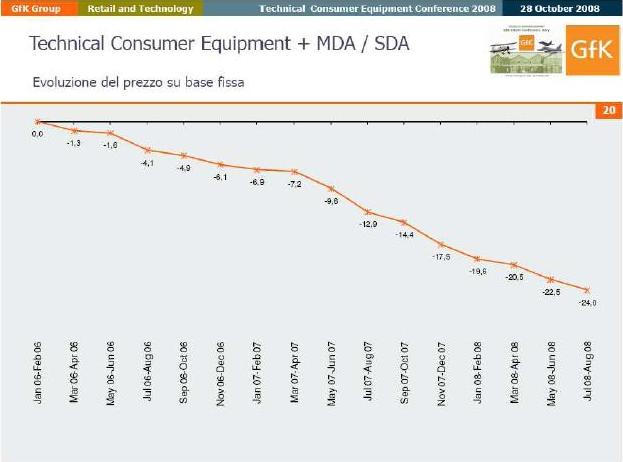

Il mercato dei Technical Consumer Equipment ha mostrato negli anni passati tendenze di crescita interessanti a volume (tra il 7% e l’8%), ma molto più modeste a valore (tra il 2% e il 3%), segnando un rallentamento evidente negli ultimi 12 mesi. Questo è chiaramente legato ad una evoluzione negativa del prezzo medio che ha perso circa il 24% in due anni e mezzo.

- Figura 9 - Technical Consumer Equipment

- Figura 10 - Technical Consumer Equipment 2

- Figura 11 - Technical Consumer Equipment + MDA/SDA

{kind=link}

{kind=link}

{kind=link}

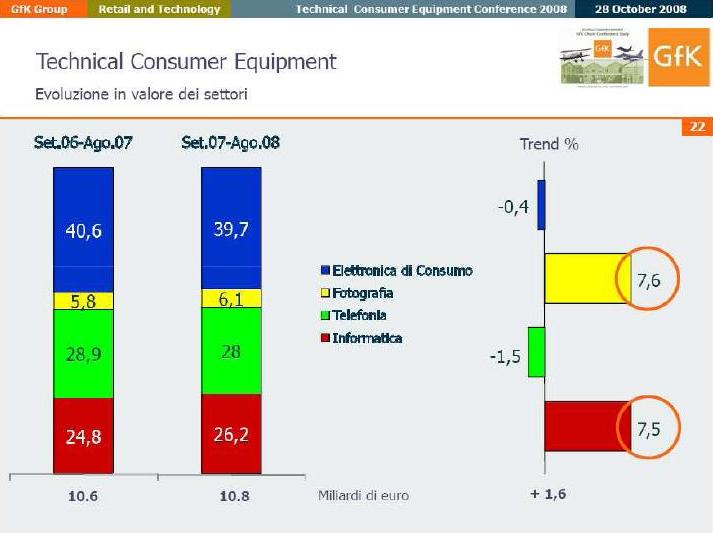

Tale tendenza è particolarmente evidente nel settore dell’elettronica di consumo (-40%) e nell’informatica (-30%), leggermente meno nella telefonia (-24%); la causa non è uno spostamento del mix di prodotto (che anzi si muove verso modelli dotati di caratteristiche tecniche sempre più “premianti”), ma un’effettiva flessione del prezzo medio nei principali gruppi di prodotto. Si può quindi dire che il consumatore stia acquistando oggi prodotti migliori e più performanti ad un prezzo molto ridotto rispetto al passato.

Un discorso simile può essere fatto per i principali paesi europei, dove il fenomeno dell’erosione di prezzo coinvolge sostanzialmente tutti i settori, fatta eccezione per l’elettronica di consumo che vede aumentare il proprio giro d’affari in Germania e Francia e per la telefonia, che continua a crescere in Spagna.

Tornando al nostro Paese, il principale indiziato della flessione dei prezzi sono le promozioni, che oggi rappresentano una modalità di acquisto piuttosto importante per i consumatori italiani, soprattutto nell’informatica (40%), nella fotografia (30%) e nell’elettronica di consumo (25%). “Offerte speciali”, “sottocosto”, “sotto-sottocosto”, “stragi di prezzi” rischiano però di portare ad una banalizzazione dei prodotti, anche perché sempre più i volantini enfatizzano il prezzo dei modelli, mettendone in secondo piano i “plus”.

L’impatto di questa “guerra dei prezzi” è differente da settore a settore.

Nell’elettronica di consumo, mercato sicuramente saturo, si è avuto un impatto abbastanza evidente che ha portato ad una flessione del fatturato di circa mezzo punto percentuale nell’ultimo anno mobile.

Nella telefonia, mercato ancor più saturo, l’impatto è stato ancora più forte: -1,5%.

Diversa la situazione per quanto riguarda la fotografia, dove la flessione del prezzo dei modelli reflex (il segmento “alto di gamma”), ha reso questa tipologia di prodotto più alla portata del consumatore medio, decretandone il successo e portando ad un incremento del fatturato complessivo di circa il 7,5%.

{kind=link}

Un trend comune anche al giro d’affari dell’informatica, dove la velocità di crescita del mercato a volume ha sopperito all’erosione del prezzo, portando un incremento complessivo del valore del 7,5%. Come far fronte ad una possibile perdita di valore del mercato? Probabilmente non ricercando ulteriori riduzioni di costo; piuttosto affidandosi all’innovazione.

Innovazione tecnologica e di design che possa dare valore aggiunto ai prodotti di domani; ricordando sempre che l’innovazione, per essere veramente tale, deve essere sempre comunicata e spiegata!

Telefonia mobile

- La telefonia mobile è composta da due famiglie di prodotto, mobile phone

- smartphone

che per storia ed evoluzione vengono considerati come prodotti differenti: i primi dedicati ad un uso quotidiano e i secondi (derivanti dal mondo dei palmari) dedicati ad un ambito lavorativo e quindi ad un’utenza business. Al giorno d’oggi però è sempre più complicato riuscire a distinguere queste due tipologie di prodotto vuoi perché i primi si stanno evolvendo nei secondi per caratteristiche e funzionalità vuoi perché i secondi sono sempre più apprezzati da un’utenza privata.

Analizzando quindi nell’insieme l’andamento di questi prodotti, che per comodità chiameremo telefonia mobile, si può ben vedere come, nel corso degli ultimi quattro anni, il mercato sia in crescita a volume (+ 14,1% rispetto a quattro fa), ma abbia cominciato a perdere in valore. La causa di questa perdita di fatturato è dovuta ad un decremento del prezzo medio che è passato dai 160 euro di quattro anni fa ai 120 euro di adesso.

Per poter capire cosa stia succedendo occorre analizzare i segmenti che la compongono, in particolare:

“open market” vs “operator”

Al momento dell’acquisto il consumatore può scegliere se acquistare un prodotto marchiato e distribuito da chi produce il telefono (open market), oppure un prodotto marchiato sia da chi produce il telefono che da chi lo distribuisce sul mercato (operator). In questo secondo caso, all’interno del telefono ci sarà una sim card dell’operatore scelto.

“Gsm” vs “Umts”

La seconda segmentazione del mercato segue la “generazione” del telefono, cioè la tecnologia/standard di comunicazione che lo caratterizza. I prodotti offerti sul mercato sono: o Gsm (telefoni di seconda generazione) o Umts (telefoni di terza generazione).

Tutto ciò comporta che quando un consumatore vuole acquistare un telefono portatile ha a disposizione quattro opzioni:

- telefono non marchiato da un operatore Gsm

- telefono non marchiato da un operatore Umts

- telefono marchiato da un operatore Gsm

- telefono marchiato da un operatore Umts

Le due opzioni che stanno riscuotendo maggior successo sono la prima (un telefono non marchiato da un operatore di seconda generazione) e la quarta (un telefono marchiato da un operatore di terza generazione).

Nel primo caso, si ha la possibilità di scegliere dei prodotti “base” in cui però si trovano delle caratteristiche tecniche che solo fino a due anni fa erano riservate a prodotti top di gamma spendendo delle cifre inferiori ai 100 euro.

Nel secondo caso si ha invece la possibilità di scegliere dei prodotti “top”, per caratteristiche e soluzioni tecniche, offerti a prezzi molto convenienti grazie al sussidio dell’operatore stesso.

Al momento quindi diventa difficile capire se il consumatore medio sia più orientato verso telefoni multifunzione e tecnologicamente molto avanzati o se preferisca la semplicità e l’economicità.

Information Technology

La parola innovazione nel suo significato più ampio è sinonimo di cambiamento migliorativo, che nel mercato IT rappresenta il driver principale.

Gli effetti dell’innovazione tecnologica sono evidenti con la nascita di nuovi prodotti, ma anche con il cambiamento del profilo degli utenti finali. Il mercato IT ha origine nei primi anni Ottanta con la nascita del microcomputer che ha occupato un ruolo centrale come centro di attrazione di tutte le altre categorie IT. Questa fase iniziale è stata caratterizzata dalla decentralizzazione della capacità elaborativa del pc, dove Cpu e sistema operativo sono stati i compagni di viaggio dell’evoluzione del mercato.

Nel 2008 la domanda finale di tecnologia che passa attraverso i canali retail è sostenuta soprattutto dalla vendita di notebook sia piccoli, i cosiddetti netbook, ma anche da quelli di formato superiore. Il pc mobile ricopre oggi il ruolo di driver del mercato non solo a volume, ma anche a valore (+14%). È il prodotto tecnologico più desiderato e in grado di soddisfare i bisogni del consumatore. Bisogni che sono sempre più trainati dal desiderio di utilizzare il web, non solo per inviare e-mail, consultare i cataloghi dei prodotti da acquistare e magari fare anche dello shopping on-line.

Il fenomeno più rivoluzionario e innovativo del mercato IT è l’evoluzione verso il Web 2.0. Il desiderio di accedere a un sito Web 2.0 sta diventando un fenomeno assolutamente travolgente soprattutto nelle nuove generazioni perché è sinonimo di piena interazione tra utenti e servizi offerti, tanto da portare gli utenti ad essere i principali protagonisti del servizio on-line. L’accesso a Internet sta diventando un motore del mercato dell’hardware che soprattutto deve garantire l’accesso alla rete in qualsiasi modo.

Il caso dei grandi elettrodomestici

Il mercato del grande elettrodomestico, nell’anno terminante ad agosto 2008, sviluppa un giro d’affari complessivo di 3,1 miliardi di euro. Mostra ancora un tasso di crescita positivo, +1% rispetto all’anno mobile precedente, ed in controtendenza rispetto ad alcuni dei più importanti mercati della convergenza digitale, ma comunque in rallentamento con trend negativi negli ultimi bimestri.

A trainare questo trend positivo sono soprattutto le lavatrici (+1,5%) e le lavastoviglie (+4,2%); mentre per quanto riguarda il comparto del freddo, i frigoriferi, pur presentando una crescita a valore su base annua (+3,6%), hanno mostrato un’estate con tendenze sottotono.

I principali driver della crescita in valore e della conseguente tenuta del prezzo, emergenti dalle analisi basate sulle rilevazioni GfK, possono essere cosi sintetizzati: innovazione, design & comunicazione e ingresso di nuovi prodotti.

{kind=link}