Il 2008: l'anno della marca privata e del discount

Qualche anno fa pochi esperti avrebbero scommesso che la marca privata e il discount avrebbero raggiunto performance così brillanti da aiutare la grande distribuzione a resistere ad una situazione economica particolarmente negativa.

Il fenomeno “marca privata”

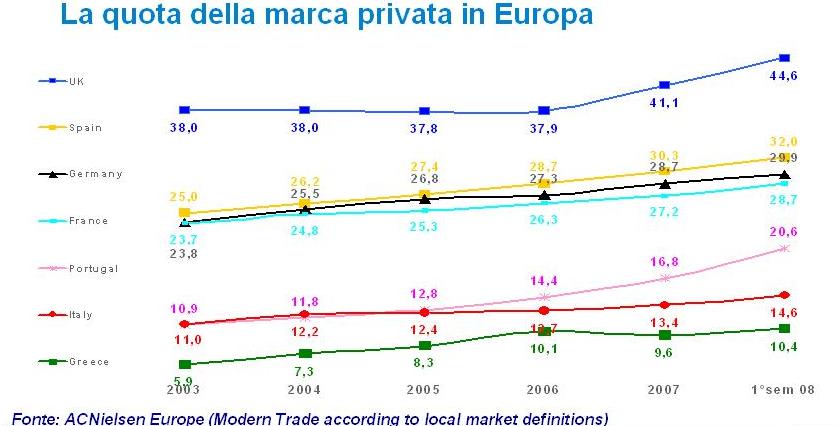

Il nostro Paese è sostanzialmente in ritardo rispetto ai progressi fatti dalla marca privata nel resto d’Europa. Non puntando a raggiungere le crescite esponenziali registrate in paesi come il Regno Unito e il Portogallo, si deve riconoscere all’Italia un impegno costante che ha avuto come risultati un trend di crescita positivo negli ultimi cinque anni, che a partire dal 2005, addirittura, ha visto crescere mediamente la quota della marca privata di un punto percentuale all’anno. Nei primi sei mesi del 2008, la quota delle private label in Italia è del 14,6%.

{kind=link}

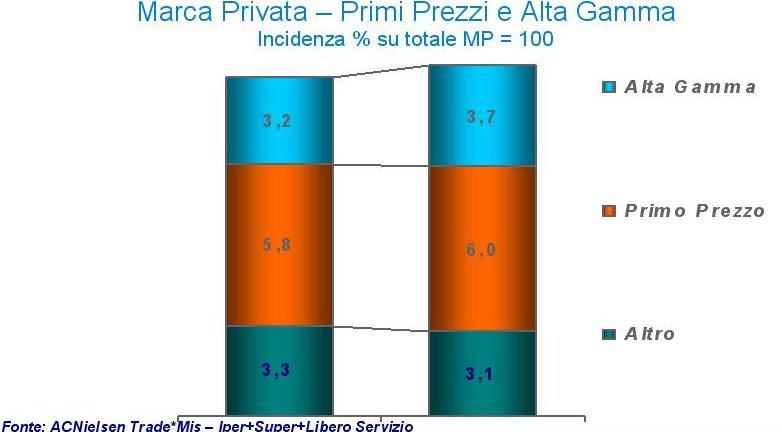

Considerando i numeri sottesi alla crescita del fenomeno della marca privata non solo in Italia, possiamo inquadrarlo come una risposta europea alla crisi dei consumi che ha colpito il nostro continente. Attribuire però la crescita totale solo alla crisi congiunturale potrebbe essere fuorviante: non va sottovalutato il lavoro fatto da parte dei retailer di tutta Europa nel segmentare le proprie private label in “premium”, “primo prezzo”, “core” e “altre” (linee bio, regionali, kid).

Nel nostro Paese le private label segmentate valgono il 12,8% del totale marca privata. Nell’anno terminante a giugno 2008, sono stati i segmenti di alta gamma e di primo prezzo quelli che hanno rafforzato la propria quota sul totale private label.

{kind=link}

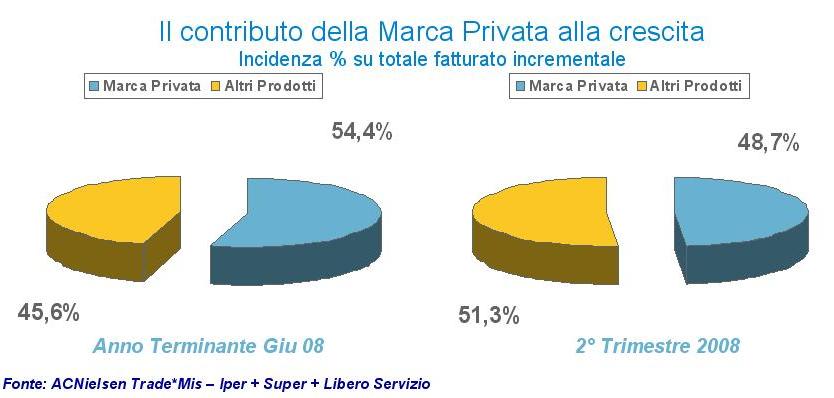

In ogni caso, a sostegno dell’asserzione iniziale di crescita della private label in risposta alla crisi, si deve sottolineare come nell’anno terminante a giugno 2008, la marca privata abbia contribuito per oltre il 45% alla crescita dei retailer nostrani, arrivando ad oltrepassare il 50% nel trimestre aprile-giugno 2008.

{kind=link}

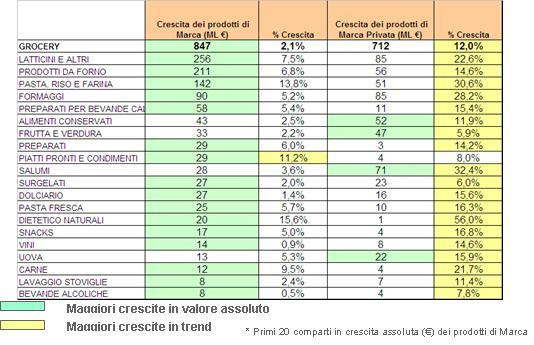

Questa crescita è spalmata su tutte le categorie del grocery, realizzando trend molto interessanti soprattutto a valore: +12% rispetto al 2,1% dei prodotti di marca; in termini di fatturato addizionale sviluppato rispetto all’anno precedente, le private label e i prodotti di marca si differenziano per circa 130 milioni di euro.

{kind=link}

Su base annua i supermercati (400-2499 mq) si riconfermano il canale dove la marca privata guadagna la quota più significativa (14,6%), sostenuta da un trend del +12,2%. Complessivamente in tutti i canali si rilevano crescite positive superiori al 9%, sebbene da segnalare come il canale più dinamico si sia rivelato quello degli ipermercati (+13,4%): in passato tempio dei prodotti di marca, sostenuti da multipack, promozioni e comunicazione instore, visual merchandiser ed hostess, oggi sfrutta il segno distintivo dello spazio anche a favore dell’esposizione di prodotti a marchio sempre più segmentati (si pensi al lavoro delle private label nel tessile, nei prodotti per la casa, nei prodotti regionali italiani).

{kind=link}

Alla private label possiamo quindi riconoscere la duplice funzione di offrire ai consumatori sempre più attenti al “caro vita”, un carrello di prodotti maggiormente convenienti con un buon livello qualitativo, e contemporaneamente aiutare i retailer a recuperare margini importanti.

Il fenomeno “discount”

Da circa tre anni la numerica dei punti di vendita discount in Italia è in costante crescita: ad oggi sono state raggiunte le 3.800 unità che esprimono una quota di mercato dell’8,6% a valore (+0,7 punti percentuali rispetto ad un anno fa). Il canale genera un fatturato intorno ai 9 miliardi di euro.

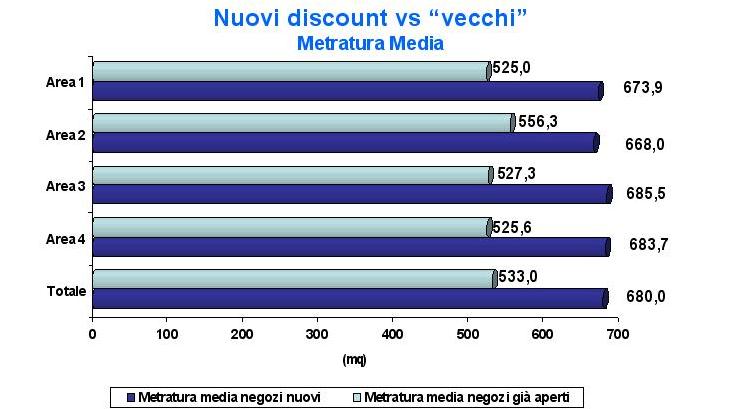

A differenza di altri canali propri della GDO, le strutture discount sono distribuite in modo molto capillare sul territorio italiano (in Liguria addirittura un punto di vendita della GDO su cinque è un discount). Tra luglio 2007 e luglio 2008 è stata soprattutto l’Area Nielsen 4 la terra di conquista del discount, che ha visto aprire il 17,7% dei metri quadrati in più, contro il 7,1% dell’Area 1.

{kind=link}

Le regioni con il maggior numero di nuove aperture negli ultimi mesi sono state la Lombardia, la Sardegna, il Lazio, la Puglia e la Sicilia, a conferma che lo sviluppo continua ad interessare tutto il Paese, ad opera sia dei grandi gruppi sia delle catene regionali.

Le nuove aperture si differenziano rispetto al passato sia dal punto di vista assortimentale, per una maggiore attenzione al reparto del fresco, sia dal punto di vista strutturale: stanno infatti puntando su metrature maggiori, volte a fornire un assortimento più ricco e un servizio migliore al cliente; non a caso i discount aperti nell’ultimo anno hanno una metratura di 680 mq contro una media di 530 mq.

{kind=link}

Nel trimestre aprile-giugno 2008 il 71% degli italiani (contro il 63,5% del primo trimestre 2008) ha fatto la spesa al discount: questo è il dato che emerge dal Consumer panel Nielsen (composto da 9.000 famiglie statisticamente rappresentative della popolazione italiana che giornalmente rilevano i propri acquisti).

La spesa media per cliente è stata leggermente inferiore, 63,6 euro contro 69,7 euro del primo trimestre 2008, a fronte di uno scontrino medio di 12,5 euro contro 17,5 euro. Invece la frequenza è aumentata: 5 volte per trimestre (contro 4). Il 28% della clientela è abituale: acquista quasi una volta a settimana e sviluppa l’84% delle vendite complessive del discount.

Pur con la riduzione dello scontrino medio e del totale spesa, il successo del discount degli ultimi mesi è figlio di un’aumentata frequenza d’acquisto e di un aumento del parco acquirenti, a segnale che sono sempre più gli italiani che non si erano mai recati in un discount prima d’ora.

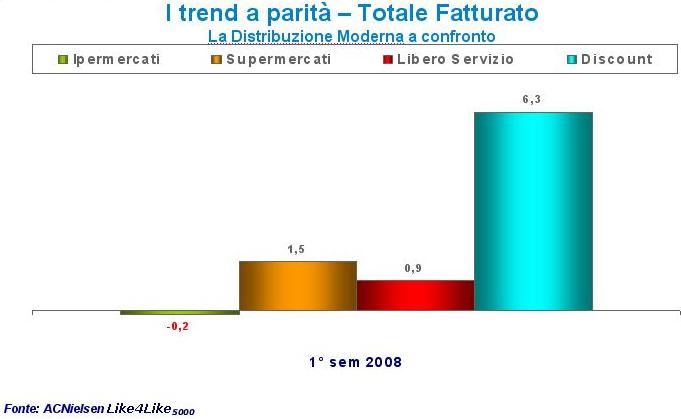

Il successo del discount viene confermato anche dai dati a parità: nei primi sei mesi del 2008 rispetto allo stesso periodo dell’anno precedente, gli stessi negozi fatturano il 6,3% in più rappresentando l’unico canale che registra crescite così importanti. Le performance a parità più importanti nel canale sono state registrate dalle catene più “pure”, quelle che sono rimaste legate alla vera natura del discount e che hanno mantenuto un’offerta di prodotti di marca molto bassa rispetto al totale dell’assortimento.

{kind=link}

La ricerca del low cost

I dati disponibili sui fenomeni “marca privata” e “discount” sembrano rivelare delle tendenze che andranno probabilmente oltre il periodo di crisi congiunturale. In previsione di un allentamento della morsa dell’inflazione, i consumatori continueranno a fidarsi dei prodotti a marchio che troveranno sempre più presenti sugli scaffali dei supermercati e a recarsi in questi negozi con assortimenti snelli e dall’allestimento spartano che stanno aprendo sempre più vicino alle loro abitazioni.

Il lavoro dei retailer sulla segmentazione, al momento appannaggio della GD, continuerà anche nel mondo della DO, con l’aumentare delle competenze in questo campo e anche dell’offerta dell’industria che produce prodotti a marchio per la distribuzione.

Probabilmente non arriveremo ai livelli della marca privata del Regno Unito o all’importanza dei discount nel mercato tedesco, ma si prevedono ulteriori spazi di crescita.

Fonti:

- Nielsen HomeScan: panel di 9.000 famiglie statisticamente rappresentative della popolazione italiana che giornalmente scannerizzano i propri acquisti di beni di largo consumo. Permette di monitorare i comportamenti di acquisto su tutti i canali e fornisce ai nostri clienti insight preziosi sul comportamento di acquisto dei consumatori, non disponibili da alcuna altra fonte.

- Osservatorio discount: monitoraggio continuativo del canale con studi quantitativi e qualitativi sui consumatori, i comportamenti di acquisto e le motivazioni che inducono a scegliere il discount.

- Market Track: monitoraggio settimanale scanner di tutti i canali della distribuzione moderna.

Per informazioni: www.it.nielsen.com

{kind=link}