Sviluppare l'approccio "Customer Centric"

Sul tema della flessione dei consumi si è dibattuto molto nel corso dell’ultimo anno, soprattutto da quando i fenomeni hanno assunto caratteri tali da dovere essere classificati più strutturali che non congiunturali e da quando il fenomeno inflattivo ha accompagnato e reso più marcata la debolezza della domanda di beni e servizi.

Da quel momento il tema ha assunto un’enorme rilevanza mediatica, che ha oltrepassato i confini della stampa e dei consessi più specializzati ed è stato oggetto di commenti e di analisi da tutti i punti di vista: micro o macroeconomico, sociologico, politico, ecc. Il nostro contributo non vuole porsi quindi nessuna finalità di analisi o di giudizio sul fenomeno relativamente alle sue cause. Si propone piuttosto come uno stimolo ulteriore e uno spunto di riflessione in merito ai temi di importanza vitale per ogni organizzazione come l’esigenza di analizzare in profondità le dimensioni qualitative e quantitative del comportamento del proprio consumatore e di elaborare, sulla base di tali informazioni, le politiche di comunicazione e di promozione più efficaci. Il nostro contributo poggia sulla lettura e l’interpretazione operativa delle informazioni di cui Catalina Marketing dispone e che derivano dalla gestione dei datawarehouse delle insegne partner del Network Magic Market, che registrano giornalmente, a livello di singola transazione, l’attività di sell-out dei punti di vendita.

Su 13 delle 25 organizzazioni distributive con le quali lavoriamo in partnership, abbiamo accumulato una storia sufficientemente lunga da consentirci di effettuare confronti “anno su anno” e di riuscire quindi ad individuare, dietro alla lettura dei trend, come si muovono gli “indicatori causali” che descrivono e qualificano il comportamento di spesa, in particolare dei possessori di carta fedeltà: quante transazioni fanno e quanto spendono per ogni transazione. Parliamo di una porzione dell’universo di negozi consistente, sia dal punto di vista qualitativo delle organizzazioni ad esso appartenenti, sia numericamente, essendo composto da 499 negozi, dei quali 141 ipermercati e 358 supermercati.

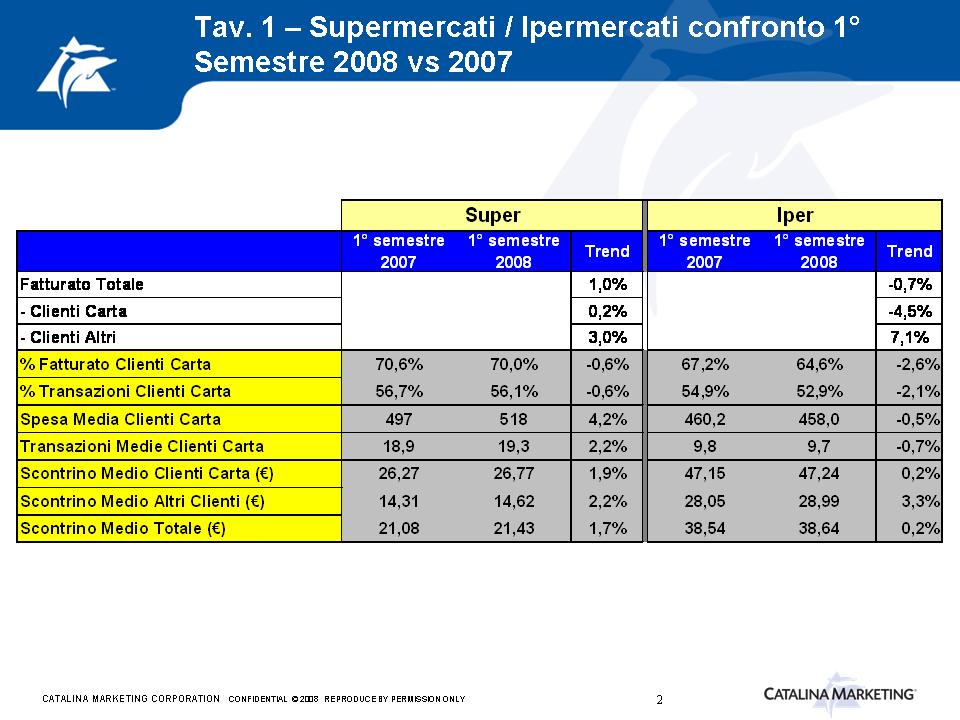

La prima considerazione che possiamo fare analizzando la tavola 1 rappresenta una conferma: il trend del fatturato nei primi 6 mesi del 2008 è sostanzialmente piatto; e scomponendo il trend in funzione dei macro store-format, le differenze sono minime: i supermercati tengono maggiormente, facendo registrare un modesto incremento di 1 punto percentuale di fatturato; gli ipermercati fanno registrare una flessione (-0.7 %).

La seconda evidenza rappresenta anch’essa una conferma di qualcosa déjà-vue: la carta fedeltà, che copre la maggior parte del fatturato di entrambi i formati, flette quanto ad incidenza sul fatturato totale (da 70.6 % a 70 % nei supermercati; da 67.2 % a 64.6 % negli ipermercati). Presso i titolari carta, a fronte di un lieve incremento dello scontrino medio (cui peraltro non sarà estraneo di sicuro il fattore inflazione del paniere di spesa), flette il volume di transazioni nei mesi in osservazione: rispettivamente -1.7 % nei supermercati e -4.7 % negli ipermercati.

{kind=link}

Una lettura superficiale e frettolosa, potrebbe spingere gli scettici delle attività di fidelizzazione a rafforzare le proprie convinzioni.

Il fatto di avere una carta fedeltà non rappresenta di per sé una … assicurazione sul trend. La carta rappresenta prima di tutto il mezzo attraverso il quale conoscere meglio i propri clienti e trarre le informazioni sui loro comportamenti di acquisto. Deve essere lo strumento grazie al quale l’aggregato dei propri clienti attivi può essere segmentato in raggruppamenti quanto più possibile fra di loro omogenei e sui quali agire poi in modo differenziato attraverso attività di comunicazione e promozione mirate e taylorizzate sullo specifico cluster, in funzione del suo posizionamento rispetto agli indicatori definiti per descriverne il comportamento di spesa e in funzione degli obiettivi di sviluppo definiti per ciascun singolo cluster.

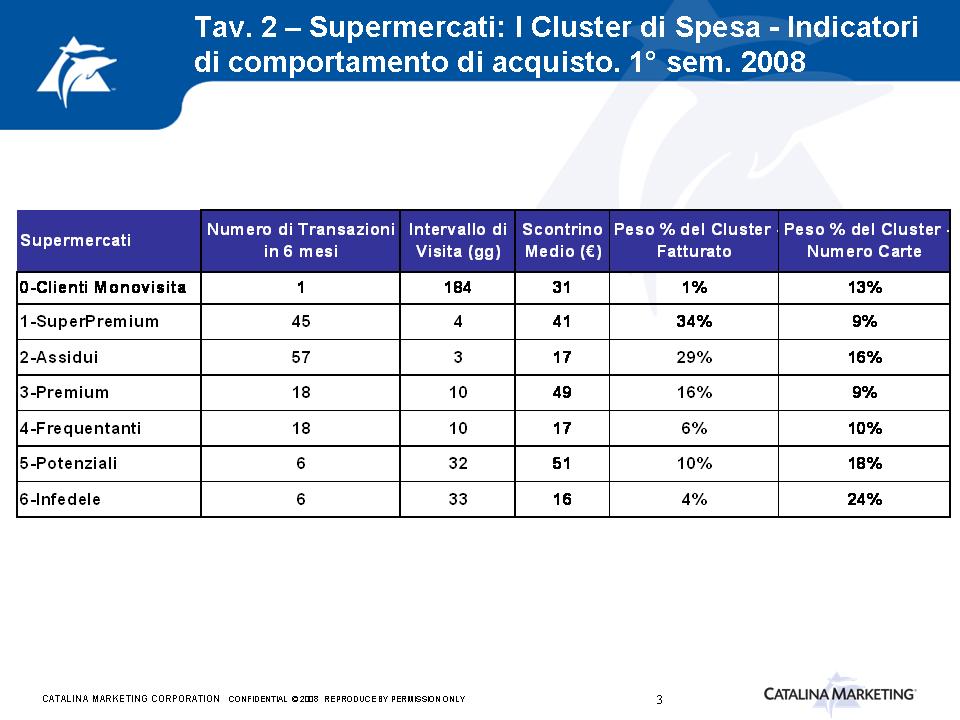

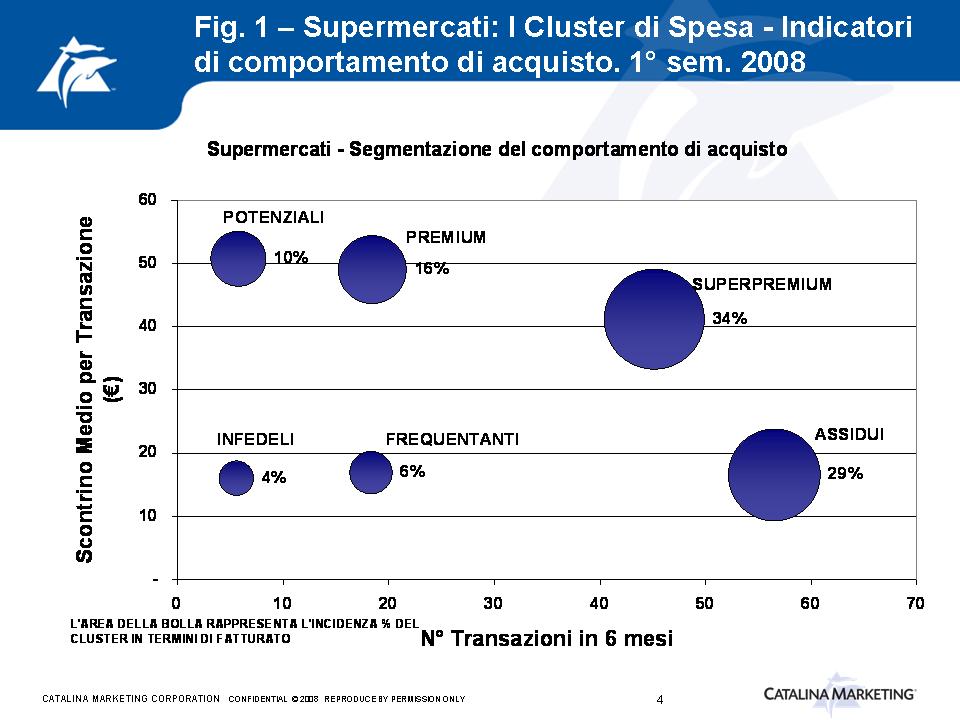

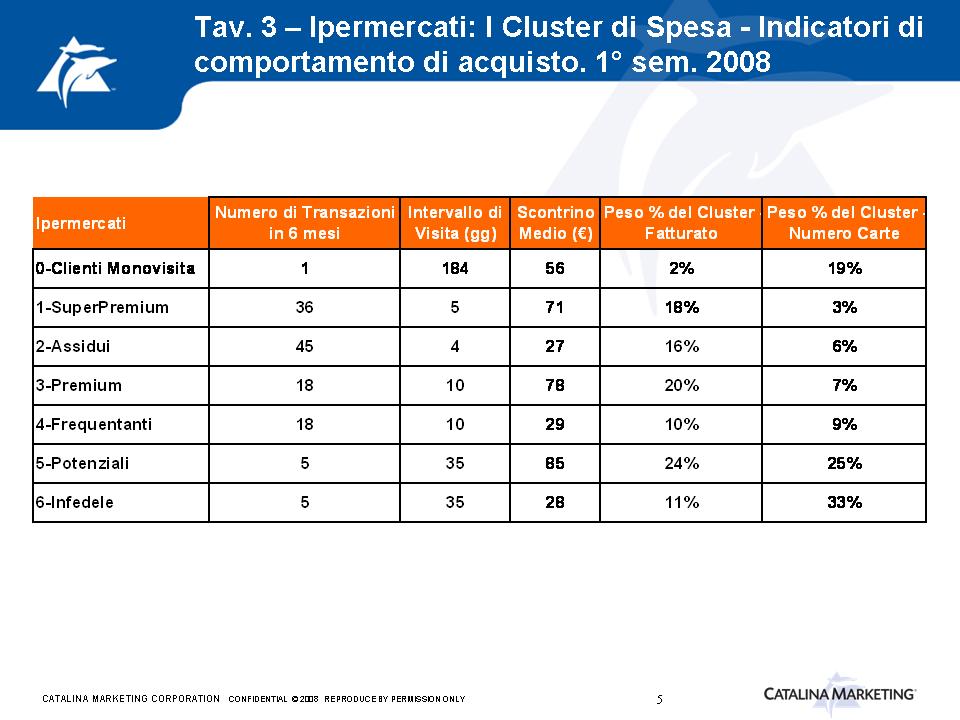

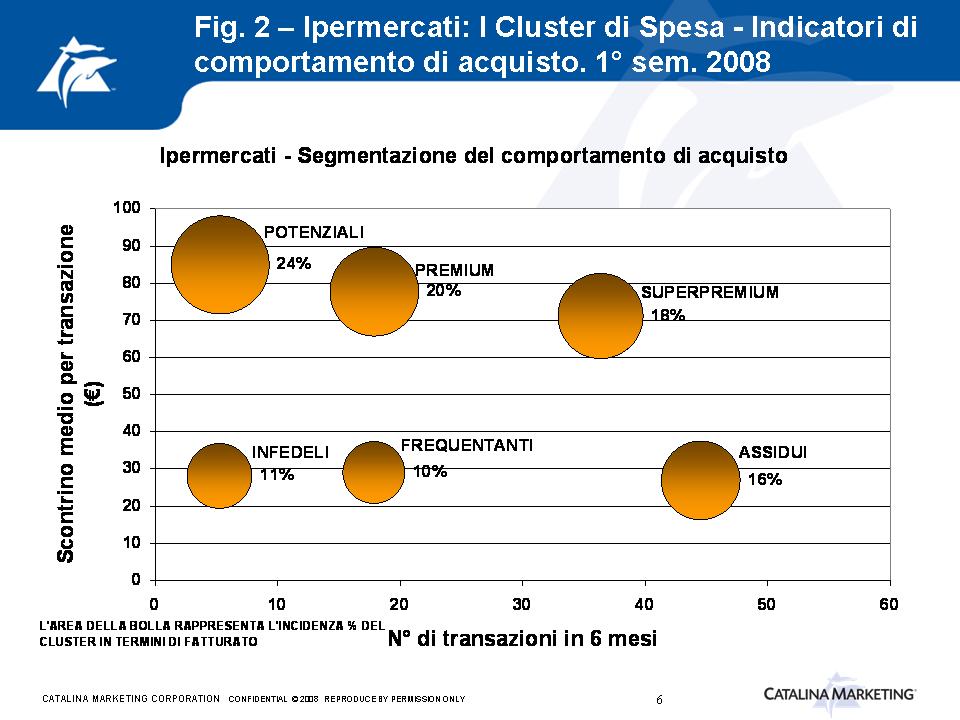

In base agli abituali criteri di frequenza di visita e di scontrino medio siamo soliti rappresentare i comportamenti di acquisto attraverso una matrice, raggruppando i clienti dell’insegna in sei cluster. Ne diamo raffigurazione attraverso la tavola 2, la tavola 3, la figura 1 e la figura 2, nelle quali vengono schematizzate e descritte le situazioni medie relative al primo semestre 2008 per supermercati ed ipermercati.

- Tavola 2. Supermercati: i Cluster di spesa – Indicatori di comportamento di acquisto – Primo semestre 2008

- Figura 1. Supermercati: i Cluster di spesa – Indicatori di comportamento di acquisto – Primo semestre 2008 – Segmentazione del comportamento di acquisto

- Tavola 3. Ipermercati: i Cluster di spesa – Indicatori di comportamento di acquisto – Primo semestre 2008

- Figura 2. Ipermercati: i Cluster di spesa – Indicatori di comportamento di acquisto – Primo semestre 2008 – Segmentazione del comportamento di acquisto

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Come evidente, si tratta di sei raggruppamenti di clienti il cui profilo è netto e ben differenziato quanto a comportamento di spesa. Rivolgersi ad essi in termini indifferenziati sarebbe inefficiente. L’analisi rappresenta ovviamente solo il primo e fondamentale step: descrivere il proprio territorio in termini quantitativi, evidenziando il potenziale di spesa, espresso e non espresso dai propri clienti.

Alla fase analitica deve seguire una fase più propriamente operativa e progettuale, ossia quella dell’elaborazione in base alle evidenze della composizione della propria clientela e in base alla missione dei propri punti di vendita, delle azioni e le meccaniche maggiormente efficaci per spostare i cluster più potenziali verso posizioni di maggiore attrattività per l’impresa e di maggiore fedeltà.

La sofisticazione successiva di questo percorso seguirà come naturale sviluppo del bisogno di affinare e progredire nella conoscenza del proprio business e nell’implementazione di attività efficaci di relazione con la propria clientela: l’analisi degli “stili di consumo” e la creazione dei “club di consumo” rappresentano le fasi complementari a quella descritta in queste righe.

Si tratta di iniziare a ragionare progressivamente al di fuori e al di là delle medie, per rivolgersi al cliente in termini più individuali e distintivi, per coglierne sempre più i bisogni e creare una relazione via via più intima e personalizzata. Solo così sarà possibile svincolarsi definitivamente da un marketing che per alcuni anni ha fatto della leva prezzo l’unico strumento noto. Solo così le imprese eccellenti potranno puntare a creare un vantaggio competitivo che sia durevole nel tempo e che ne migliori i risultati.

«Every little helps» iniziò a dire Tesco nell’ormai lontano 1995…

A cura di Catalina Marketing Italia

{kind=link}