Clima economico e consumi - giugno 2008

Le principali evidenze dell’Osservatorio

Le considerazioni del Governatore della Banca d’Italia, Mario Draghi, nel suo discorso del 30 maggio 2008, delineano la seguente situazione del Paese:

- guardando al Paese in generale, il principale elemento di preoccupazione resta il continuo aumento dei prezzi dell’energia e delle materie prime

- la spesa delle famiglie è frenata dalla scarsa progressione del reddito e dal rialzo dei prezzi i consumi continuano a risentire dell’instabilità dei rapporti di impiego diffusa specialmente tra i più giovani e nelle fasce marginali del mercato del lavoro.

È indubbio, quindi, che attualmente sulle prospettive del nostro Paese pesino dei fattori macroeconomici (quali il continuo rincaro delle materie prime e dell’energia, da cui dipendiamo quasi totalmente dall’estero), ma anche micro (il divario nella dinamica della produttività rispetto ai principali concorrenti, il basso potere d’acquisto delle famiglie e un mercato del lavoro che penalizza i giovani).

Il nostro Osservatorio riflette da mesi la situazione delineata dal Governatore. In questo mese si evidenziano dei timidi segnali di ripresa, soprattutto per quel che riguarda le prospettive del Paese, e leggeri incrementi nei consumi motivati da fattori stagionali (l’imminenza delle vacanze in primis, la prossimità dei saldi, ecc.).

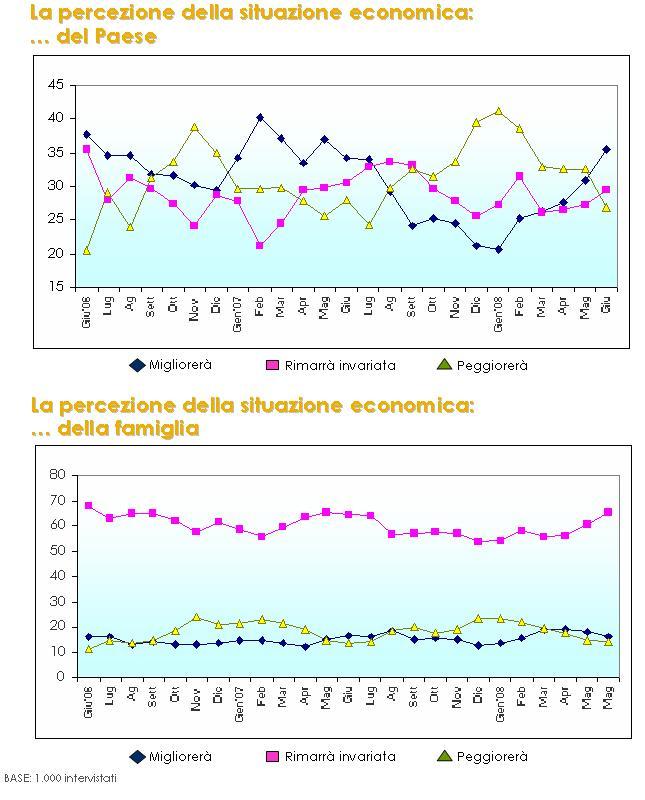

- Figura 1 - La percezione della situazione economica: del Paese e della famiglia

- Figura 2 - I consumi in generale

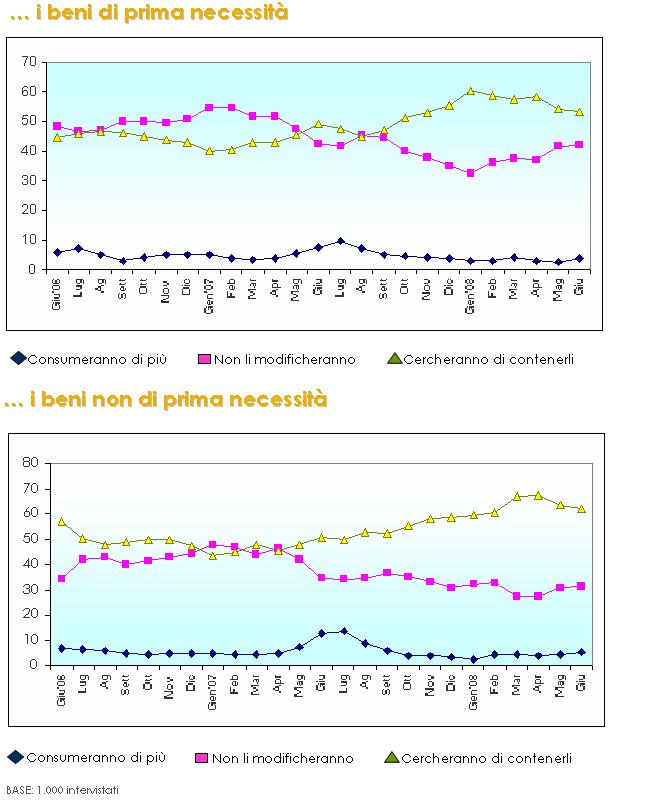

- Figura 3 - I beni di prima necessità e i beni non di prima necessità

{kind=link}

{kind=link}

{kind=link}

La situazione economico–finanziaria

Se la percezione delle prospettive del Paese appare migliorare (“migliorerà”: +4.5% rispetto a maggio), non altrettanto può dirsi per quella relativa alle prospettive della famiglia: infatti la percentuale di indicazioni relative al “migliorerà” risulta essere in decremento rispetto alla rilevazione dello scorso mese di una percentuale pari all’ 1.6. Si riscontra, presso alcuni gruppi socio-economici (come i 18-34enni ed i residenti al Nord Est e al Sud), un atteggiamento più positivo rispetto alle potenzialità della famiglia.

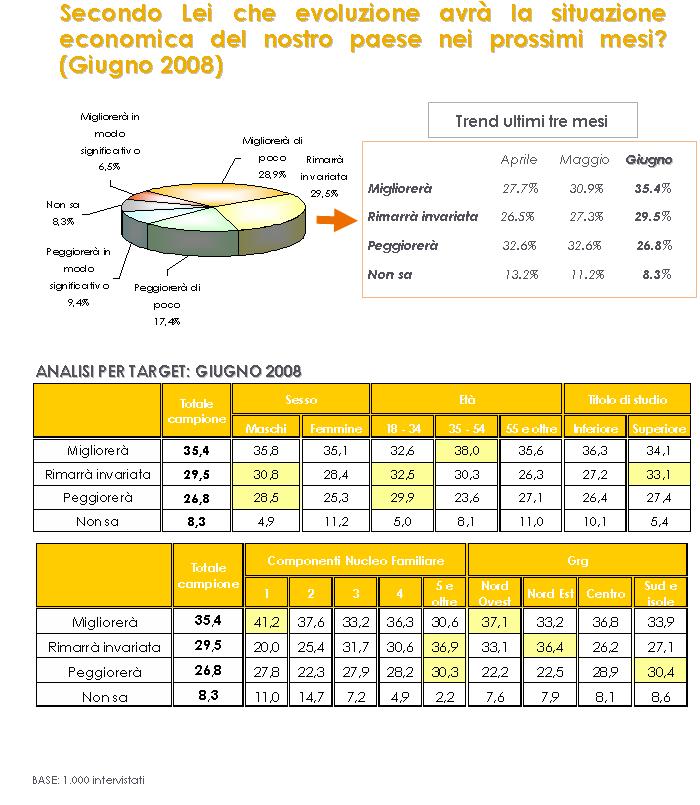

- Figura 4 - Evoluzione della situazione economica del Paese

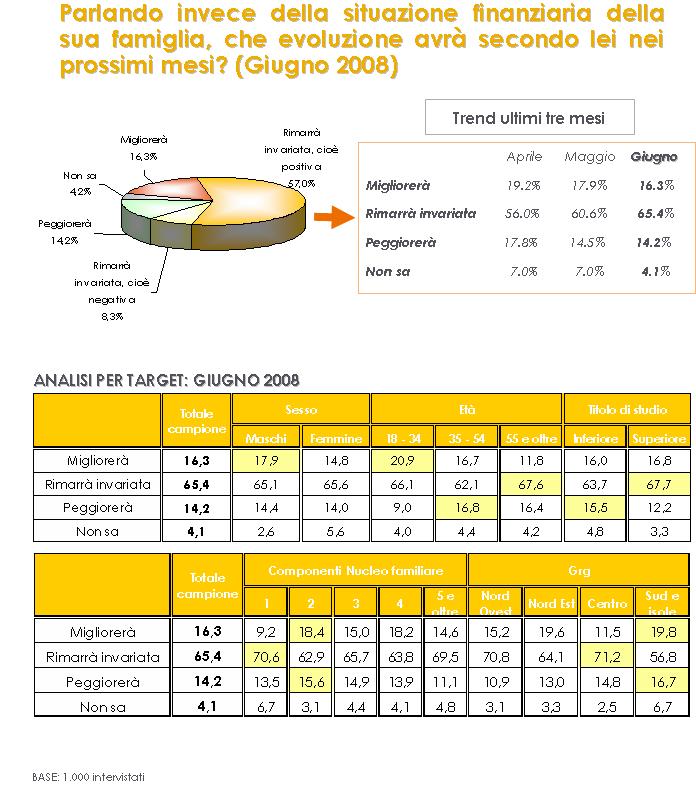

- Figura 5 - Evoluzione della situazione finanziaria della famiglia

{kind=link}

{kind=link}

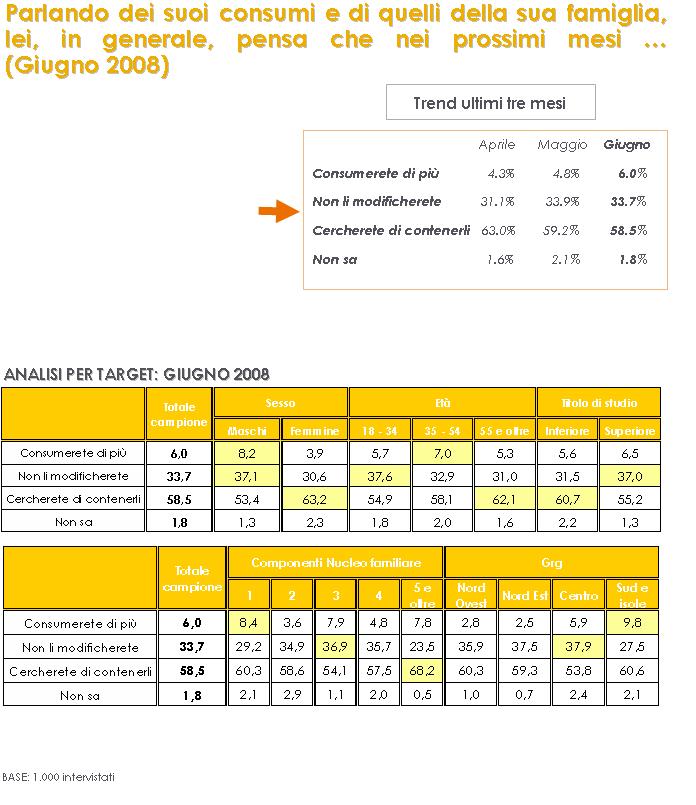

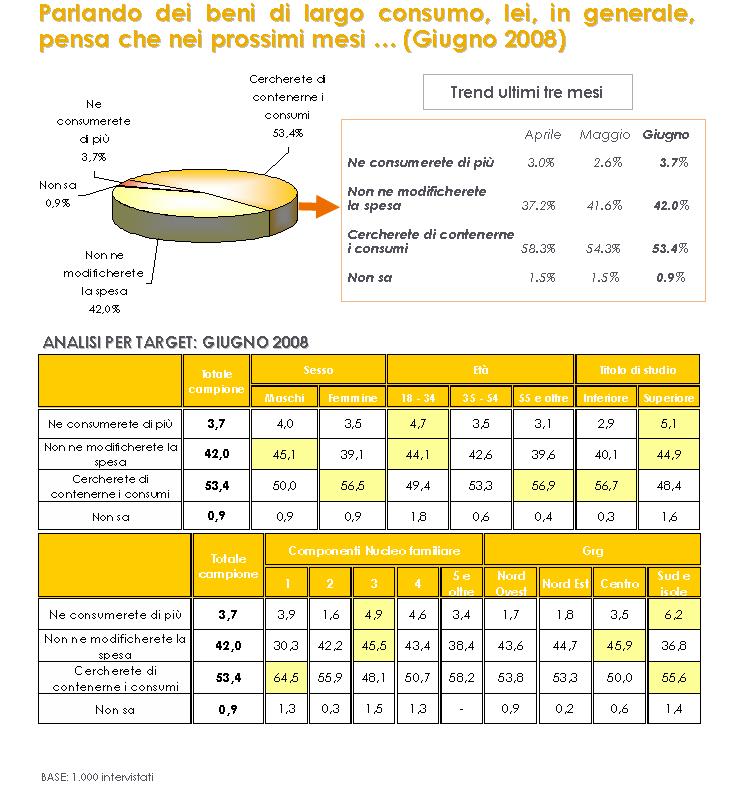

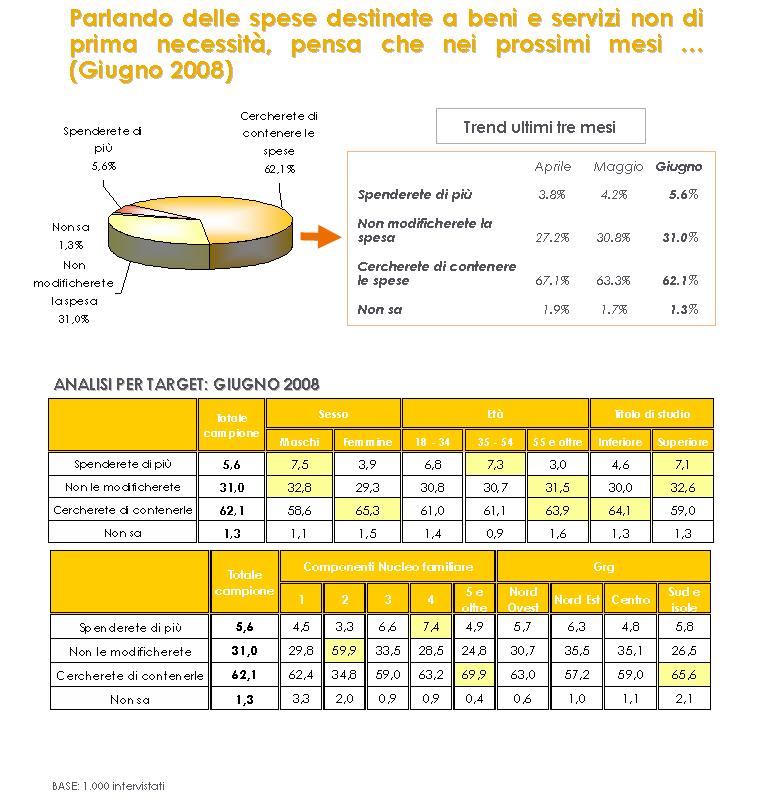

I consumi

Per quel che concerne i consumi, rileviamo una appena percettibile ripresa sia per i beni di largo consumo sia per i voluttuari, motivata, in particolare per questi ultimi, da fattori prevalentemente stagionali. Una maggior propensione alla spesa per i beni di largo consumo si riscontra tra i più giovani (18-34 anni: 4.7%), gli intervistati con titolo di studio superiore (5.1%) e tra i residenti al Sud (6.2%). La maggior spesa per beni voluttuari è di maggior appannaggio degli intervistati di 35-54 anni (7.0%) e con titolo di studio superiore (7.1%).

- Figura 6 – Evoluzione dei consumi in generale e quelli della famiglia

- Figura 7 – Previsioni di acquisto di beni di largo consumo

- Figura 8 – Previsioni di acquisto di beni e servizi non di prima necessità

{kind=link}

{kind=link}

{kind=link}

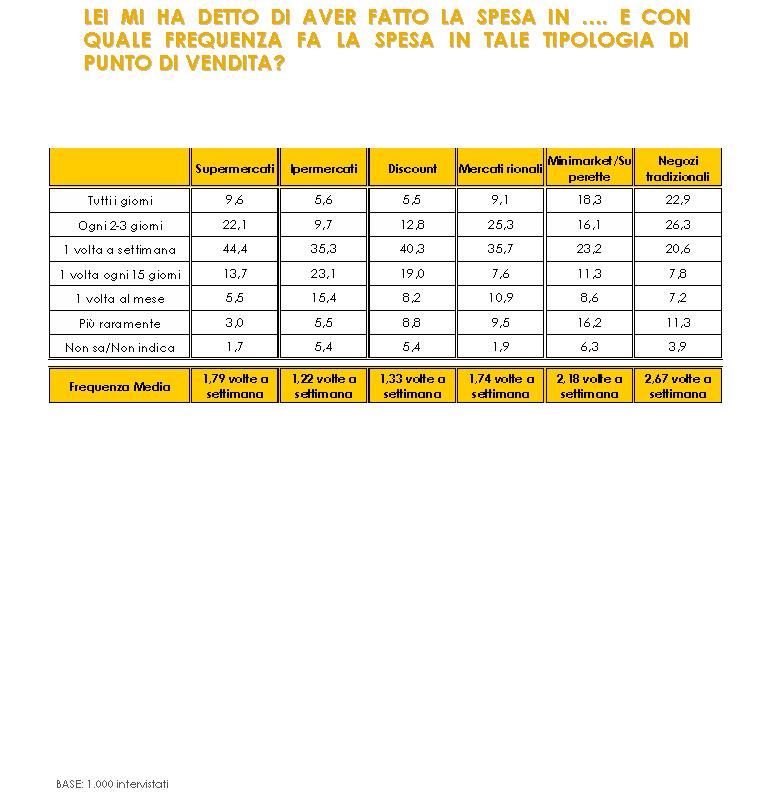

Punti vendita e tipologie di acquisto: abitudini e frequenza

In questa rilevazione si sono approfonditi gli aspetti relativi alle abitudini di frequenza delle varie tipologie di punto vendita e di alcune tipologie di acquisti, quali quelli su Internet, tramite catalogo, ecc.

La tipologia di punto vendita più frequentata è il supermercato (78.7%), seguita dall’ipermercato (25.1%) e dal discount (25.0%). Interessanti sono i dati relativi a quest’ultima tipologia di punto vendita frequentata, in percentuali superiori al dato del totale campione, da 18-34enni (28.8%), da residenti al Centro (28.9%) e da famiglie con 5 componenti e più (31.1%). L’ipermercato, per la distribuzione reale, risulta essere un fenomeno tipico del Nord (27.8%).

In termini di frequenza media settimanale, il primato spetta ai negozi tradizionali (circa 3 volte a settimana), seguito dai minimarket/superette (2 volte a settimana) e dai supermercati (poco meno di 2 volte a settimana): tali dati delineano un diverso modo di fare la spesa a seconda del punto vendita.

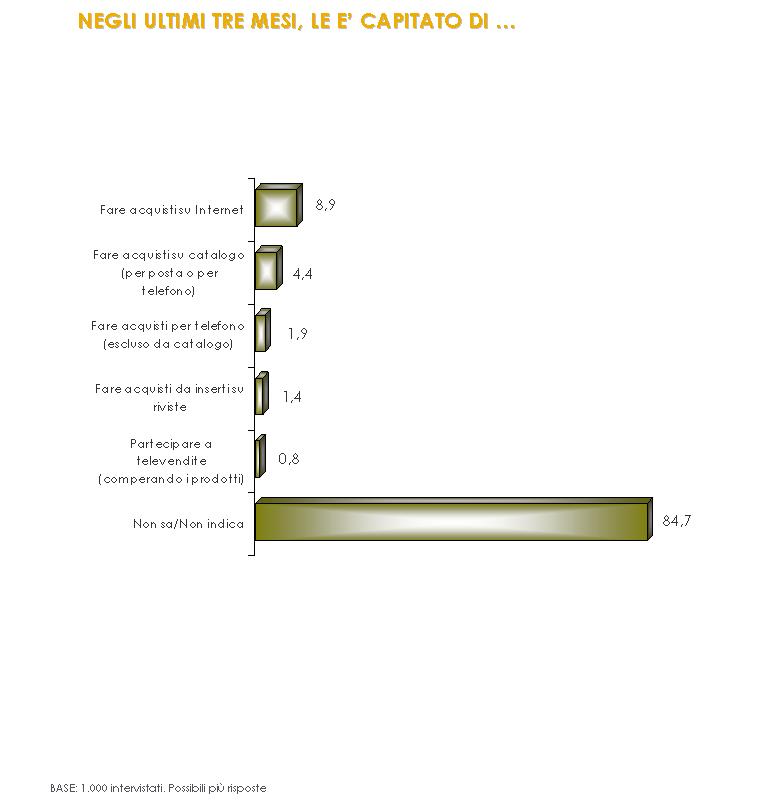

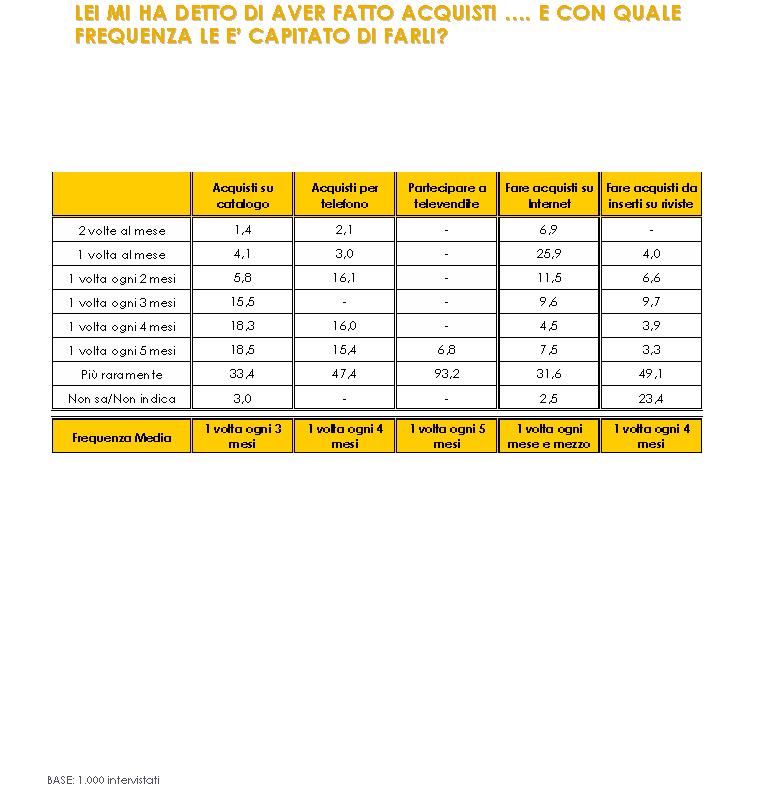

Gli acquisti su Internet sembrano un fenomeno che comincia a prendere piede (8.9%) soprattutto tra i più giovani (18-34 anni: 15.5%), con una frequenza di “effettuazione” di una volta ogni mese e mezzo.

Gli acquisti da catalogo conseguono una percentuale di indicazioni pari al 4.4% del totale campione. Dopo tali tipologie di acquisto troviamo le percentuali, trascurabili, delle altre tipologie di acquisto (anche in termini di frequenza).

- Figura 9 – Tipologia punti di vendita prescelti

- Figura 10 – Frequenza di acquisto per tipologia punti di vendita prescelti

- Figura 11 – Acquisti su Internet, da catalogo e altri

- Figura 12 - Frequenza di acquisto per acquisti su Internet, da catalogo e altri

{kind=link}

{kind=link}

{kind=link}

{kind=link}

L’Osservatorio Dinamiche intende analizzare, in maniera continuativa, la percezione degli italiani relativamente ad una serie di aspetti di primo piano: la situazione economico-finanziaria del Paese e della propria famiglia, l’atteggiamento verso i consumi e verso alcune categorie di beni, sia di largo consumo sia voluttuari.

In questa indagine si sono approfonditi i temi relativi all’approccio di fruizione di supermercati/ipermercati e agli acquisti on line e via telefono.

Gli obiettivi dell’Osservatorio vengono perseguiti intervistando mensilmente un campione di 1.000 individui, rappresentativi della popolazione italiana maggiorenne in base alle variabili del genere, età, grande ripartizione territoriale e ampiezza centri, tramite metodologia CATI (Computer Assisted Telephone Interview). Il field di ricerca, i cui risultati sono presentati in queste pagine, è stato effettuato nei giorni compresi tra il 23 ed il 28 maggio 2008.

A cura di Dinamiche

{kind=link}