Retail Outlook - maggio 2008

La congiuntura delle imprese commerciali: principali evidenze

La dinamica delle vendite al dettaglio in termini reali rimane ancora negativa, anche se in rallentamento: a febbraio il valore tendenziale del fatturato (dato destagionalizzato) è stato pari a -1% contro una media che negli ultimi tre mesi si aggira attorno al -3%.

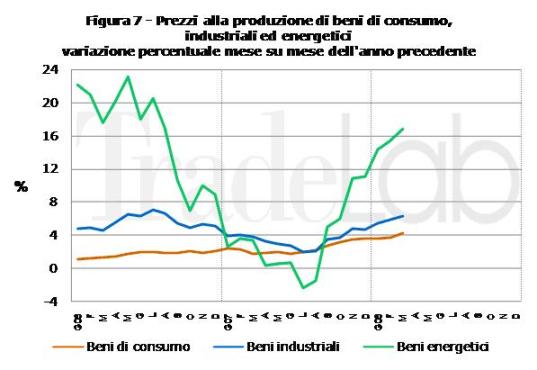

Prezzi alla produzione ancora in forte crescita nel mese di marzo, soprattutto per i beni energetici (+ 16,8% rispetto allo stesso mese dell’anno scorso).

Le imprese commerciali navigano “a vista”. L’andamento del ciclo commerciale, pur in territorio positivo, segnala ancora forte instabilità.

Le vendite delle imprese commerciali in Europa

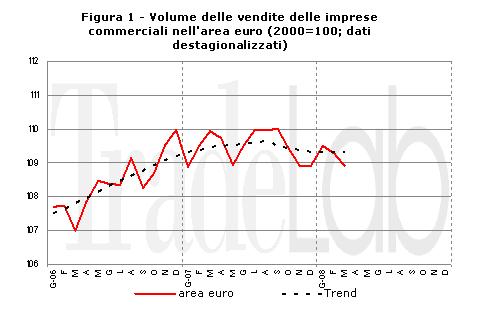

Il volume delle vendite delle imprese commerciali nell’area euro (EA 15 paesi) mostra una leggera riduzione nel mese di marzo 2008 rispetto al mese precedente (-0,4%), una riduzione dovuta principalmente a una dinamica negativa delle vendite di prodotti non alimentari.

Rispetto allo stesso mese dell’anno precedente si evidenzia una riduzione reale delle vendite - corretto con i giorni lavorativi - pari a -1,6%, a sottolineare le difficoltà economiche del settore a fronte di un andamento dei consumi europei non favorevole.

Tra i principali paesi europei – Francia, Germania, Spagna, Regno Unito – si registrano segnali di un andamento delle vendite che si sta indebolendo, anche in quei casi come ad esempio nel Regno Unito in cui ormai da molto tempo il trend di crescita reale del fatturato era positivo.

- Figura 1 – Volume delle vendite delle imprese commerciali nell’area euro (dato destagionalizzato)

- Figura 2 - Volume delle vendite delle imprese commerciali in Francia, Germania, Regno Unito e Spagna (dato destagionalizzato)

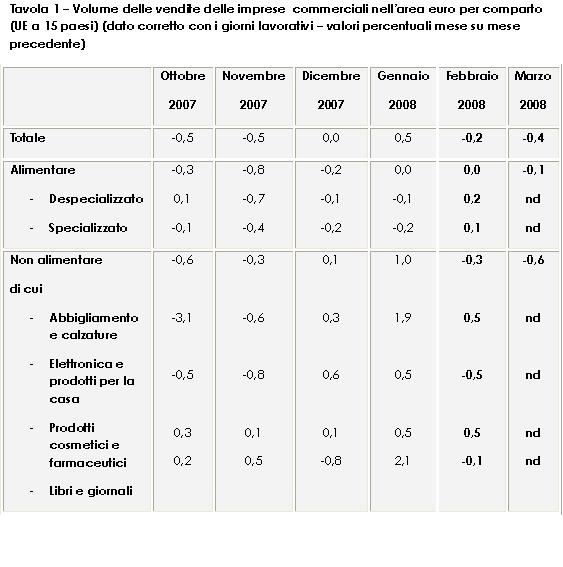

- Tavola 1 – Volume delle vendite delle imprese commerciali nell’area euro per comparto (dato corretto con i giorni lavorativi – valori percentuali mese su mese precedente)

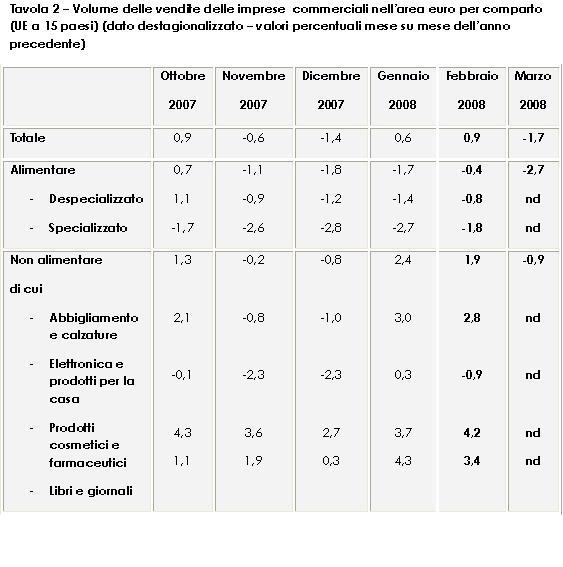

- Tavola 2 – Volume delle vendite delle imprese commerciali nell’area euro per comparto (dato destagionalizzato – valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Le vendite delle imprese commerciali in Italia

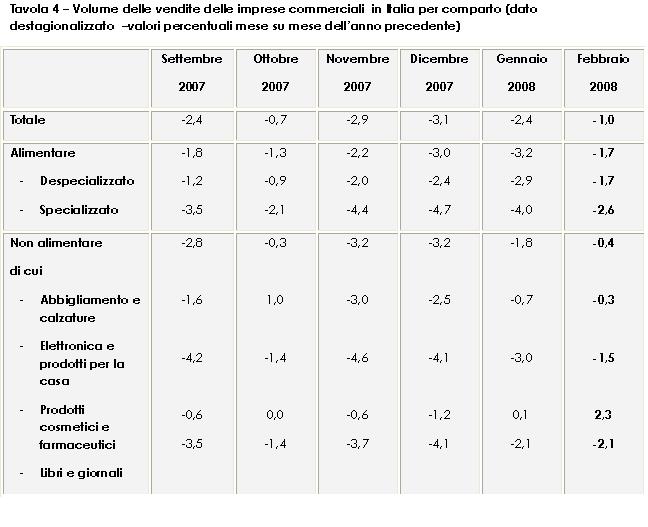

In Italia le vendite complessive delle imprese commerciali al dettaglio continuano a mostrare ancora un segno negativo in termini reali.

A febbraio 2008 il valore tendenziale delle vendite (mese su stesso mese dell’anno precedente) è stato, infatti, pari a -1%, un dato che comunque segnala un rallentamento nella dinamica negativa degli ultimi tre mesi.

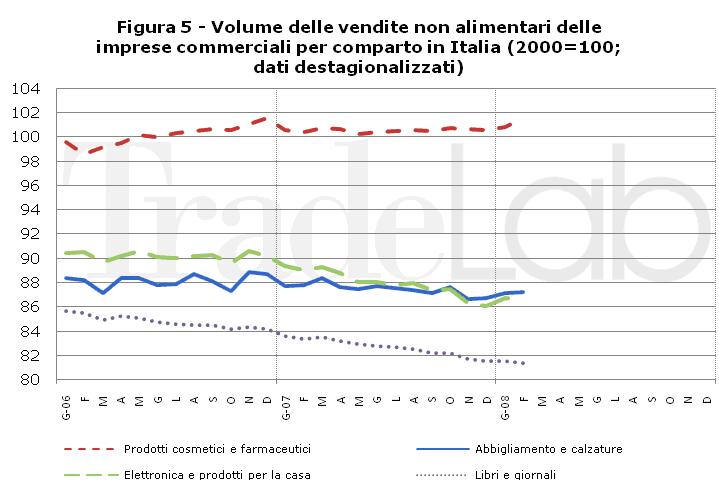

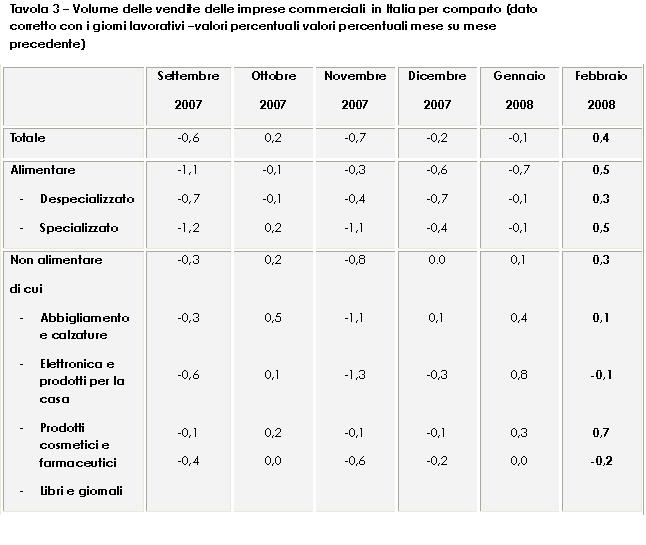

L’andamento delle vendite reali del mese di febbraio 2008 - dato corretto sul numero dei giorni lavorativi – evidenzia, infatti, un valore positivo (+0,4%): tale andamento riguarda sia il comparto alimentare, e in particolare la componente specializzata, sia quello non alimentare con la sola eccezione del comparto dei libri e giornali.

Più in generale, occorre sottolineare come permangano elevate difficoltà delle imprese commerciali - in modo particolare nella vendita di prodotti alimentari, di elettronica di consumo e di beni per la casa – come conseguenza di prospettive economiche generali che creano uno stato di crescente incertezza nelle famiglie e che finiscono per ampliare l’impatto del ciclo economico sui consumi anche per un effetto psicologico.

- Figura 3 - Volume delle vendite delle imprese commerciali in Italia (dato destagionalizzato)

- Figura 4 - Volume delle vendite alimentari e non alimentari delle imprese commerciali in Italia (dato destagionalizzato)

- Figura 5 - Volume delle vendite non alimentari delle imprese commerciali in Italia per comparto (dato destagionalizzato)

- Tavola 3 – Volume delle vendite delle imprese commerciali in Italia per comparto (dato corretto con i giorni lavorativi – valori percentuali valori percentuali mese su mese precedente)

- Tavola 4 – Volume delle vendite delle imprese commerciali per comparto (dato destagionalizzato – valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Prezzi al consumo e prezzi alla produzione

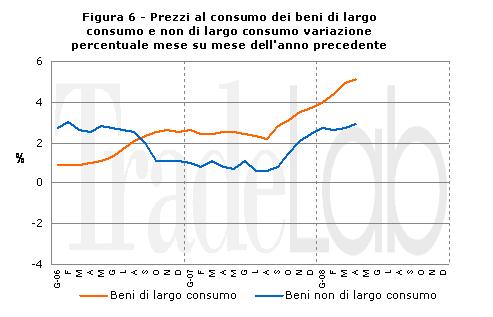

Prosegue la dinamica crescente dei prezzi al consumo, in modo particolare per quanto riguarda i prodotti alimentari. Nel corso del mese di aprile 2008, i prezzi dei beni di largo e generale consumo hanno fatto registrare una crescita su base tendenziale del 5,1%, in aumento rispetto allo stesso mese dell’anno precedente.

Più contenuta, ancorché in crescita, è invece risultata la dinamica in ragione di anno dei prezzi dei beni non di largo consumo che, sempre ad aprile, sono aumentati del 2,9%.

Rimane ancora elevata la tendenza congiunturale dei prezzi alla produzione, in modo particolare per quanto riguarda i prodotti energetici. Questi ultimi, rispetto al mese di marzo 2007, sono cresciuti di +16,8%.

- Figura 6 – Dinamica dei prezzi dei beni di largo consumo e non di largo consumo (valori percentuali mese su mese dell’anno precedente)

- Figura 7 – Dinamica dei prezzi alla produzione dei beni industriali, di consumo ed energetici (valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

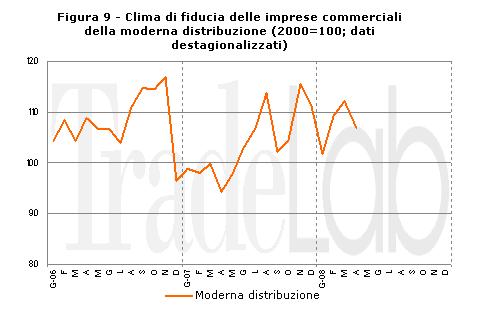

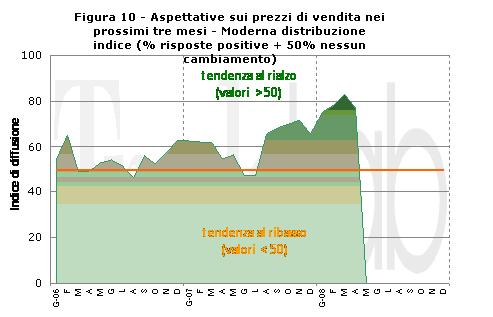

Distribuzione moderna e ciclo commerciale

Il persistere nel Paese di un clima di incertezza economica, da un lato, e una diffusa e crescente percezione di “stress” nella società, dall’altro, si riflettono anche nel sentiment delle imprese commerciali.

Nel mese di aprile si evidenzia, infatti, un peggioramento del clima di fiducia delle imprese - in modo particolarmente consistente per quelle della distribuzione moderna - come conseguenza di un giudizio negativo sull’andamento delle vendite correnti e in presenza di segnali di accumulo di giacenze di magazzino.

In generale, permane una situazione di incertezza: l’andamento del ciclo commerciale – che mette in relazione il giudizio sulla situazione attuale degli affari e le aspettative di breve periodo delle imprese – resta infatti in un’area ancora positiva, segnalando tuttavia forte instabilità e navigazione “a vista”.

In ultimo, occorre segnalare un rallentamento relativo alle aspettative di aumento dei prezzi di vendita nei prossimi mesi, a testimonianza del fatto che le imprese sembrano puntare nel prossimo futuro soprattutto a sostenere per quanto possibile il livello di consumi, anche in presenza di aumenti nei costi di distribuzione dovuti sia ai crescenti costi aziendali interni sia alle pressioni inflazionistiche a monte delle diverse filiere.

- Figura 8 – Andamento del ciclo commerciale

- Figura 9 – Clima di fiducia delle imprese della distribuzione moderna

- Figura 10 – Giudizio delle imprese della distribuzione moderna sulla situazione dei prezzi dei fornitori

{kind=link}

{kind=link}

{kind=link}

Le informazioni riportate sono aggiornate al 16 maggio 2008 e riguardano elaborazioni compiute da TradeLab su dati ufficiali Eurostat, Istat e Isae.

I dati dell’area euro riguardano i seguenti 15 Paesi: Austria, Belgio, Cipro, Finlandia, Francia, Germania, Irlanda, Italia, Grecia, Lussemburgo , Malta, Olanda, Portogallo, Slovenia, Spagna.

A cura di TradeLab

{kind=link}