Italiani alla ricerca della convenienza

Sono passati alcuni mesi dai primi annunci di fine estate 2007 sugli imminenti aumenti di prezzo dei prodotti alimentari e le informazioni che ci arrivano settimanalmente dai consumatori e dalle catene della grande distribuzione ci portano ad avere una base dati più solida per effettuare alcune osservazioni su un periodo congiunturale sempre più complesso per tutti gli operatori della filiera del largo consumo confezionato.

Una precisazione

Prima di entrare nel merito, una precisazione statistica: l’inflazione viene sempre misurata e comunicata “mese dell’anno in corso vs stesso mese dell’anno precedente”. A seguito degli aumenti di listino e dei rincari di fine estate 2007, tutti i 12 mesi successivi mostreranno certamente un rialzo rispetto all’anno precedente. Senza questa precisazione, nell’analizzare i dati mensili inflativi rilasciati dagli enti preposti – come l’Istat o Nielsen - si generano inutili allarmismi presso i consumatori.

L’inflazione a marzo 2008 e la spesa degli italiani

A marzo 2008 le rilevazioni Nielsen provenienti dai dati degli scanner della GDO (iper, super e libero servizio) confermano come l’inflazione del mese rispetto allo stesso mese dell’anno precedente raggiunga il 4,7%, continuando a salire e a registrare picchi sempre più alti di mese in mese.

{kind=link}

Al rincaro dei prezzi i consumatori rispondono spostandosi su prodotti meno cari. In soli due anni, il contenuto del carrello della spesa si è riempito di prodotti meno cari del 4,4% circa. Si tratta di una tendenza ormai consolidata, figlia del maggior spazio dato dai distributori a produttori di qualità meno cari, all’inserimento di prodotti di primo prezzo comunque garantiti da marchi ombrello del distributore e dalla sempre maggiore importanza della marca privata.

È interessante notare come a ottobre 2007, quando i media annunciavano i rincari, nonostante un rialzo dei prezzi tutto sommato contenuto, i consumatori abbassavano fortemente il valore del mix del carrello della spesa e i discount, registravano il +5,1% (a parità di rete).

Le merceologie che rincarano

Dalle rilevazioni prezzi di Panel International, emerge che ad aprile 2008 le aree merceologiche che mostrano il maggior incremento inflativo sono il food confezionato ma soprattutto i freschi a libero servizio, mentre la cura della casa e della persona risultano essere sostanzialmente ferme e non rincarano. Le famiglie merceologiche che hanno registrato gli aumenti di prezzo più importanti sono la pasta e la categoria burro/margarina/panna/crema, seguite dai formaggi, dalle farine, dal latte e dalle uova.

Gli andamenti di questi rincari non sono uniformi nelle varie insegne diffuse sul territorio nazionale, ma differiscono a seconda delle politiche di prezzo delle singole realtà distributive.

{kind=link}

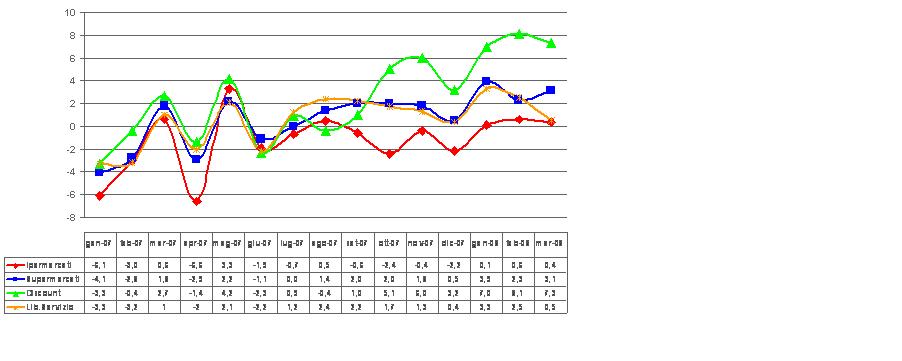

La performance della Gdo

Parallelamente a queste tendenze in atto (variazione negativa del mix, aumento dell’inflazione), la performance della grande distribuzione, (a parità di rete, escludendo quindi l’effetto delle nuove aperture) dall’inizio dell’anno risulta essere di segno positivo su tutti i canali, invertendo una tendenza che durava dal 2003. Questa inversione è comunque quasi totalmente figlia dell’inflazione.

{kind=link}

Il fenomeno discount

Al momento, il canale campione di performance sembra essere il discount, che tocca un +7,3% di fatturato a marzo 2008 rispetto a marzo 2007.

Questo buon momento del canale discount deriva sostanzialmente da tre fattori:

- Il lavoro fatto dagli specialisti del canale sull’assortimento, alla ricerca di prodotti di marca industriale, di categorie che mancavano da inserire in assortimento utilizzando spessissimo prodotti a marchio privato, nonché l’inserimento di prodotti premium.

- La struttura dei costi del canale, che fa sì che un aumento dei costi della materia prima provochi nei negozi discount un aumento percentuale più alto che nei supermercati classici, dove, essendoci la maggior parte dei prodotti di marca, l’aumento di costo risulta incidere relativamente meno (nei discount quindi l’inflazione è anche la più alta di tutti i canali).

- L’effetto panico generato nei consumatori da fine estate 2007, che hanno scelto questo canale e vi si sono recati con maggiore frequenza.

Nel trimestre gennaio-marzo 2008, il 63,5% degli italiani ha fatto la spesa al discount. Questo il dato che emerge dal Consumer panel Nielsen (composto da 9000 famiglie statisticamente rappresentative della popolazione italiana che giornalmente rilevano i propri acquisti). I clienti del discount hanno fatto lì mediamente il 7,8% della loro spesa totale. La spesa media è stata 69,7 €, pari a quattro volte al trimestre la frequenza, mentre lo scontrino medio è stato di 17,5€.

Il 29% della clientela è abituale: acquista quasi una volta a settimana e sviluppa l’84% delle vendite complessive del discount.

Cresce la marca privata

Altro fenomeno degno di nota è la crescita della marca privata: è del 14,2% la quota raggiunta nel primo trimestre 2008 dalla private label, presso iper, super e libero servizio, in aumento di 0,8 punti rispetto al 2007 e di 1,5 punti rispetto alla chiusura del 2006.

{kind=link}

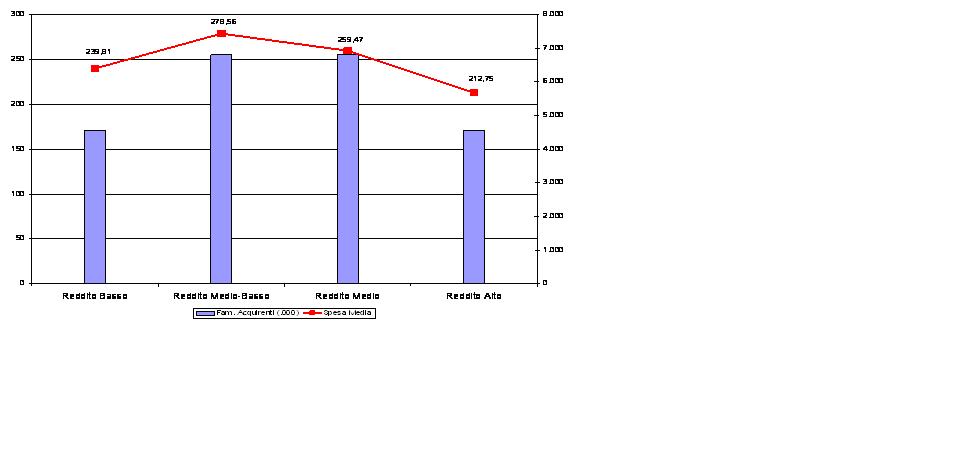

L’affermazione della marca privata trova conferme anche nell’aumento della spesa media annua delle famiglie: nello specifico si passa da un livello di 230€/anno nel 2006 a 252 €/anno nel 2007 (variazione % +9,3%).

Questo incremento della spesa media risulta sostanzialmente trasversale rispetto al reddito familiare (calcolato tenendo conto del numero e del ciclo di vita dei componenti: affluency level) a conferma di un apprezzamento della marca privata non dettato univocamente da logiche di prezzo e convenienza ma anche dalla generalizzata e crescente fiducia conquistata presso i consumatori.

Il target di elezione della marca privata risulta essere ancora quello delle famiglie a medio basso reddito che spendono circa 278 € all’anno e rappresentano circa il 30% delle famiglie italiane.

{kind=link}

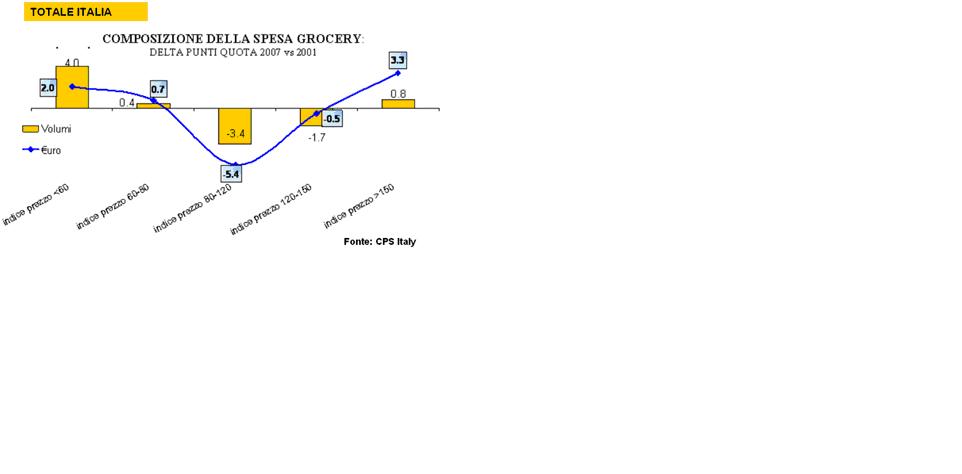

Fatte 100 le vendite della marca privata, i prodotti premium arrivano ad una quota del 3,3%, con un trend di crescita del 20%; altre marche private (linee ad hoc) hanno una quota del 3,2%, in aumento del 5,8%; i primi prezzi, infine, hanno raggiunto la quota di 5,8%, con un trend di crescita del 9,1% rispetto all’anno scorso.

{kind=link}

Focus sulla convenienza

Non deve sorprendere il fenomeno della crescente polarizzazione delle vendite di marca privata, sottolineato dalle performance superiori alla media dei prodotti premium e di primo prezzo dell’offerta, in quanto si inserisce in un generale processo di biforcazione della domanda a cui ci stanno abituando le famiglie italiane per far fronte all’erosione del loro potere d’acquisto: si rivedono i criteri di scelta, riallocando il mix di spesa in parte a vantaggio dei prodotti a basso prezzo (esigenza per contrastare il “caro vita”) e in parte verso i prodotti ad alto prezzo (la ricerca di gratificazione e valore negli acquisti).

{kind=link}

Lo scenario delineato vede quindi sempre più importante il focus dei consumatori sulla convenienza. Alcune dinamiche, come i fenomeni inflativi, sono sicuramente congiunturali e nel prossimo futuro probabilmente si assottiglieranno, salvo ulteriori scossoni a livello mondiale dei mercati, alimentari e non, internazionali. Altri segnali come la quota della marca privata in aumento o il peso sempre maggiore del discount all’interno della GDO, probabilmente pur non con i trend degli ultimi mesi, continueranno ad essere dei fenomeni da monitorare con attenzione.

Fonti:

- Panel International: società del Gruppo Nielsen che si occupa di studiare tutto quello che riguarda il punto di vendita: rilevazione prezzi, rilevazioni spazi, gradimento dei consumatori, analisi degli impatti di nuove aperture.

- Osservatorio discount: monitoraggio continuativo del canale con studi quantitativi e qualitativi sui consumatori, i comportamenti di acquisto e le motivazioni che inducono a scegliere il discount.

- Market Track: monitoraggio settimanale scanner di tutti i canali della distribuzione moderna.

- Nielsen HomeScan: panel di 9000 famiglie statisticamente rappresentative della popolazione italiana che giornalmente scannerizzano i propri acquisti di beni di largo consumo. Permette di monitorare i comportamenti di acquisto su tutti i canali e fornisce ai nostri clienti insight preziosi sul comportamento di acquisto dei consumatori, non disponibili da alcuna altra fonte.

Per informazioni: http://www.it.nielsen.com/

{kind=link}