La percezione del carovita

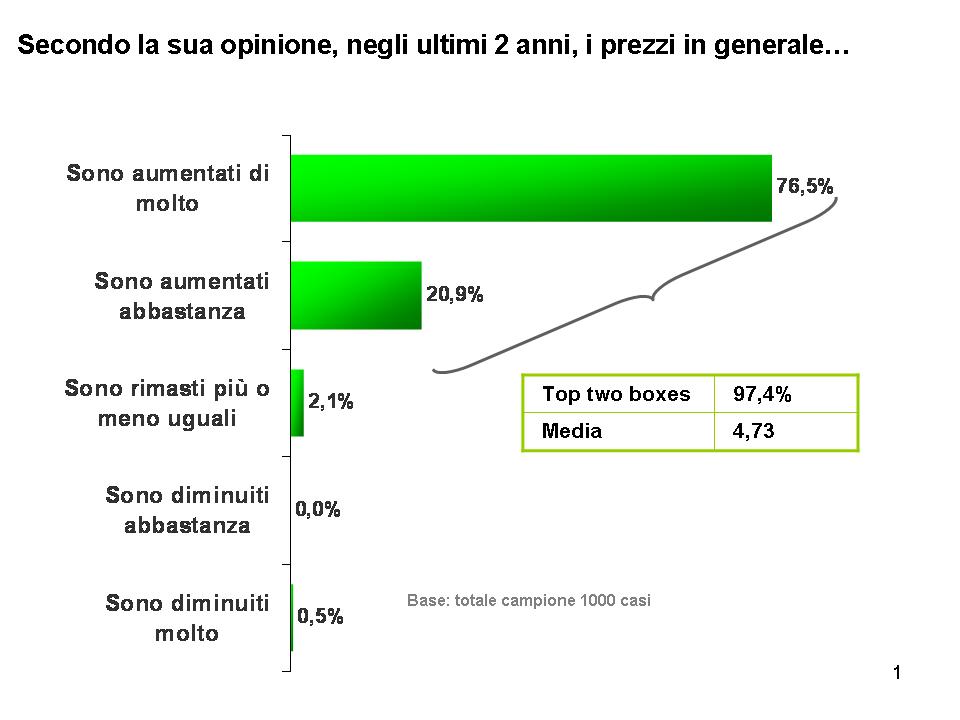

Al di là dei dati ufficiali sull’andamento dei prezzi, gli italiani percepiscono in questo momento un aumento dei prezzi? La risposta è sì, e lo percepiscono in modo marcato: lo dice, infatti, la quasi totalità del campione intervistato e oltre il 75% di loro ritiene ci sia stato, negli ultimi due anni, un aumento molto forte. Inoltre, se volgiamo lo sguardo ai prossimi due anni, la previsione è che il carovita continuerà ad aumentare (lo pensa il 90% del campione) anche se, si spera, sarà un po’ attenuato (chi paventa un ulteriore incremento dei prezzi molto marcato è “solo” il 30% circa).

Questo è uno dei risultati emersi da una ricerca condotta da Interactive Market Research, per conto del mensile Banca Finanza, a inizio 2008.

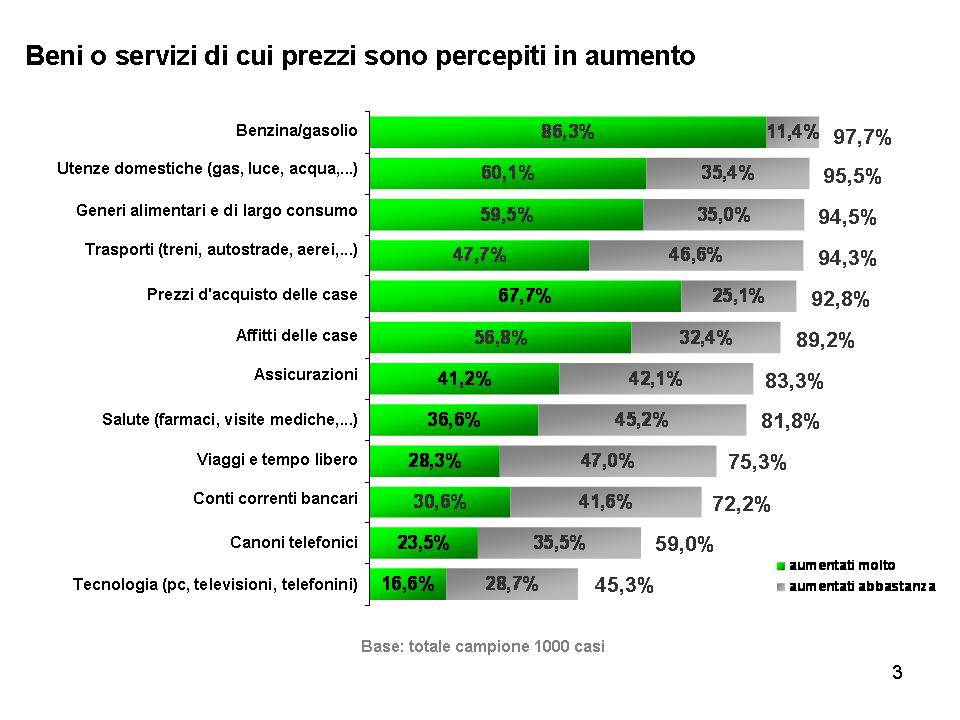

Tra i comparti che hanno aumentato di più i prezzi emergono i settori dove c’è meno concorrenza: forniture energetiche (vale a dire le bollette per le utenze, luce, gas, ecc.), i trasporti, i carburanti (anche se in questo caso vanno considerate le dinamiche del prezzo del greggio).

Sorprendono gli alimentari che, pur presentando mercati fortemente competitivi, hanno, nella percezione degli intervistati, prezzi in forte aumento.

I prezzi sono aumentati di meno nel comparto dei beni di elettronica di consumo, in quello dei canoni telefonici, per i viaggi e il tempo libero e per i costi dei conti correnti (forse perché i livelli italiani in questo campo sono notoriamente molto elevati ed è difficile immaginare ulteriori consistenti aumenti).

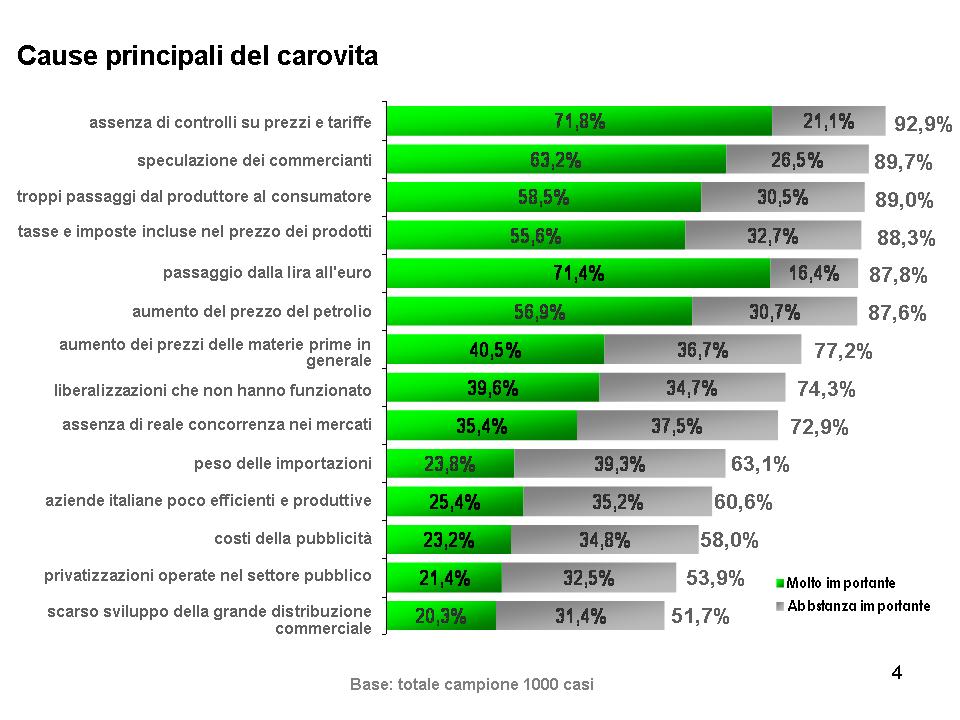

Le cause dei rincari vengono spiegate soprattutto con la mancanza di controlli da parte dello Stato (motivazione abbracciata dal 93% circa del campione), con eccessive speculazioni da parte dei commercianti (90%) e con i rincari degli operatori della catena distributiva (89%): il campione intervistato mette pertanto sotto accusa l’inefficienza del sistema (troppi passaggi) e il comportamento dei suoi attori (che non hanno saputo vigilare e che hanno approfittato della situazione). Si aggiunge un 71,4% di intervistati che cita ancora come motivo dei rincari il passaggio all’euro.

- Figura 1 – Giudizio sull’andamento dei prezzi negli ultimi due anni

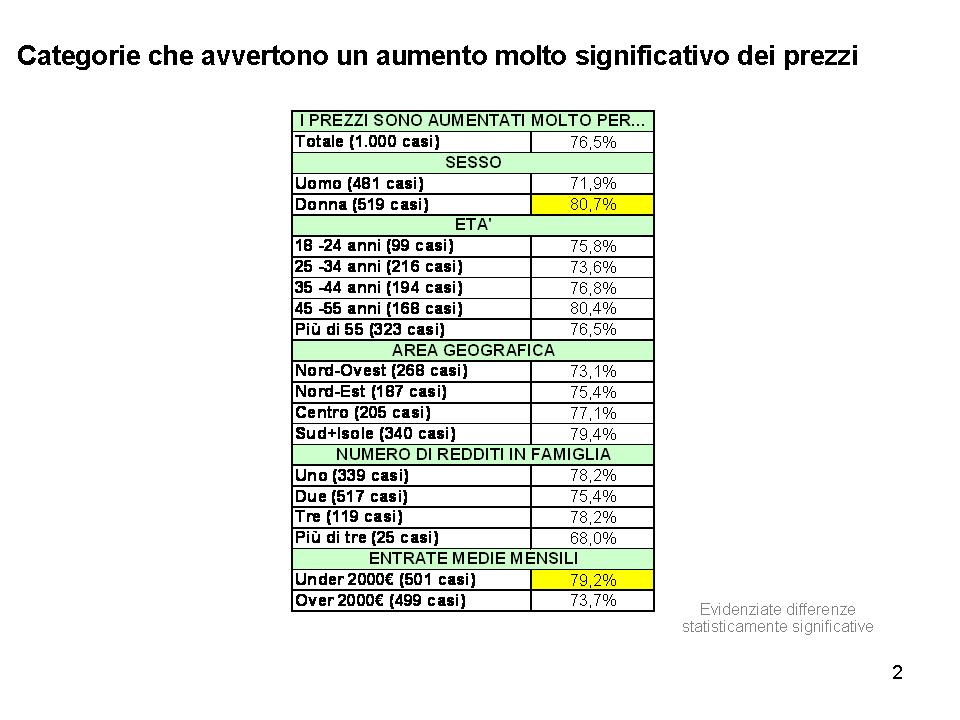

- Figura 2 - Categorie che avvertono un aumento molto significativo dei prezzi

- Figura 3 - Beni o servizi di cui prezzi sono percepiti in aumento

- Figura 4 - Cause principali del carovita

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Le conseguenze del carovita

Il carovita “galoppante” comincia a pesare concretamente sulla vita quotidiana di una fetta importante di nostri connazionali:

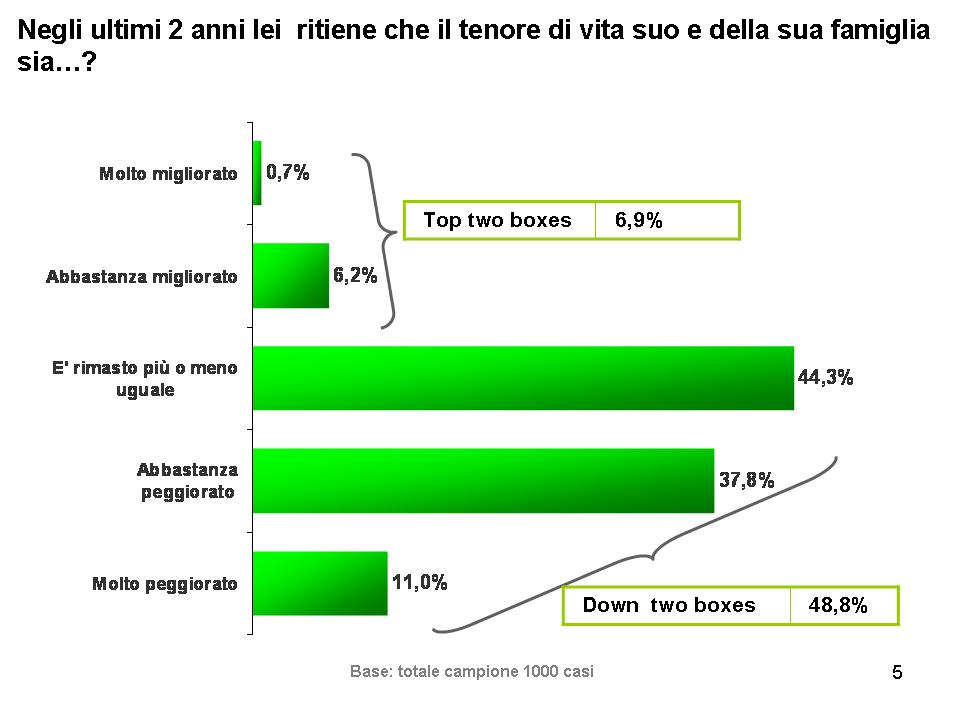

- quasi il 50% percepisce il proprio tenore di vita peggiorato;

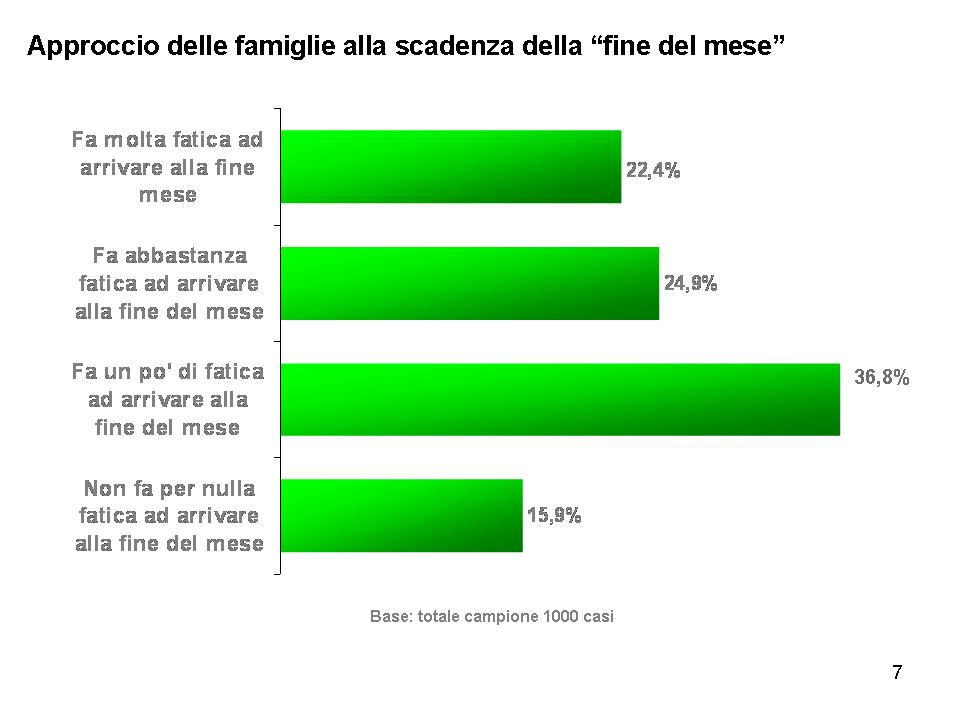

- il 47% dichiara di fare molta o abbastanza fatica ad arrivare alla fine del mese a cui si aggiunge un altro 37% che fa “un po’” di fatica;

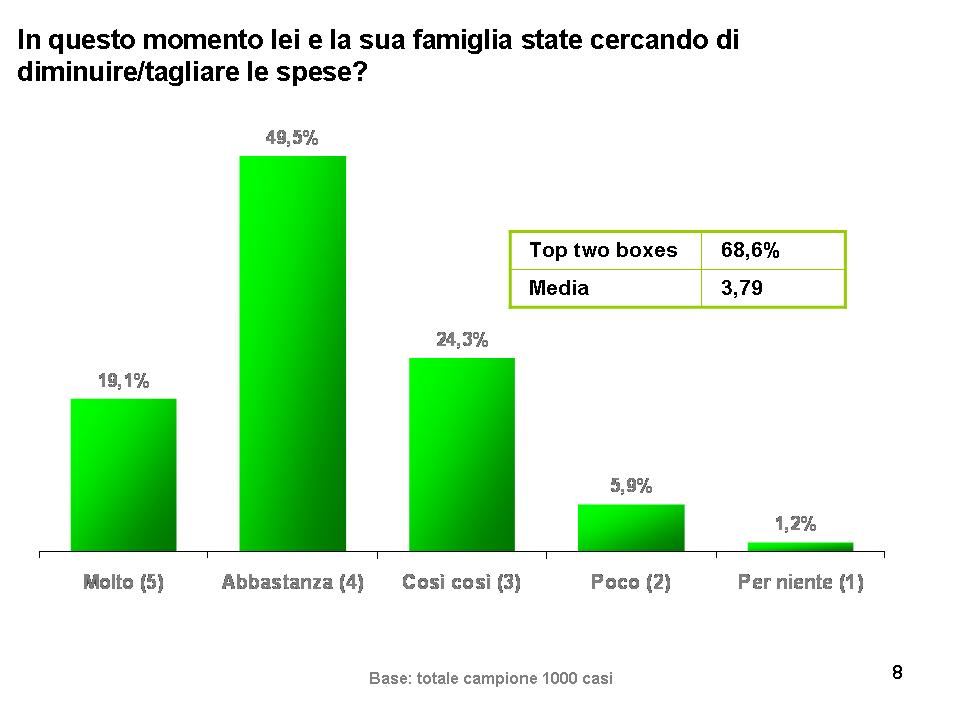

- di conseguenza il 70% dichiara di stare attuando dei tagli alle proprie spese.

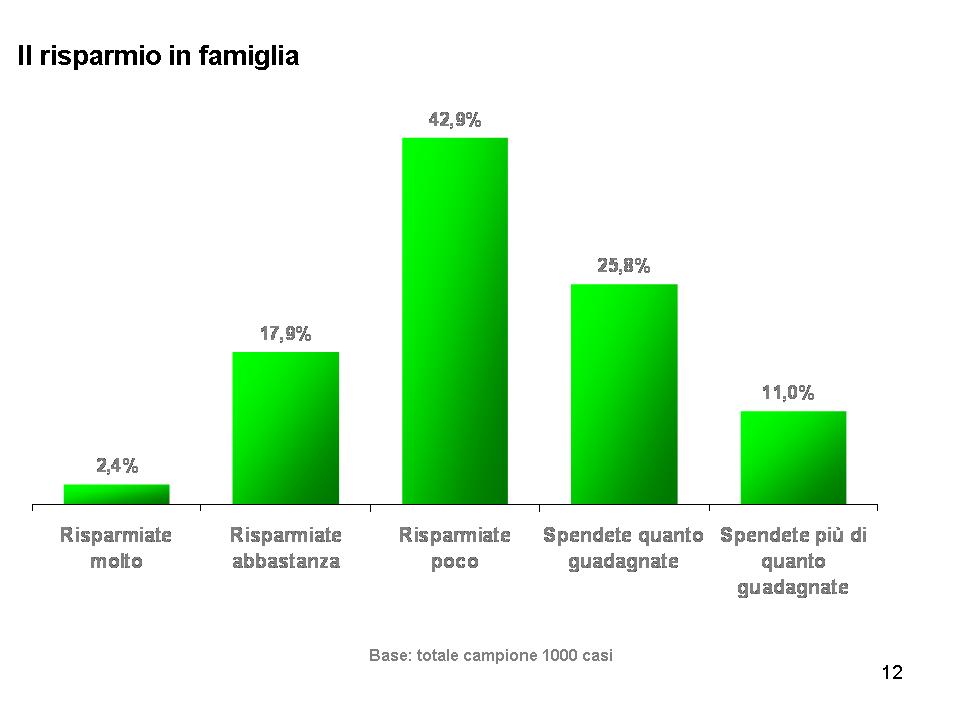

Inoltre anche la capacità di risparmio, da sempre una prerogativa positiva degli italiani, sembra intaccata: ben il 25,8% degli intervistati azzera lo stipendio mensile (ovvero non riesce più a risparmiare), uno su dieci ammette di andare in rosso ogni mese e solo quattro italiani su dieci dichiarano di riuscire a risparmiare, anche se poco.

Sono le categorie più deboli quelle maggiormente colpite dall’aumento dei prezzi: si tratta per lo più di donne, di età compresa tra i 45 e i 55 anni, che appartengono a famiglie monoreddito e vivono al Sud o nelle Isole.

- Figura 5 – Giudizio sull’andamento del tenore di vita negli ultimi due anni

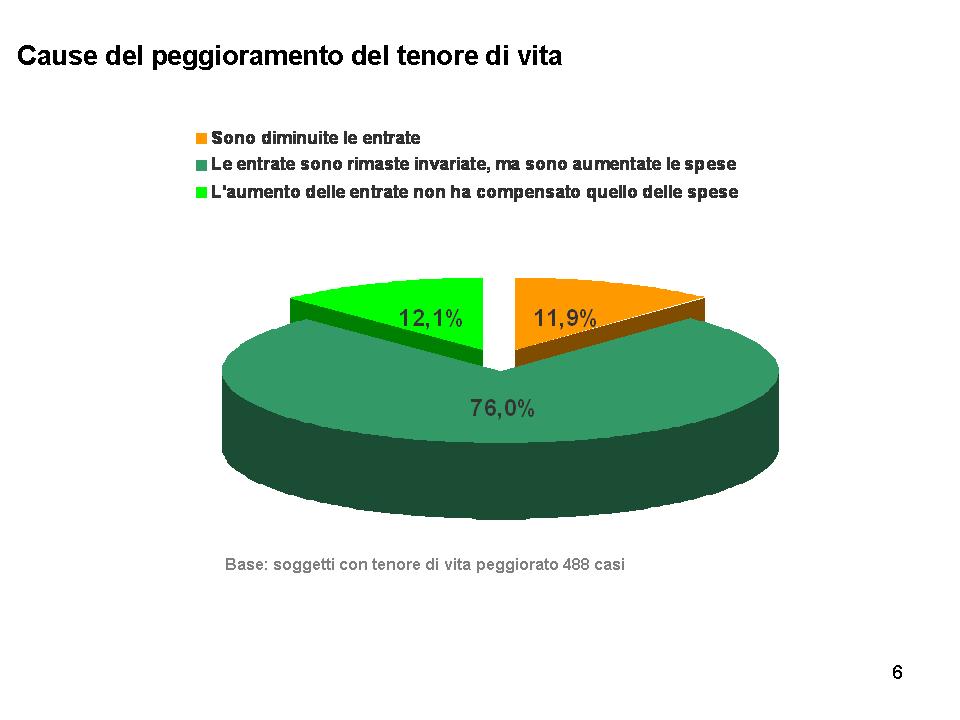

- Figura 6 - Cause del peggioramento del tenore di vita

- Figura 7 - Approccio delle famiglie alla scadenza della “fine del mese”

{kind=link}

{kind=link}

{kind=link}

Le reazioni al carovita

Dalla ricerca emergono una serie di modifiche al proprio stile di vita come inevitabile conseguenza dei rincari.

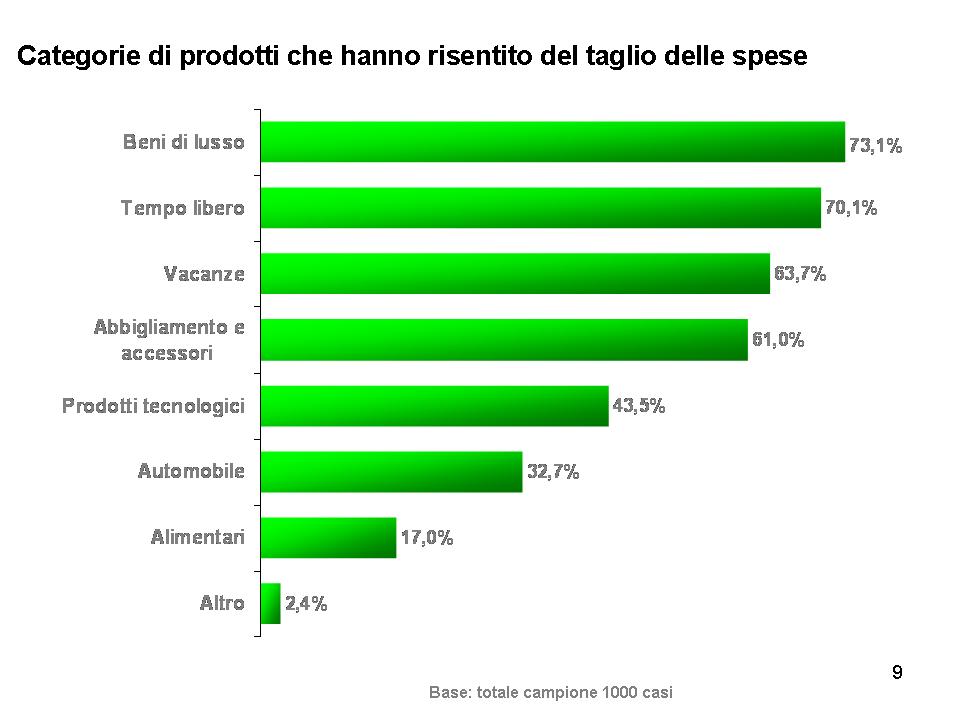

Anzitutto c’è una tendenza a concentrarsi sugli acquisti maggiormente necessari, a scapito di quelli percepiti come più voluttuari e superflui: vengono così tagliate le spese dedicate al lusso (lo dichiara il 73,1% del campione), al tempo libero (70,1%) e alle vacanze (63,7%).

Poi vengono modificate le proprie abitudini d’acquisto quotidiane: si frequentano di più i canali che sembrano garantire prodotti meno cari come i centri commerciali (citati dal 67,3% del campione) e i discount (50,9%) a scapito dei classici supermercati di prossimità e degli altri canali tradizionali.

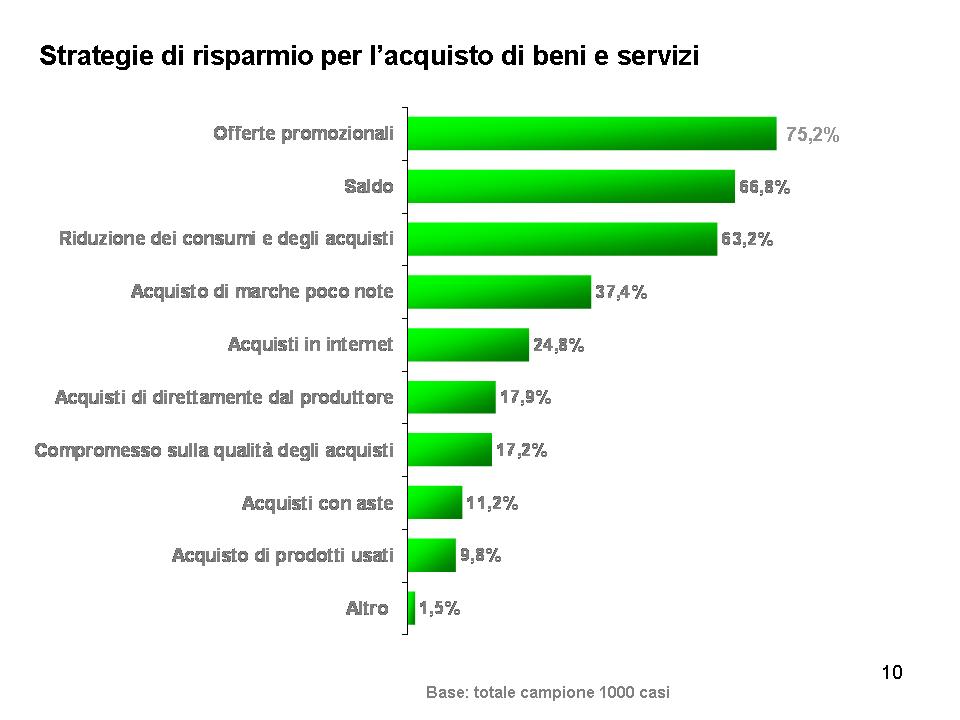

Si adottano strategie d’acquisto “opportunistiche” basate sulla gestione attenta e flessibile della temporalità delle spese. In altre parole, si fa molta attenzione alle offerte promozionali (che per il 75,2% degli intervistati rappresentano una delle modalità prioritarie per risparmiare), si aspettano i saldi (citati dal 66,8%), si rimandano gli acquisti che in definitiva finiscono col diminuire (per il 63,2%).

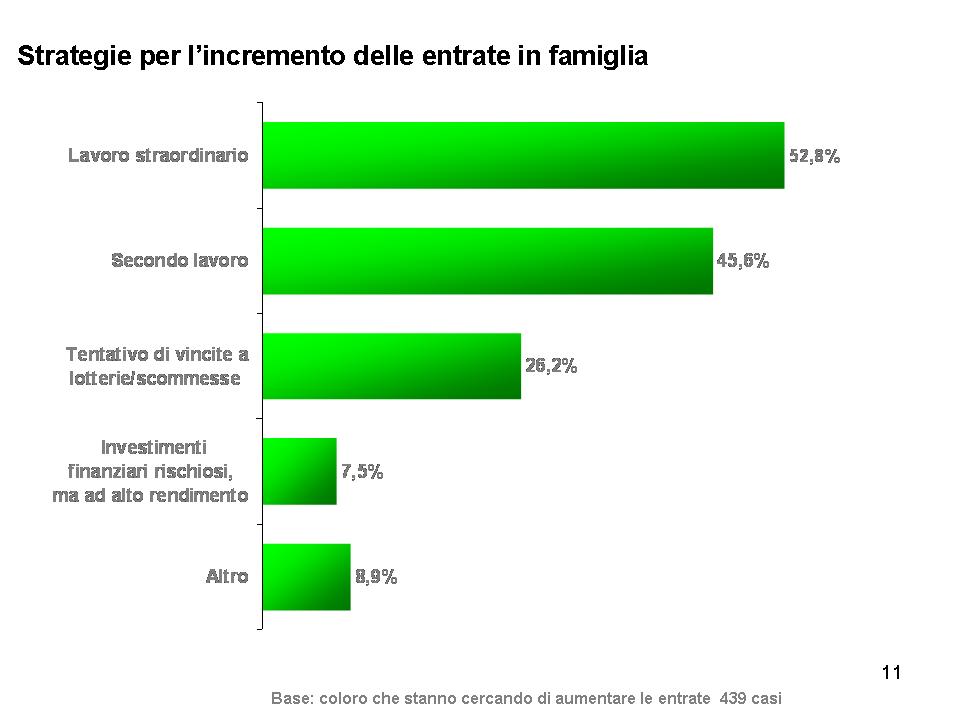

Per limitare il peso delle uscite, una fetta consistente degli intervistati dichiara anche di perseguire delle strategie di aumento delle entrate, ricorrendo alle ore di straordinario (adottate dal 52,8%) e ai secondi lavori (45,6%). Una percentuale non trascurabile si affida addirittura alla fortuna: circa tre persone su dieci la tentano con lotterie, concorsi e giochi a premi.

Infine si ricorre sempre di più all’indebitamento, un fenomeno che, ai livelli attuali, costituisce una novità senza precedenti in Italia:

- il 57% circa degli intervistati dichiara che sta pagando un bene a rate;

- il 48% circa che ha in corso un prestito personale;

- il 18% circa ammette di essersi indebitato per far fronte all’acquisto di un bene/servizio di prima necessita e c’è anche un 41% che dichiara di non averlo mai fatto, ma di conoscere qualcuno che lo ha dovuto fare.

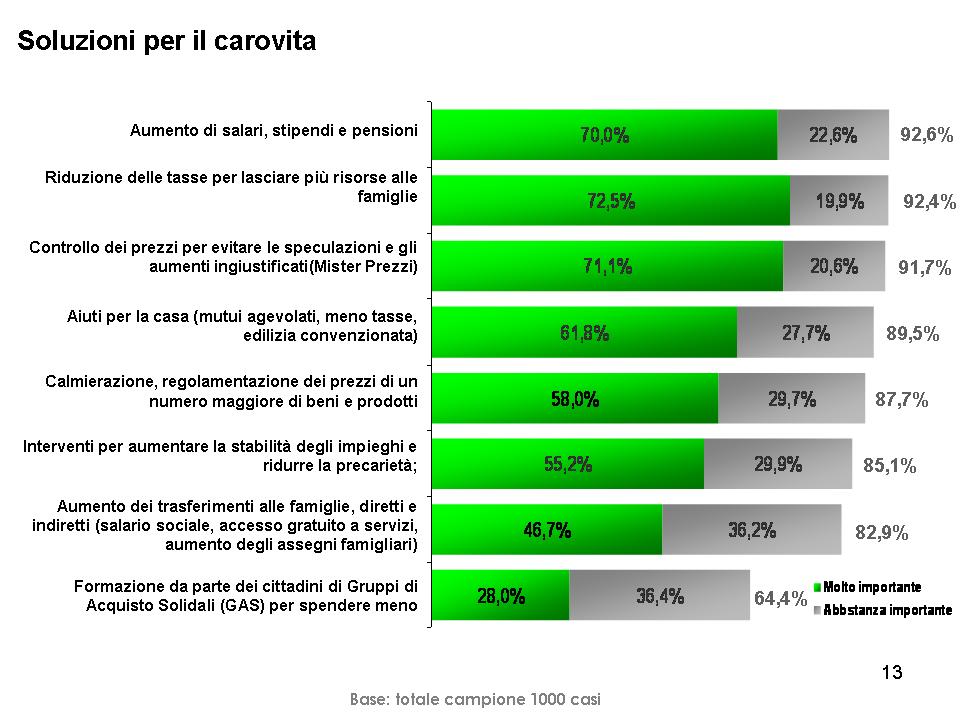

Tra le “cure” che gli italiani suggeriscono per frenare l'inarrestabile ascesa dei prezzi spiccano la riduzione delle tasse (molto importante per il 72,5%), il controllo dei prezzi per evitare speculazioni ed ingiustificati aumenti (71,1%) e l'aumento di salari e pensioni (70%).

In definitiva una politica “espansiva” di aiuto al potere di spesa delle famiglie è la strada maestra auspicata dagli intervistati, anche se i controlli per evitare bolle speculative sono giudicati altrettanto necessari.

- Figura 8 - Chi dichiara di diminuire/tagliare le spese

- Figura 9 - Categorie di prodotti che hanno risentito del taglio delle spese

- Figura 10 - Strategie di risparmio per l’acquisto di beni e servizi

- Figura 11 - Strategie per incrementare le entrate in famiglia

- Figura 12 - Risparmio in famiglia

- Figura 13 - Soluzioni per il carovita

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Nota Metodologica:

Field: Gennaio 2008.

Interviste on line: gestite da Primisoft (programma CAWI proprietario Interactive Market Research) mediante il panel on line proprietario Interactive Market Research (oltre 63.000 componenti).

Target: universo della popolazione nazionale degli individui dai 18 anni in su suddiviso in due quote per fascia di entrate mensili della famiglia: > 2.000€ mensili e < 2.000€ mensili

Campione: 1000 interviste complete con quote per sesso, fascia d’età e area geografica.

A cura di Interactive Market Research

{kind=link}