01. I risultati di novembre 2007

Le principali evidenze dell’Osservatorio

Il quadro politico ed economico dell’Italia che rileviamo nelle indagini, in particolare degli ultimi mesi, tende a mostrarsi in leggero peggioramento.

Da un punto di vista politico, la fiducia nelle potenzialità del Governo sembra risentire in maniera amplificata di qualsiasi oscillazione di coalizione della maggioranza: periodi di tranquillità permettono alle potenzialità della coalizione di “risalire la china”, periodi di scissione provocano contrazioni nella percezione della solidità della maggioranza, come si evince dalla rilevazione di novembre.

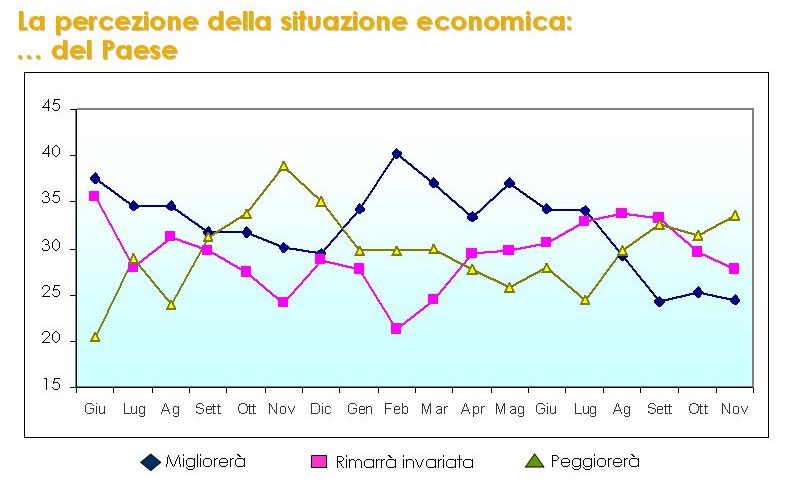

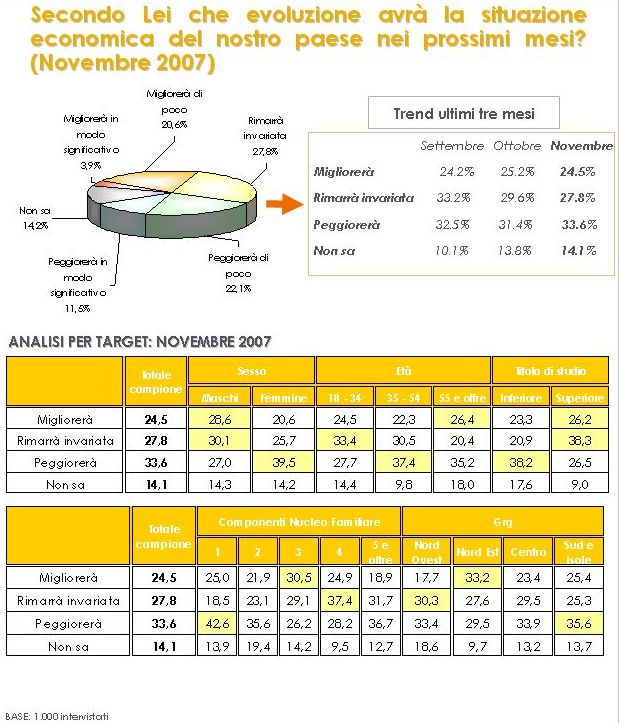

Per quel che riguarda le prospettive del Paese, prosegue il trend in crescita del “Peggiorerà”.

Figura 1 - La percezione della situazione economica: del Paese

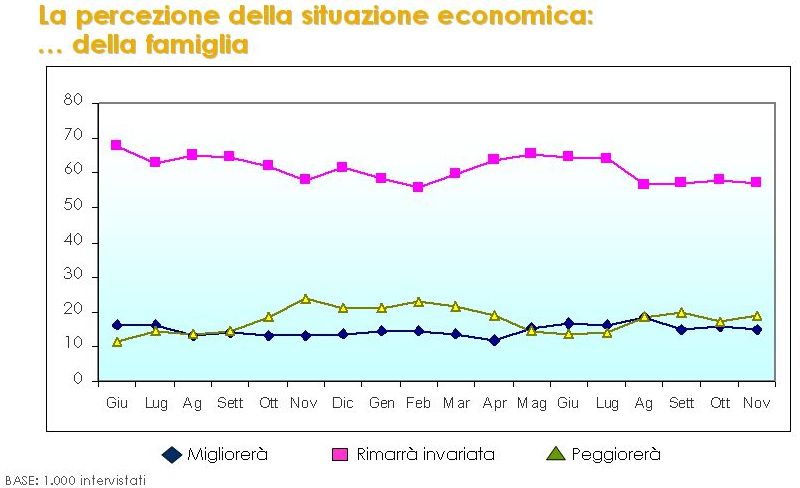

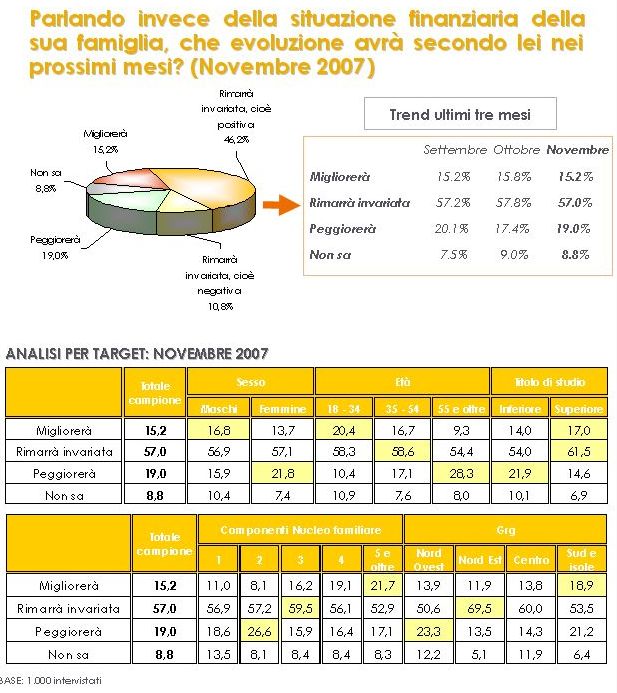

Piuttosto stabili rimangono le percezioni relative alla condizione economico-finanziaria della famiglia.

Figura 2 - La percezione della situazione economica: della famiglia

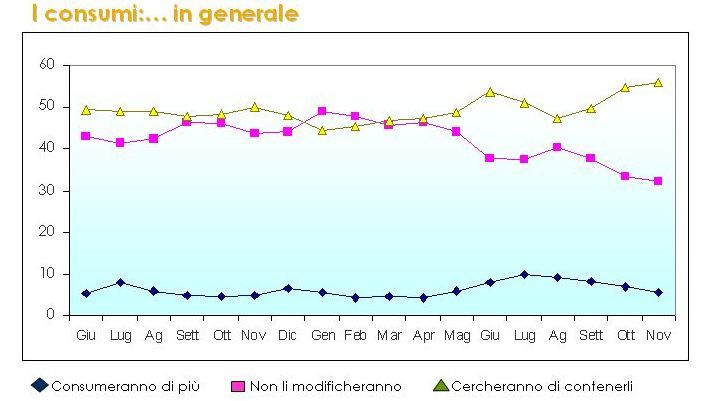

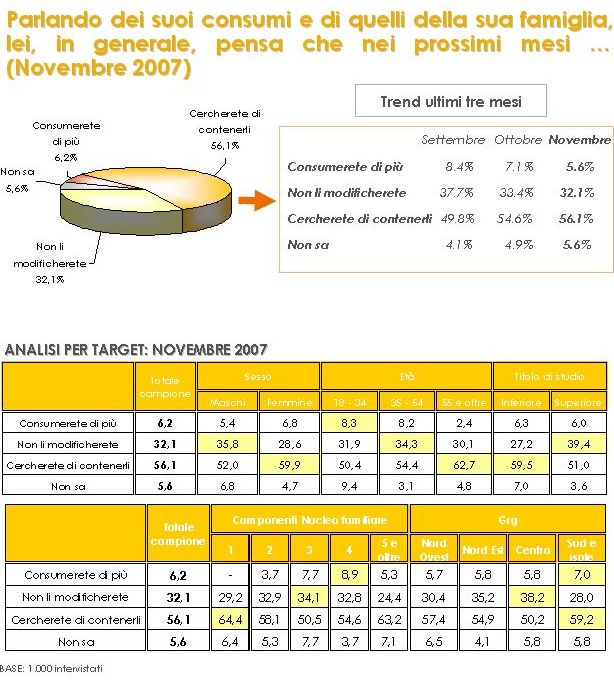

I consumi si caratterizzano ormai per un’intenzione generalizzata al contenimento: si tratta di una fase, iniziata a cavallo dell’estate, di sensibile rallentamento dovuta a fattori non solo stagionali ma anche micro e macro-economici.

Figura 3 - I consumi: in generale

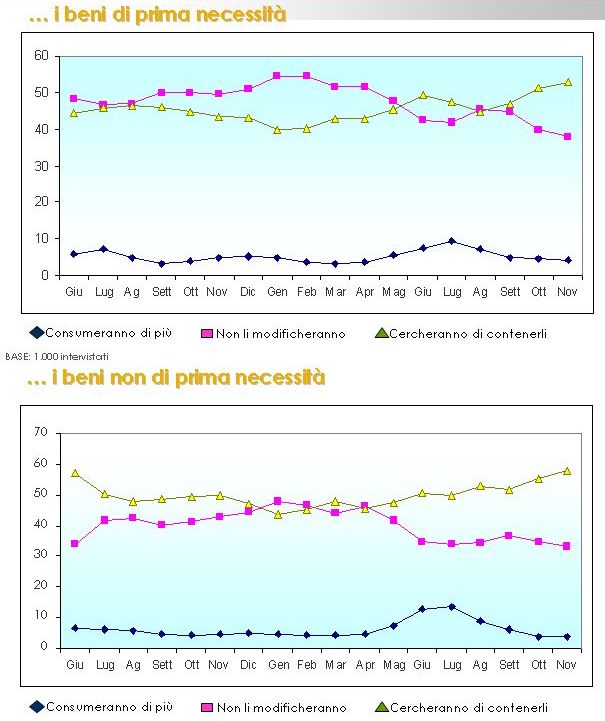

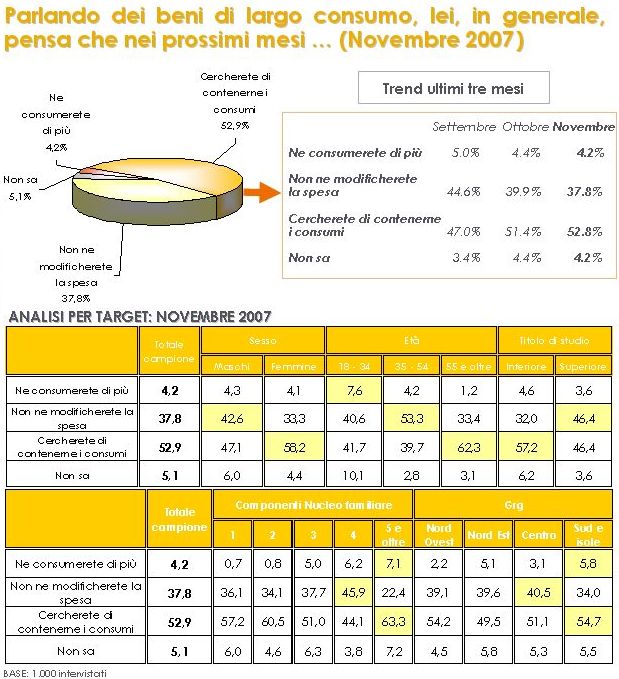

Figura 4 - I beni di prima necessità e i beni non di prima necessità

{kind=link}

{kind=link}

{kind=link}

{kind=link}

La politica

La rilevazione del mese di novembre evidenzia come la fragile fiducia di cui il Governo gode tenda a vacillare non appena gli scossoni risultanti dalla sua eterogeneità si mostrano in tutta la loro problematicità: ecco quindi che fatti gravi di cronaca e spostamenti di componenti della maggioranza che votano con la minoranza pesano sul giudizio degli intervistati che rivedono, in negativo, la fiducia nella tenuta dell’Esecutivo e nelle sue potenzialità di rielezione in caso di nuove elezioni politiche.

La situazione economico-finanziaria

La rilevazione del mese continua a segnalare, per quel che riguarda la percezione della situazione economico-finanziaria del Paese, il trend in crescita delle percezioni negative e quello in diminuzione di quelle positive: gli scostamenti, rispetto all’indagine precedente, sono minimi ma comunque in trend con questo senso di “instabilità” ed incertezza che permeano da mesi i giudizi degli intervistati. Più stabile appare essere la percezione delle potenzialità della famiglia, soprattutto perché tale giudizio appare meno “minato” dai fattori micro e macro economici che pesano sul Paese, quanto più condizionato da fattori stagionali, che esplicano maggiormente la loro influenza sulle tendenze di consumo.

Figura 5 - Evoluzione della situazione economica del Paese

Figura 6 - Evoluzione della situazione finanziaria della famiglia

{kind=link}

{kind=link}

I consumi

Poco varia rispetto alla rilevazione di ottobre, per quel che riguarda i consumi: quello che invitiamo a notare è una maggior tendenza a contenerli (maggiore per quel che riguarda i beni non di prima necessità) a scapito soprattutto della tendenza a lasciarli invariati. Assistiamo quindi ad una percettibile erosione di “stabilità dei consumi” a favore di un loro contenimento.

Figura 7 – Evoluzione dei consumi, in generale e della famiglia

Figura 8 – Previsione di consumo di beni di largo consumo

Tra i beni voluttuari, la tendenza ai tagli si esplica soprattutto sull’abbigliamento: si rileva anche una certa tendenza a tagliare sulla telefonia.

Figura 9 – Previsione di consumo di beni e servizi non di prima necessità

{kind=link}

{kind=link}

{kind=link}

L’Osservatorio Dinamiche intende analizzare, in maniera continuativa, la percezione degli italiani relativamente ad una serie di aspetti di primo piano: la politica, la situazione economico-finanziaria del Paese e della propria famiglia, l’atteggiamento verso i consumi e verso alcune categorie di beni, sia di largo consumo sia voluttuari.

Gli obiettivi dell’Osservatorio vengono perseguiti intervistando mensilmente un campione di 1.000 individui, rappresentativi della popolazione italiana maggiorenne in base alle variabili del genere, età, grande ripartizione territoriale e ampiezza centri, tramite metodologia CATI (Computer Assisted Telephone Interview). Il nuovo field di ricerca, i cui risultati sono presentati in queste pagine, è stato effettuato nei giorni compresi tra il tra il 22 ed il 25 Ottobre 2007.

A cura di DINAMICHE - www.dinamiche-ricerche.it

{kind=link}