La nuova realtà distributiva italiana dei farmaci da banco

È passato oltre un anno da quando, nel luglio 2006, il decreto Bersani ha concesso ad attori diversi dalle farmacie tradizionali di poter richiedere la licenza di vendita di farmaci OTC e SOP. In questo breve lasso di tempo oltre 1.400 punti di vendita, sia esistenti che nuove aperture (50%), si sono registrati presso il Ministero della Sanità. Questi negozi valgono il 7,5% del totale in numerica di tutti gli esercizi pubblici che possono vendere medicinali di questo tipo (comprese le farmacie tradizionali). Di questi punti vendita, 159 appartengono alle catene della gdo (corner presenti soprattutto nelle grandi superfici) e 1312 sono parafarmacie, di cui 1040 già attive.

La localizzazione regionale del canale parafarmacie premia la Sicilia, la Lombardia e il Veneto (con il 30% di numerica), mentre per i corner OTC oltre il 55% delle aperture è stato effettuato in Lombardia, Emilia Romagna e Veneto. Al momento, Calabria, Valle d’Aosta, Basilicata e Molise sono regioni in cui nessun super o iper è dotato di un corner OTC. Le catene più dinamiche nelle aperture sono state Coop, Carrefour e Auchan, con oltre l’86% dei corner in Italia.

Per il futuro, le nostre previsioni ci portano ad affermare che entro la fine del 2007 l’universo del fuori canale vendenti OTC e SOP potrebbe raggiungere una numerosità di circa 1700 esercizi, raggiungendo il 10% dello storico universo delle farmacie. Tutto questo, ovviamente, al netto di nuovi scossoni per il sistema, primo tra tutti la possibilità di offrire al pubblico anche farmaci di fascia C. Questo sembrerebbe essere il passo più ovvio vista la presenza di farmacisti in questi punti di vendita.

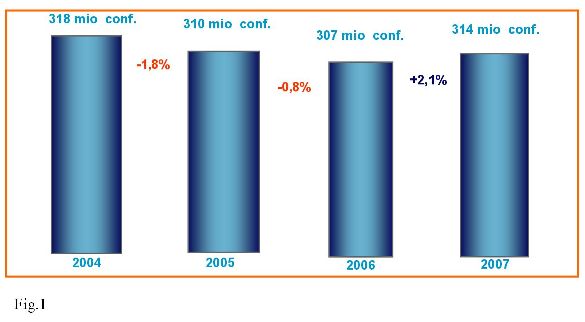

Nel periodo dell’avvento dei nuovi canali, il mercato dei farmaci OTC e SOP sembra aver ripreso vita. Dopo due anni in decremento delle vendite a confezione, il 2007 rispetto al 2006, ha visto, contestualmente alla liberalizzazione, le vendite risalire del 2,1% (nostra stima chiusura 2007) (Figura 1).

{kind=link}

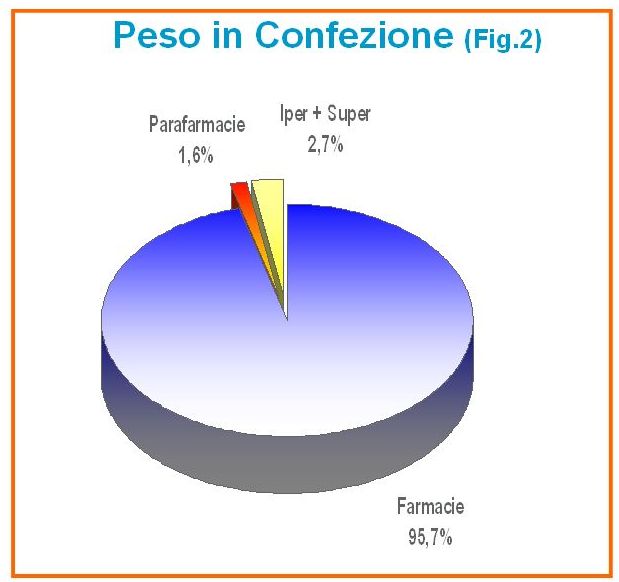

Nell’ultimo trimestre, terminante a settembre 2007, le vendite totali si sono così suddivise e potrebbe sembrare (Figura 2) quasi che i nuovi canali abbiano sottratto alle farmacie solo il 2,2% del mercato, se attribuissimo il +2,1% ad una capacità di creare maggiori vendite nel settore da parte di questi. In realtà, il mercato del farmaco è fortemente stagionale e dipendente dall’andamento dei cicli influenzali, facendo tornare il mercato ai livelli di vendite del 2004.

{kind=link}

Per la fine dell’anno si prevede che il peso totale del fuori canale raggiungerà il 4,6%, mentre, per il 2008, previsioni più ottimistiche indicano un raddoppio di questa quota.

Considerando il tipo di offerta (Figura 3), i corner presenti all’interno di super e iper italiani risultano avere un assortimento più essenziale rispetto a quello delle farmacie tradizionali, ma più alte rotazioni. A livello di prezzo, il valore medio a confezione è più basso grazie ad una strategia aggressiva nei confronti delle farmacie tradizionali. I corner sembrano quindi praticare una strategia commerciale di Every day low price, con prezzi bassi sempre ed un assortimento essenziale.

{kind=link}

Nel frattempo, i consumatori hanno iniziato ad abituarsi a fare acquisti in luoghi alternativi rispetto alla farmacia tradizionale. Negli ultimi dodici mesi, un consumatore su otto (in Emilia Romagna uno su tre) ha acquistato almeno una volta un prodotto OTC o SOP in negozi diversi dalla farmacia, mentre uno su cinque dichiara di aver constatato la presenza di esercizi che vendono questi farmaci, fuori dal canale tradizionale.

Secondo il panel famiglie Nielsen, la percentuale dei consumatori che dichiarano di essere ben disposti all’acquisto di farmaci da banco in gdo è arrivata, oggi, a circa il 30%; più del 20% non considera fondamentali i consigli del farmacista (comunque sempre presente nel punto vendita) per i farmaci da banco e circa il 40% può essere catalogato come “pioniere” dell’acquisto, nel senso che si dichiara disposto ad acquistare in gdo anche prodotti da banco non espressamente noti o già abitudinariamente consumati. Di fatto a questo si aggiunge per il futuro anche un’ulteriore opportunità per la gdo: tre italiani su dieci gradirebbero la presenza nell’assortimento di farmaci a marchio privato del distributore.

Al di fuori dell’Italia, da una ricerca globale sui principali disturbi che affliggono i consumatori condotta in 47 paesi da The Nielsen Company, risulta che, trattandosi di affezioni come mal di schiena, raffreddori e disturbi del sonno, esiste una innegabile propensione a risolvere questi malanni attraverso l’automedicazione: si ricorre, cioè, ai farmaci da banco (OTC). I consumatori che risultano abituali e fedeli sono molto numerosi e il mercato sottostante questa realtà è stimato in più di 70 miliardi di dollari.

Quando il consumatore si ammala entrano in gioco tre fattori:

- alta fedeltà alla marca per i farmaci “provati e testati” nel tempo;

- fiducia nel parere degli operatori sanitari;

- “rimedi casalinghi” ancora importanti dove profondamente radicati nella tradizione culturale (Europa centro orientale e Asia).

Considerando il panel mondiale, in paesi come il Nord America risulta molto alta la propensione a ricorrere, in caso di disturbi lievi, ad una farmacia (35%) invece di recarsi dal medico (25%); questo si lega all’attitudine a scegliere autonomamente i prodotti ormai disponibili da tempo nei punti vendita al dettaglio e fa sì che solo il 25% affermi di considerare il ruolo del farmacista come determinante.

Molto alta, quindi, la fedeltà dei consumatori americani a farmaci “provati e testati”, sebbene i più fedeli in assoluto siano gli asiatici (80%). Di questi ultimi, i consumatori cinesi sono maggiormente esposti alla pubblicità sui prodotti farmaceutici: questa è, infatti, la categoria più reclamizzata, con 9 miliardi di dollari all’attivo e un +17% rispetto allo scorso anno. Di fronte alla media mondiale di un 19% che dichiara di essere influenzato dalla pubblicità, in Cina questa percentuale sale al 35%, mentre in Italia scende al 16%.

Uno confronto con la situazione mondiale (con i paesi in cui questa liberalizzazione è già presente da molti anni) e uno sguardo ai dati consolidati di un anno di mercato liberalizzato in Italia, permettono di considerare l’evoluzione futura del settore del farmaco come una delle più interessanti per i prossimi anni.

Fonti:

- Nielsen Market*Track Healthcare: servizio che monitora contemporaneamente i diversi canali di vendita: Farmacie, Distribuzione Moderna e Parafarmacie.

- Nielsen Consumer Panel Service: monitoraggio continuativo del comportamento d’acquisto delle famiglie sulla base di un panel rappresentativo delle famiglie italiane.

- Nielsen, Global Ailments and Remedies, ricerca condotta a livello globale sulle abitudini di consumo di farmaci da automedicazione.

{kind=link}