Caro ortofrutta: Antitrust, stop a intermediazioni e micromercati

La struttura della produzione e della distribuzione ortofrutticola italiana deve rinnovarsi per evitare che i troppi attori in campo facciano lievitare i prezzi ai consumatori finali in misura anomala rispetto a quanto accade in altri paesi europei. È il principale risultato dell’indagine conoscitiva svolta dall’Autorità garante della Concorrenza e del Mercato che si è conclusa lo scorso 7 giugno 2007.

L’indagine svolta dall’Autorità Antitrust sulla distribuzione dei prodotti agroalimentari ha analizzato la struttura e il funzionamento della filiera ortofrutticola, consentendo di testare alcune ipotesi interpretative delle inefficienze del settore, che sono risultate convalidate sia dalle elaborazioni di dati di filiera raccolti mediante un’indagine campionaria ad hoc, realizzata con la collaborazione del Nucleo Speciale Tutela Mercati della Guardia di Finanza, sia dalle audizioni svolte e dalle richieste di informazioni inviate ai principali soggetti interessati.

La sintesi dell’indagine offre confronti di prezzi fra i diversi stadi della filiera distributiva e tra le varie tipologie di operatori attivi all’interno della filiera stessa, nonché un’analisi delle principali modifiche da apportare al settore per evitare che le inefficienze del sistema, combinate con l’adozione di comportamenti speculativi da parte degli operatori, ricadano ancora sul consumatore finale, così come verificatosi negli anni immediatamente successivi al 2001, in corrispondenza dell’introduzione della moneta unica.

Troppi mercati, molta speculazione

L’analisi ha consentito di verificare quanto segue: nella filiera distributiva dell’ortofrutta convivono situazioni assai differenziate, oltre che per le diverse tipologie di prodotti, anche in termini di numero e caratteristiche degli operatori presenti ai vari stadi. L’intersezione tra prodotti, varietà, zona di provenienza, area di destinazione, tipologia degli offerenti e degli acquirenti in ciascuno specifico stadio di scambio, definisce una miriade di “micro-mercati” nei quali spesso si annidano posizioni di rendita e opacità concorrenziali, che determinano, in molti casi, un’eccessiva lunghezza della catena distributiva e la possibilità di adottare profittevolmente comportamenti speculativi.

Filiere più corte e più spazio agli ipermercati contro il rialzo dei prezzi. La forza dei mercati rionali

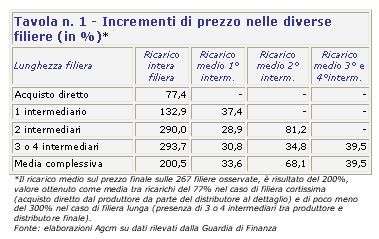

Un primo e fondamentale elemento in grado di incrementare l’efficienza del settore, e di aumentare il benessere dei consumatori finali attraverso la riduzione dei prezzi al consumo, si ravvisa nella necessità di facilitare il processo di accorciamento della filiera distributiva che spesso porta a ricarichi di prezzo anche del 300% (Tavola 1 - Incrementi di prezzo nelle diverse filiere). L’accorciamento della filiera appare tanto più realizzabile ed efficace quanto più concentrati ed organizzati risultino entrambi gli operatori posti alle due estremità della stessa; in tale prospettiva, nell’ambito delle formule distributive al dettaglio si può osservare quanto segue (Tavola 2 - Prezzo finale praticato dalle diverse tipologie di punto vendita):

{kind=link}

{kind=link}

- la grande distribuzione organizzata, in quanto rappresenta la formula distributiva prevalente, nonché in virtù delle proprie specifiche caratteristiche organizzative, potrebbe assumere un ruolo decisivo nell’incrementare l’efficienza dell’intera filiera distributiva;

- gli esercizi di vicinato (i tradizionali negozi di frutta e verdura e gli alimentari despecializzati), al contrario, appaiono particolarmente inidonei ad affrontare qualsiasi tipo di innovazione volta ad incrementare l’efficienza della filiera;

- i mercati rionali e gli ambulanti possono continuare invece a svolgere un ruolo rilevante di stimolo al contenimento dei costi della distribuzione di ortofrutta, soprattutto per quei prodotti caratterizzati da forte instabilità degli andamenti produttivi e dei prezzi, per i quali tali operatori riescono a sfruttare a proprio vantaggio la frammentarietà e la volatilità del mercato.

Ridurre la frammentazione della produzione, il ruolo rilevante alla distribuzione intermedia

Con riferimento all’offerta agricola, occorre ovviare all’eccessiva e sin troppo nota frammentarietà della produzione con processi che tendano non solo ad aumentare il grado di concentrazione produttiva, ma, soprattutto, a migliorare il livello e la qualità dell’organizzazione commerciale, anche attraverso l’incentivazione di forme consortili e associative di aggregazione dei produttori. Pur nell’ambito degli auspicabili processi di accorciamento della filiera distributiva, si ritiene che la fase della distribuzione intermedia all’ingrosso manterrà un ruolo rilevante nel settore. Infatti, per alcuni prodotti meno soggetti ad oscillazioni produttive e di prezzo, in quanto meno deperibili e più facilmente stoccabili, la catena distributiva corta sembra rappresentare una scelta praticabile e efficiente; diversamente, per i prodotti caratterizzati da un’offerta intrinsecamente erratica e dispersa, altamente stagionali, deperibili e non facilmente stoccabili, quali sono tipicamente la maggior parte degli ortaggi, anche in presenza di un’efficiente organizzazione delle fasi a monte e a valle della filiera, la distribuzione all’ingrosso sembra un passaggio difficilmente eliminabile.

Con più intermediari prezzi anche raddoppiati

Laddove non sia possibile realizzare un processo di aggregazione delle due fasi apicali della filiera distributiva, oppure le caratteristiche intrinseche dei prodotti rendano necessaria la presenza di un’intermediazione commerciale tra la fase produttiva e quella della distribuzione finale, l’analisi svolta nell’indagine ha evidenziato l’opportunità di concentrare in un unico passaggio tale attività di intermediazione, al fine di accorciare la filiera distributiva e di svolgere in modo più completo ed efficace la totalità dei servizi a valore aggiunto necessari a rendere disponibile e vendibile il prodotto ai distributori finali. In tal senso, un ruolo importante potrebbe essere svolto da quelli che erano, sino a qualche decennio or sono, i mercati generali all’ingrosso, trasformati in più moderni ed efficienti centri agroalimentari.

Più concorrenza e meno barriere all’entrata nella grande distribuzione

In virtù della centralità del ruolo che la Gdo è in grado di svolgere nel processo di accorciamento della catena distributiva, con conseguente miglioramento dell’efficienza della filiera, appare necessario garantire il mantenimento di un sufficiente grado di concorrenzialità del contesto nel quale si confrontano a valle le singole imprese della Gdo. A tal fine, l’Autorità continuerà nella sua azione di attento monitoraggio di tutti i fenomeni che possono, in prospettiva, indebolire la competitività tra catene di distributori, quali i fenomeni aggregativi delle centrali di acquisto, la crescita dei gruppi mediante legami di tipo “non strutturale” con i concorrenti, quali i rapporti di affiliazione e di associazione, le barriere amministrative all’entrata rappresentate dall’interpretazione in molti casi restrittiva che le Regioni hanno dato alla disciplina del commercio, le pratiche di scambi di informazioni, nonché l’eccessiva concentrazione dei mercati locali.

In particolare, appare auspicabile un riesame, da parte delle Regioni, delle leggi applicative della disciplina nazionale in materia di distribuzione commerciale.

Valorizzazione della capacità di commercializzazione delle organizzazioni dei produttori

Al fine di stimolare la concentrazione e l’organizzazione dei produttori, il principale terreno di intervento appare invece essere di tipo normativo. In particolare, tenuto conto delle recenti iniziative della Commissione europea in materia di organizzazioni di produttori, l’Autorità ritiene che le nuove normative debbano essere recepite nell’ordinamento nazionale tenendo in considerazione l’esigenza che l’aggregazione dell’offerta non si limiti alla mera sommatoria dei produttori esistenti, con il rischio di una eccessiva burocratizzazione delle strutture così create, ma sia invece in grado di stimolare, attraverso la concentrazione degli operatori, un processo selettivo delle imprese più efficienti.

A tal fine, i finanziamenti concessi alle organizzazioni dei produttori dovrebbero risultare commisurati alla quantità e alla qualità delle funzioni e dei servizi effettivamente svolti da tali organizzazioni; inoltre, la normativa sulle organizzazioni dei produttori non dovrebbe essere influenzata da obiettivi di tipo programmatorio, i quali tendono necessariamente ad irrigidire l’offerta alla sua situazione attuale.

Riqualificazione e armonizzazione regolamentare di centri produttivi polifunzionali

L’analisi svolta ha evidenziato l’esigenza di favorire il processo di valorizzazione e riqualificazione del ruolo dei nuovi “centri agroalimentari” presenti sul territorio, in modo da trasformarli in veri e propri centri unificati di servizi, in grado di accentrare presso di sé, offrendoli sia agli agricoltori che agli operatori della distribuzione, tutti i servizi di valorizzazione del prodotto (confezionamento, etichettatura, controlli fito-sanitari ecc.), di supporto logistico e di picking (costituzione dei carichi da inviare quotidianamente ai punti vendita) necessari alla vendita dei prodotti.

Nell’armonizzazione delle regole di gestione e di funzionamento dei singoli centri agroalimentari, particolare attenzione andrebbe posta all’eliminazione di qualsiasi riferimento relativo alla definizione dei margini massimi richiesti dagli operatori, nonché al prolungamento, oltre che all’uniformazione, degli orari di apertura dei mercati, con estensione anche ad una parte delle ore diurne.

Collegamento in rete dei centri agroalimentari all’ingrosso e nascita di una vera e propria borsa merci

Nell’ambito dell’auspicabile ridefinizione di un progetto organico di riqualificazione dei mercati, realizzata in una prospettiva concorrenziale e di incremento di efficienza del settore, andrebbero rafforzati i collegamenti, sia di tipo funzionale che telematico, tra i diversi centri agroalimentari, al fine di consentire ai grandi operatori una sorta di arbitraggio tra i mercati stessi, e favorire in tal modo una maggiore trasparenza e stabilizzazione delle condizioni di prezzo. In tal senso, potrebbe verificarsi la fattibilità di sistemi di vendita telematica che utilizzino, in tempo reale, le informazioni sui prezzi e sulle disponibilità di prodotto, sino ad arrivare alla costituzione di una vera e propria borsa merci che consenta agli operatori di acquistare, minimizzando i costi di ricerca, dove e quando essi trovino maggiore convenienza. Da questo punto di vista, la recente esperienza del Consorzio Infomercati, e del relativo progetto di codifica unificata dei prodotti sui vari mercati all’ingrosso, pare andare nella direzione auspicata.

- Grafico. n. 1 – Livelli di sviluppo della distribuzione su grandi superfici

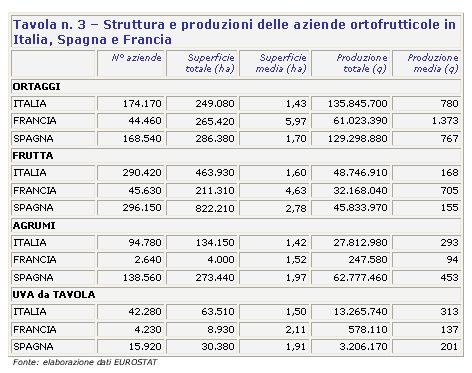

Confronti internazionali (2006) - Tavola n. 3 – Struttura e produzioni delle aziende ortofrutticole in Italia, Spagna e Francia

{kind=link}

{kind=link}

Per informazioni: http://www.agcm.it

{kind=link}