Una nota su prezzi e liberalizzazioni

l'opinione di

Il tema delle liberalizzazioni è giustamente centrale nel dibattito di politica economica. Perché mercati più concorrenziali o contendibili – nei quali ci si comporta cioè come se ci fosse concorrenza – assicurano in genere e nel medio termine:

- prezzi di equilibrio minimi o comunque ridotti rispetto ad altre forme di mercato;

- una maggiore quantità di output con relativo soddisfacimento massimo degli utenti-consumatori interessati a quel mercato;

- adeguati incentivi alle imprese a spingersi verso la frontiera efficiente della produzione, cioè quella organizzazione produttiva nella quale è migliore l’utilizzazione degli input intermedi e dei fattori di produzione.

Si noti che queste previsioni si realizzano sovente anche nella realtà, ovviamente in modo parziale e imperfetto. Vale la pena dunque d’indagare se vi è traccia di questi fenomeni nel contesto italiano.

I test per verificare queste ipotesi sono molti e talvolta anche complicati. Qualche considerazione in proposito, anche molto superficiale può giovare.

Un primo tipo di approccio lavora per case study riferiti a singole realtà aziendali inserite in settori sottoposti a diversi livelli concorrenziali. Le strutture di costo, tuttavia, possono differire di molto tra settore e settore e quindi oscurare l’effetto dell’evento pro-concorrenziale. Confrontare, poi, aziende dello stesso settore operanti in paesi differenti appare in superficie una buona strada per superare l’ostacolo, ma poi quasi sempre ci si scontra con eccessive semplificazioni di tipo macroeconomico (ad esempio, i regimi fiscali tra i paesi sono differenti). Altri test riguardano la raccolta di indicatori quanti-qualitativi, come gli indici di concentrazione delle imprese, la customer satisfaction dei consumatori per un prodotto-servizio su un determinato mercato, l’intensità di capitale per addetto. Quest’ultimo è un test piuttosto suggestivo in quando un settore in regime di monopolio o quasi–monopolio, assicurando rendite certe ed elevate, attira capitali in eccesso rispetto a una corretta allocazione dei fattori; il problema sta nel definire quantitativamente il concetto di correttezza.

I test migliori dovrebbero però riguardare il benessere dei cittadini-consumatori misurato in termini di accesso al mercato e di prezzi di equilibrio. Il problema principale qui riguarda il fatto che l’evento pro-concorrenziale non può essere semplicemente un decreto legge o la promulgazione della legge conseguente, ma la sua applicazione, che richiede tempo e cooperazione di molti soggetti. In altre a parole, è difficile stabilire che su un determinato mercato da oggi, rispetto al monopolio di ieri, c’è concorrenza. Da ciò discende che la valutazione quantitativa è ostica nel senso che se si pone l’evento legislativo come ipotesi di evento pro-concorrenziale va messa in preventivo l’elevata probabilità di trovare molti falsi positivi: cioè mercati interessati giuridicamente dalla liberalizzazione cui non è affatto conseguita un’azione realmente concorrenziale. Del resto, partire dagli effetti - eminentemente di prezzo - sui diversi mercati può portare a molti falsi negativi: per esempio, riscontrare incrementi di prezzo, dovuti a trend al rialzo delle quotazioni delle materie prime o a forti pressioni di domanda, e concludere che si è in presenza di potere di monopolio, quando effettivamente, al netto delle suddette concause, le tendenze di prezzo sarebbero in riduzione a motivo di eventi realmente pro-concorrenziali.

Questa breve digressione è utile per segnalare che la misurazione di fenomeni complessi va condotta con molta umiltà e nella consapevolezza che difficilmente si può dimostrare la presenza di un evento. Sarebbe già importante rintracciare qualche indizio che porti a non escluderlo.

L’analisi che propongo è molto grezza, ma ha il pregio di essere facilmente comprensibile. Risponde alla domanda: cosa accade nel sistema dei prezzi al consumo in Italia nel passaggio dagli anni Novanta al nuovo secolo? L’avvento dell’euro e il processo di liberalizzazione, che presumibilmente ha interessato qualche mercato e qualche settore dal 2000 in poi, hanno lasciato tracce visibili?

Per rispondere a queste domande è stata condotta un’analisi cluster sugli indici dei prezzi al consumo dell’Istat (nella metrica delle variazioni tendenziali mensili) in due sottoperiodi: 1997-2001 e 2002-2007 (fino a maggio). Sono stati considerati circa 110 prodotti e servizi elementari, cioè quelli dell’indice dei prezzi al consumo tranne gli alimentari non lavorati e i prezzi dei prodotti energetici. Tradizionalmente, e con recepimento di tale prassi da parte degli Uffici di Statistica europei, tale esclusione, motivata da ragioni legate alle dinamiche esogene dei prezzi di tali beni, porta a quella usualmente chiamata inflazione di fondo (core inflation). Il processo di aggregazione, svolto con le tecniche usuali, implica che l’algoritmo metta assieme - raggruppi - prodotti e/o servizi con la più simile dinamica degli indici di prezzo, in modo tale che sia massima la distanza tra i differenti gruppi e minima quella all’interno del gruppo. Niente più di questo, nel senso che sono escluse dall’analisi tutte le altre pure importanti considerazioni ed evidenze empiriche sulla struttura dell’offerta e della domanda nei diversi mercati.

Prima di vedere i risultati dell’analisi cluster nei due sotto-periodi il lettore si ponga le seguenti domande sul possibile esito dell’esercizio in modo da confrontare i propri a priori con l’evidenza empirica. È possibile immaginare che, poniamo nel secondo periodo (quello ipotizzato come affetto da eventi pro-concorrenziali) l’analisi restituisca nitidi gruppi di prodotti e servizi liberalizzati contro prodotti-servizi non liberalizzati? Esiste davvero la possibilità che le inflazioni o le deflazioni siano molte, cioè vi siano molti gruppi governati da cause diverse che seguano logiche realmente differenti tra loro? Tra i due periodi possiamo immaginare di riscontrare forti differenze?

Il primo risultato è che la dimensione fondamentale della variazione dei prezzi è unica: quasi tutti i prezzi si muovono assieme, verso l’alto, e l’algoritmo costituisce in entrambi i sotto-periodi un grande gruppo di oltre 80 voci. A questo livello molto aggregato e con l’utilizzo di strumenti semplici non può che emergere la compattezza dei macro-movimenti (né sarebbe differente il risultato se, per fare un altro esempio, si considerassero i diversi tassi d’interesse sugli strumenti finanziari). L’inflazione è anche un fatto culturale: è nel nostro dna economico. Inoltre, lo sviluppo di lungo periodo del benessere su scala planetaria si è quasi sempre e dovunque accompagnato a fenomeni di incremento dei prezzi al consumo, i quali mostrano comportamenti asimmetrici rispetto al verso delle variazioni: sanno salire ma non sanno scendere, non conoscono quest’ultima strada. Ma, si badi bene, non è un dramma quando i prezzi, come negli ultimi anni in molte aree del mondo e in Europa, crescono a tassi decrescenti e meno dell’incremento dei redditi nominali (purtroppo a questa regolarità generale però il nostro paese fa eccezione, visto che i redditi reali pro capite sono fermi o decrescenti da tre lustri).

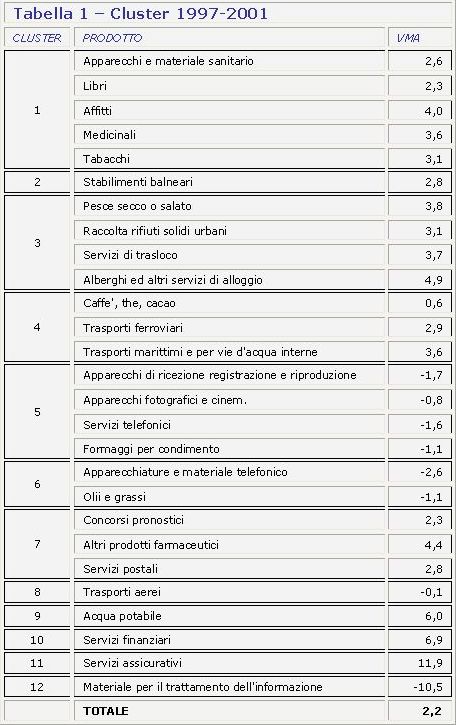

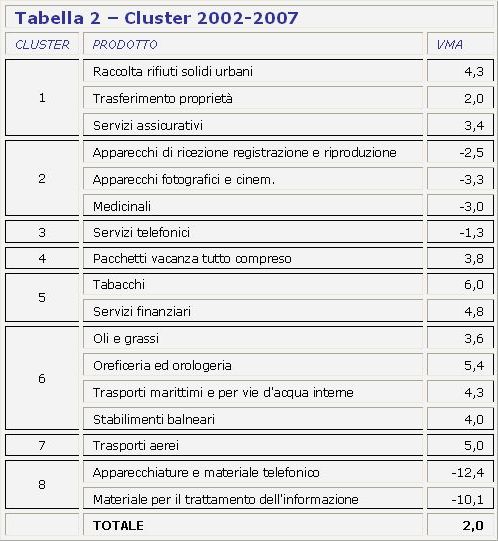

Pertanto escludiamo dalla presentazione tabellare e dall’analisi il grande gruppo dell’inflazione media. Concentriamoci sulle eccezioni. La tabella 1 (Cluster 1997-2001) e la tabella 2 (Cluster 2002-2007) presentano i raggruppamenti dei beni e servizi che sfuggono alla logica dell’inflazione media nei due sottoperiodi. I cluster partono per ordine di aggregazione dal basso.

Ad esempio, nel periodo 1997-2001 i personal computer (materiale per il trattamento dell’informazione) sono il primo gruppo a emergere tra i 108 beni e servizi considerati (gruppo di un solo prodotto). Qui c’è l’effetto delle liberalizzazioni: ma non di quelle italiane bensì di quelle d’oltre oceano. Il prezzo dei pc scende perché c’è concorrenza su base planetaria, ancora una volta. Appena questa concorrenza investe anche l’hardware telefonico, ecco che nel periodo 2002-2007 si forma il gruppo computer e durevoli per la telefonia. Anche in questo caso si tratta di liberalizzazioni worldwide.

{kind=link}

{kind=link}

Seguendo sempre l’aggregazione del primo periodo, troviamo un altro gruppo composto da un solo item, quello dei servizi assicurativi. Nel secondo periodo questo gruppo si aggrega con la tariffa tarsu e con il prezzo di un servizio notarile (trasferimento di proprietà). Si comincia a vedere che l’esercizio ha funzionato ma l’interpretazione resta necessaria. I servizi assicurativi hanno senz’altro subito qualche evento pro-concorrenziale sia sotto il profilo giuridico che fattuale. Il tasso medio d’inflazione passa dall’11,9% al 3,4% da un periodo all’altro. Si va ad aggregare invece con due servizi che sono ancora al riparo dalla liberalizzazione e sono anche in pieno ciclone mediatico-politico (si pensi all’area dei servizi pubblici locali e dell’affidamento in house e al tema delle professioni liberali). E dunque, il gruppo 1 del secondo periodo potrebbe essere definito come quello nel quale c’è ancora da liberalizzare. Eppure, dalla liberalizzazione di certi servizi pubblici potremmo attendere, a scompaginare le carte della nostra analisi, uno sviluppo dell’inflazione al consumo, almeno in un primo periodo di eventuale applicazione di provvedimenti pro-concorrenziali.

Analoghe considerazioni si possono fare per i servizi finanziari e per l’acqua potabile, che nel secondo periodo appare subito fuori dalle eccezioni (con un’inflazione ancora elevata e prossima a quella del servizio di raccolta dei rifiuti solidi urbani).

Il gruppo 8 del primo sottoperiodo è anch’esso stato oggetto di eventi pro-concorrenziali. Scompare da un periodo all’altro, risucchiato nell’area dell’inflazione media, e questa è un’evidenza piuttosto robusta né riferibile al caso o allo strumento di classificazione.

Compaiono alcuni prodotti alimentari, in tabella 1, per ragioni accidentali legati alle materie prime d’origine, come è del tutto evidente.

Più interessante è la storia del gruppo 5 di tabella 1, che si ritrova come gruppo 2 di tabella 2. L’elettronica di consumo, per diverse ragioni che possono anche riguardare la liberalizzazione del commercio e lo sviluppo di superfici specializzate ma che hanno ugualmente a che fare con la solidità dell’euro nei confronti delle valute dei paesi da cui importiamo, continua a essere un’area di forte deflazione, premiata logicamente dai consumatori (di tutti i paesi più industrializzati e anche da quelli italiani).

Si congiunge all’elettronica di consumo il settore dei medicinali, che cambia il segno della variazione media dei prezzi tra i due periodi: dal segno fortemente positivo a un segno significativamente negativo. Sarebbe improprio parlare di effetto delle liberalizzazioni. Qui, caso mai, c’è una questione di regolamentazione del prezzo dei farmaci: il fatto dimostra che una matura concezione del mercato non prescinde dall’individuazione e dall’implementazione di regole per fare funzionare il mercato stesso (eventualmente con la previsione di meccanismi di compensazione per i soggetti più colpiti dai nuovi provvedimenti).

Altre voci dei servizi sono state toccate dai processi pro-concorrenziali, anche in modo endogeno, cioè senza riferimenti a leggi o regolamenti. Ad esempio, l’importante caso degli alberghi e degli altri servizi di alloggio è una risposta del settore al processo di internazionalizzazione dei mercati, all’accresciuta concorrenza tra paesi aderenti alla UEM ed all’ingresso di nuovi competitor quali la Croazia. Inoltre, il forte turnover di imprese e imprenditori nel settore ha generato una salutare tensione dei prezzi verso il basso o nella direzione di una minore dinamica inflazionistica.

La voce affitti perde una quota rilevante del suo potenziale inflazionistico ma resta a ridosso di quelle che più contribuiscono allo sviluppo dei prezzi al consumo.

Sintetizzando: anche attraverso un’analisi del tutto neutrale e priva di qualsiasi a priori tecnico, emerge con evidenza che, tra circa 120 prezzi dell’IPC, quelli soggetti a regimi ancora oligopolistici o fortemente imperfetti sotto il profilo concorrenziale e, al contrario, quelli più soggetti agli eventi pro-concorrenziali del recente passato, costituiscono gruppi ben connotati rispetto al mare magnum della variazione media dei prezzi. Detto in altro modo: le liberalizzazioni (e i monopoli) contano.

Se poi scorriamo le voci di spesa più inflazionistiche presenti nelle tabelle, rinveniamo quasi tutte le spese usualmente definite obbligate (affitti, energia elettrica, acqua e gas, carburanti, medicinali e assicurazioni). La tabella 3, per memoria, ne riassume l’incidenza percentuale sulla spesa totale delle famiglie sul territorio, la spesa mensile pro capite e la variazione dei prezzi.

Emerge la solita evidenza: i consumatori si confrontano con variazioni dei prezzi riguardanti in prevalenza beni e servizi fuori dalla loro libera scelta.

L’analisi effettuata dimostra anche quanto sarebbe stata peggiore la situazione per imprese e consumatori senza il processo di liberalizzazione che, in modo parziale e asimmetrico, pure con errori e confusioni, è stato iniziato nel nostro Paese.

{kind=link}

Ha collaborato: Livia Patrignani – Senior Economist, Ufficio Studi Confcommercio.

{kind=link}