Famiglie come imprese: un altro modo di leggere i consumi

l'opinione di

Nella ricerca, ormai sempre più tesa, di prodotti e motivazioni che spingano il consumatore ad acquistare ci si è dimenticati della famiglie. Ma esse rimangono il riferimento centrale per le decisioni che riguardano l’allocazione complessiva della spesa che i membri del nucleo saranno in grado attivare su singoli beni e servizi. Per il largo consumo è poi un riferimento particolarmente importante. Per due motivi. Perché è ancora un comparto che vede un ruolo rilevante del cosiddetto responsabile degli acquisti, quindi di un membro del nucleo con compiti di approvvigionamento che svolge rispetto a un budget famigliare, e perché questo budget è sacrificato in favore di altri capitoli di spesa. Se quindi si è interessati a capire i motivi che sottostanno al calo di interesse per il largo consumo e si vuole cercare di definire una reazione, il riferimento alla famiglia e al suo modo di operare diventa irrinunciabile.

La ricerca condotta da TradeLab per Indicod-Ecr parte da questo assunto, la centralità della famiglia come unità di analisi per il consumo, e ad esso ne aggiunge un secondo: considerare il consumo non come un insieme di singoli atti che coinvolgono un bene o un servizio, ma come un processo di produzione in cui beni e servizi servono da input. Le famiglie come imprese, quindi, che usano i prodotti che acquistano per “produrre” le attività che soddisfano i bisogni e i desideri dei membri del nucleo.

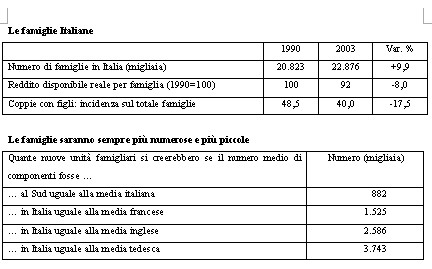

Cosa si “scopre” con questa prospettiva di analisi? Anzitutto che le famiglie italiane hanno dovuto fare fronte a una diminuzione delle risorse reali a loro disposizione proprio in un periodo, dagli inizi degli anni ’90 ad oggi, in cui si sono moltiplicati nuovi beni e servizi. Si scopre poi che queste famiglie si sono profondamente trasformate, che lo stereotipo di famiglia che corrisponde all’offerta del mass market – quella con figli - ha perso peso in favore di nuclei assai più piccoli – single e coppie – e significativamente più vecchi (Tavola 1). Con un effetto importante, quello di ridurre la possibilità di sfruttare le economie di scala che la famiglia tradizionale aveva. Se si scompongono le attività svolte dai nuclei, così come si fa per le imprese, in attività di supporto alla produzione – le spese generali – da quelle che si riferiscono ai singoli processi di consumo – il nutrirsi, il divertirsi, il prendersi cura di sé e degli altri, ecc. - si evidenziano bene questi effetti. Più sono piccoli i nuclei più, a parità di risorse disponibili, pesano le spese generali. Inoltre, più i nuclei sono piccoli più si deve ricorrere al mercato per l’acquisto di servizi finali. Ad esempio, non si cucina, si va al ristorante, perché anche in questo caso l’autoproduzione è meno efficiente e non si può trarre vantaggio dalla divisione domestica del lavoro. Risultato: riduzione di spesa per beni intermedi, in particolare per quelli del largo consumo.

Senza entrare in merito alle tante e complesse dinamiche di questa analisi fatta a partire dalle famiglie, e rimandando chi voglia alla ricerca, qui può essere più utile fare qualche considerazione in chiave propositiva su cosa si possa fare per reagire a trend così negativi.

Una prima cosa emerge con chiarezza, ovvero che il problema del largo consumo è di sistema: non dei singoli beni, ma dell’attrattività e rilevanza del complesso di beni e servizi commerciali offerti. Se si accetta questa prima conclusione ne discende che la possibilità di azioni di rilancio sono in larga misura nelle mani di chi controlla il sistema, non i suoi singoli componenti. Detto altrimenti, assai più della distribuzione, che non dell’industria. Quest’ultima contribuisce con la sua capacità di innovare, ma se non trova un ambiente in grado di valorizzare questa innovazione il risultato sarà per lo meno parziale.

Che cosa può fare la distribuzione, che reazioni sono possibili? La prima, per certi versi quella più facile, è di seguire il consumatore nella sua ricerca di economie per liberare risorse da destinare ai tanti beni e servizi che vorrebbe acquisire. È una strada che, per brevità, potrebbe essere definita alla “tedesca”. Non necessariamente verso il discount vero è proprio, ma verso soluzioni più essenziali, con assortimenti ridotti, maggiore enfasi sui primi prezzi e più attenzione ai volumi. Ma non è la sola. Ridurre tutto alla convenienza finisce per fare perdere occasioni nei confronti di chi dispone di risorse – ce ne sono e anzi la tendenza è a una maggiore polarizzazione dei redditi - e di chi consuma meno perché non trova un’offerta adeguata ai suoi bisogni - le famiglie di uno o due componenti che saranno sempre più numerose (Tavola 2).

È un recupero che si può cercare di concretare agendo contemporaneamente sugli equilibri dell’offerta tra categorie e all’interno di ciascuna di esse. Le singole categorie non hanno le stesse potenzialità in una prospettiva di recupero di interesse per le formule del largo consumo e di ciò si dovrebbe prendere atto offrendo profondità d’offerta e ambientazioni più differenziate e coerenti con i diversi vissuti che ciascuna di esse ha per il cliente. Alcuni, ma ancora sporadici tentativi in questo senso sono già visibili. La cura per l’esposizione del fresco, gli spazi dedicati al vino e in qualche caso alla birre e al caffé sono esempi che vanno nel senso indicato e che potrebbero essere moltiplicati. All’interno delle singole categorie vanno invece individuati con maggiore chiarezza i segmenti di clientela che possono generare volumi e margini, incrociandoli con le tendenze di consumo che esprimono. E per farlo pensare alle famiglie in analogia con le imprese è utile: evidenza le necessità che nascono dai loro diversi economics. Basti un solo esempio, quello del fuori casa: la Gdo sta perdendo share of wallet a favore delle varie forme di pubblici esercizi per mancanza di un’offerta adeguata per i nuclei più piccoli che esprimono un crescente propensione all’”outsourcing” delle attività legate al bisogno di nutrirsi.

Entrambe le direzioni di risposta indicate si riassumono in una parola: innovazione. Per la distribuzione è il momento di farne di più. È un innovazione che ha un ruolo fondamentale perché può servire come guida anche a quella di competenza dell’industria, sui singoli prodotti. Le così spesso citate disponibilità a lavorare congiuntamente sul marketing, sul rapporto con il cliente, possono trovare in questo modo un contesto concreto, rispettoso dei rispettivi ambiti di competenza e in grado di tentare un rilancio del largo consumo.

* Presidente Trade Lab

Per saperne di più: www.tradelab.it

Contatti: studiericerche@indicod-ecr.it

{kind=link}